Domácnosti si pandemickým odkladom splátok kúpili čas, nie dovolenky

-

Ján Beka

![author image]()

vedúci oddelenia makroekonomických analýz NBS - 13. okt 2025

-

Peter Polák

![author image]()

HEC Lausanne

- Odklad splátok úverov počas pandémie možno hodnotiť ako úspešné opatrenie

- Ľudia, ktorí ho využili, boli pred pandémiou rozšafnejší, neskôr však spotrebiteľské správanie upravili

- Podobné opatrenia je možné použiť len pri bezprecedentne veľkom šoku, inak môže viesť k nezodpovednému správaniu domácností

Pandémia priniesla v roku 2020 neočakávané finančné výzvy pre celé obyvateľstvo. Najciteľnejšie ich pocítili ľudia s úvermi, a preto mnohí z nich využili možnosť odložiť si splátky. Detailnejší pohľad na dáta ukazuje, že väčšina domácností využila túto možnosť rozumne – na zvládnutie neistoty, a nie na míňanie.

Vlády a centrálne banky v prvej vlne pandémie, počas ktorej sa značná časť ekonomiky zatvorila, zamedzili výrazným škodám v ekonomike a prepadu životnej úrovne obyvateľstva mixom rôznych opatrení. Na rozdiel od veľkej finančnej krízy z rokov 2008 a 2009 tento raz opatrenia prišli rýchlo a vo veľkom rozsahu.

Jedným z nich bola úľava vo forme odkladu pravidelných splátok úverov bez sankcií. Hoci moratórium bolo na relatívne krátky čas, maximálne deväť mesiacov, ľuďom v období vysokej neistoty veľmi pomohlo.

Opatrenie prinieslo okamžitú úľavu všetkým, ktorí sa preň rozhodli. Ľudia s úvermi sa zároveň uskromnili v spotrebe, hoci pred pandémiou mali vyššie výdavky ako ľudia bez úveru.

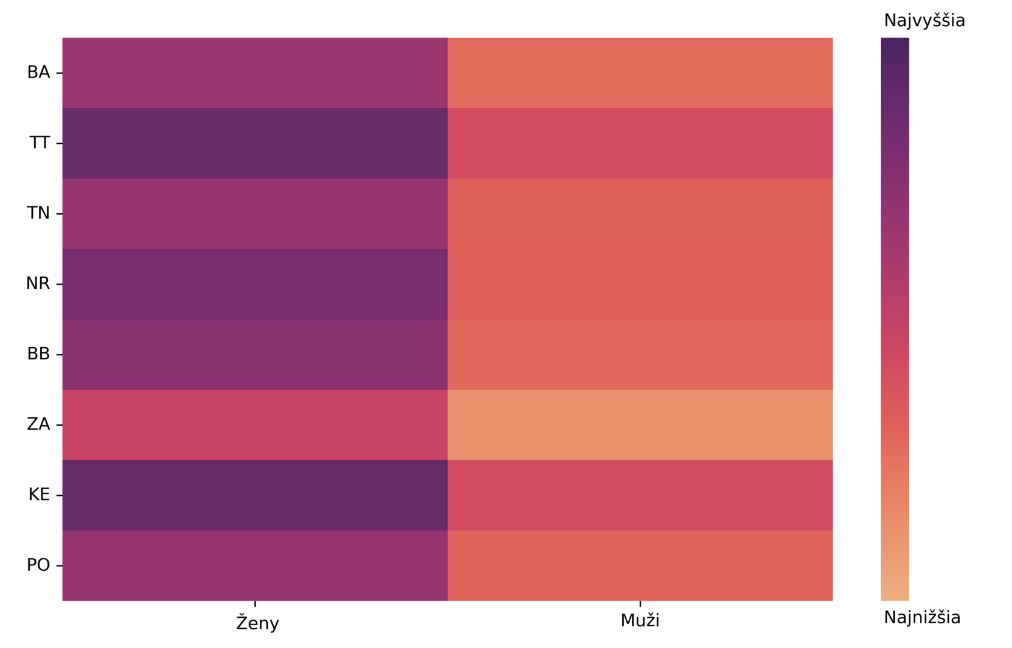

Kto využil odklad splátok

Rozhodnutie odložiť si splátky bolo primárne otázkou individuálnej finančnej situácie domácností, a nezáviselo od ekonomickej sily regiónu, v ktorom žijú. Aj keď sa miera prijatia moratória líšila medzi jednotlivými krajmi, výška priemernej mzdy v regióne nezohrávala rozhodujúcu úlohu.

Ženy využili možnosť odkladu vo väčšej miere než muži, a to naprieč všetkými krajmi aj vekovými kategóriami. Tento trend môže súvisieť s tým, že ženy na Slovensku v priemere zarábajú menej ako muži a sú teda zraniteľnejšie voči neočakávaným finančným šokom. Zároveň však môže odrážať aj odlišný prístup k hospodáreniu s peniazmi – väčšiu opatrnosť či citlivejšie vnímanie finančných rizík.

Najvyšší podiel žien s moratóriom bol v najnižšom veku, teda v období, kedy si najviac ľudí berie hypotéku. S pribúdajúcim vekom podiel žien s odkladom splátok postupne klesá, za čím môžeme hľadať stabilnejšiu finančnú situáciu, splatenú časť istiny a menšiu potrebu ochrany proti neočakávaným výdavkom.

U mužov sa najvyššia miera prijatia moratória objavuje v kategórii 31 – 35 rokov. Muži v tomto veku často pôsobia ako hlavní živitelia domácnosti, kým manželka, resp. partnerka je napríklad na materskej dovolenke, a rodina je citlivejšia na neočakávané finančné šoky. S pribúdajúcim vekom miera využitia odkladu splátok postupne klesá aj u mužov, no v skupine 51 – 55 rokov vidíme špecifický jav, jej opätovné zvýšenie. Súvisí to s novými finančnými záväzkami v živote, napríklad s presťahovaním sa do väčšieho bývania alebo úverom pre deti. Rozhodnutie využiť moratórium teda často odráža konkrétne životné okolnosti a finančné potreby jednotlivcov.

Graf 1: Miera využitia moratória podľa kraja a pohlavia

Odklad priniesol finančnú disciplínu

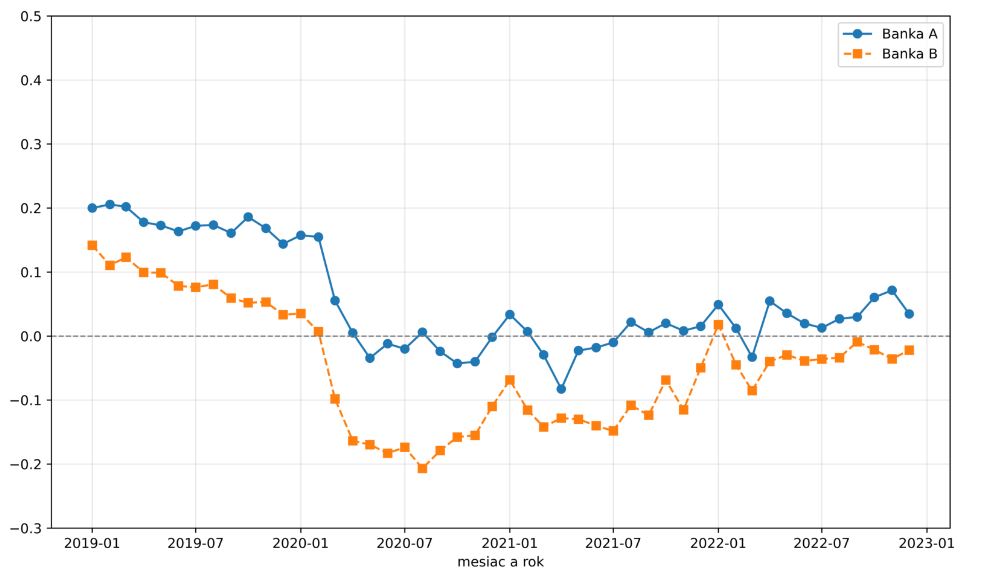

Ľudia, ktorí využili moratórium, míňali pred pandémiou COVID-19 výrazne viac než klienti, ktorí odklad splátok nevyužili. Začiatkom roka 2019 bol rozdiel v spotrebe medzi týmito dvomi skupinami približne 15-20 % (Graf 2). V priebehu roka 2019 sa síce mierne znižoval, no až v apríli 2020 sa rozdiel medzi skupinami dostal stal záporný – klienti, ktorí si splátky neodložili, mali po prvýkrát vyššiu spotrebu.

Graf 2 Rozdiel vo výdavkoch: klienti s odkladom a bez odkladu, v percentách (%)

Klienti s moratóriom si pred pandémiou nevytvárali dostatočné rezervy na splatenie úveru v prípade neočakávaného finančného šoku. Naopak, tí, ktorí odklad nevyužili, boli vo svojej predchádzajúcej spotrebe opatrnejší a keď prišla pandémia, mali dostatok finančných prostriedkov na pokračovanie splátok a boli schopní zachovať si svoju úroveň spotreby.

Neistota o budúcnosti pravdepodobne prispela k utlmenej spotrebe klientov, ktorí využili moratórium. Ich situácia sa stabilizovala až v priebehu roku 2021, keď si mohli opäť dovoliť zvyšovať výdavky. Napriek mierne rastúcemu trendu počas roku 2022 zostal rozdiel v spotrebe medzi klientmi, ktorí moratórium využili, a tými, ktorí ho nevyužili, relatívne malý a spotreba sa ustálila na podobných úrovniach.

To naznačuje, že moratórium účinne podporilo tých, ktorí to potrebovali, a finančné prostriedky ušetrené vďaka odkladu splátok boli využité zodpovedne, predovšetkým na zvládnutie záväzkov a nie na nadmernú spotrebu. Na druhej strane tí, čo o pomoc nežiadali, udržali svoju spotrebu na stabilnej úrovni.

Legislatívna podpora v podobe moratória priniesla očakávaný efekt. Fungovala cielene a primerane a poskytla slovenským domácnostiam reálnu finančnú úľavu v kritickom období. V budúcnosti však odporúčame využitie takýchto opatrení len v obmedzenej miere a pri obrovských šokoch. Inak môžu poskytnúť priestor pre tzv. morálny hazard, stav, keď sa ľudia budú správať menej zodpovedne, lebo rátajú s pomocou štátu.

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.