Keď si banky chodia po peniaze do NBS, nejde o problém, ale návrat k normálu

-

Miroslava Kosáková

![author image]()

vedúca oddelenia operácií na voľnom trhu - 11. máj 2026

- Centrálne banky postupne sťahujú peniaze, ktoré do ekonomiky naliali počas krízových rokov.

- Dôvodom je, že prebytočná likvidita sťažuje účinné riadenie menovej politiky.

- Týka sa to aj Slovenska, kde sa banky na návrat k refinancovaniu v NBS postupne pripravujú.

Blížia sa časy, keď sa bude hovoriť o tom, že si slovenské banky musia požičiavať od Národnej banky Slovenska. Ak to v niekom vyvolá obavy, nebolo by to prekvapujúce.

Mnohým sa totiž podobné správy spájajú s obdobiami, keď sa finančný systém ocitol v kríze a centrálna banka musela zasahovať, aby ho stabilizovala.

Takéto správy sa pritom budú objavovať čoraz častejšie. Nepôjde však o signál nových problémov, ale o prirodzený a plánovaný dôsledok návratu menovej politiky k bežnému fungovaniu – vyplýva to z rozhodnutia Rady guvernérov Európskej centrálnej banky (ECB). Jeho súčasťou je zníženie objemu peňazí, ktoré majú banky v eurozóne na účtoch národných centrálnych bánk. Označujeme ich ako rezervy.

V minulých krízach, napríklad počas covidovej pandémie, rezervy výrazne vzrástli, čo v období vysokej neistoty pomohlo udržať financovanie ekonomiky. V prostredí vyššej inflácie však ich nadbytok oslabuje prenos menovej politiky do ekonomiky, keďže sú banky na zmeny úrokových sadzieb menej citlivé.

Na čo slúžia bankové rezervy

Aby sme pochopili, prečo sa banky vracajú k refinancovaniu v centrálnej banke, treba si najskôr vysvetliť, čo rezervy vlastne sú. Sú to „peniaze“, ktoré vytvára centrálna banka. Robí to tým, že bankám buď požičia, alebo od nich kúpi cenné papiere. Centrálna banka pritom posudzuje, čo banky a ekonomika práve potrebujú.

Rezervy totiž plnia dve základné funkcie. Na jednej strane zabezpečujú každodenné fungovanie finančného systému, na druhej strane môžu slúžiť ako nástroj na podporu ekonomiky.

Banky potrebujú rezervy, aby si vedeli medzi sebou vyrovnať platby a splatiť svoje záväzky voči vkladateľom či iným bankám. Povedané jazykom bankárov, aby mali dostatok likvidity[1]. Aj preto majú prikázané držať na svojich účtoch v centrálnej banke určité množstvo peňazí.

Ekonomika však môže niekedy potrebovať oveľa viac peňazí, než koľko si žiada bezproblémové fungovanie bankového sektora. Príkladom je obdobie nízkej, až zápornej inflácie a covidové roky. Centrálne banky vtedy prostredníctvom zvýšených rezerv bánk naliali do ekonomiky podstatne viac v snahe podporiť hospodársku aktivitu. Od bánk skupovali najmä vládne dlhopisy s cieľom znížiť dlhodobé úrokové sadzby, čo malo motivovať firmy a domácnosti, aby si požičali viac. Centrálne banky zároveň bankám poskytovali veľmi výhodné financovanie za podmienky, že tieto zdroje použijú na nové úvery.

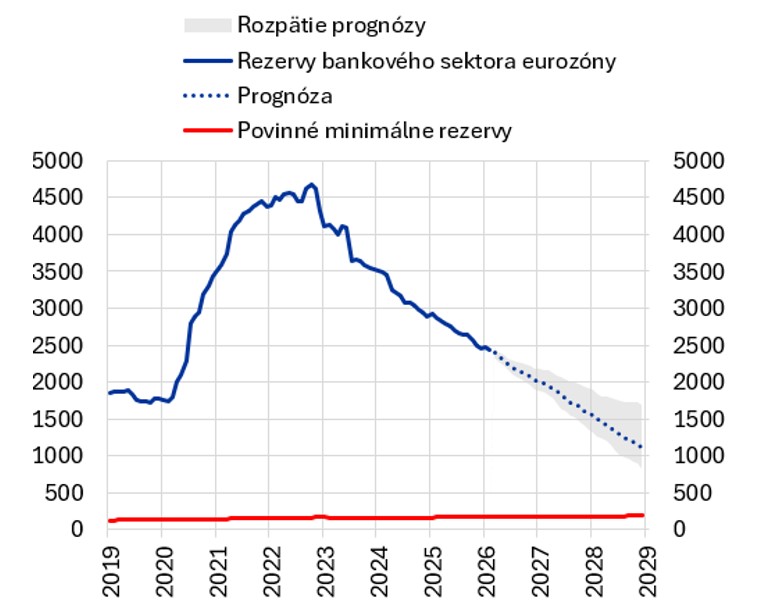

Graf 1. Rezervy a projekcia poklesu rezerv v mld. €

Táto tzv. politika kvantitatívneho uvoľňovania spôsobila, že objem rezerv bánk v eurozóne sa za necelé tri roky zväčšil viac ako dvojnásobne na 4,9 bilióna eur k novembru 2022 (Graf 1). V prostredí nízkej inflácie nadbytočné rezervy plnili svoj účel, no s postupným zrýchľovaním cenového rastu mohli znižovať účinnosť opatrení centrálnej banky. Preto je dôležité vrátiť objem rezerv bánk na neutrálnu úroveň, pri ktorej nevzniká nadbytok peňazí v ekonomike, je ich však dostatok na plynulé fungovanie bánk.

Centrálna banka peniaze nielen vytvára, ale ich dokáže aj sťahovať späť. Z pohľadu stability finančného systému je kľúčové, aby sa spomínaný proces dial pomaly a predvídateľne. Banky sa tak dokážu bez zbytočného stresu prispôsobiť prostrediu s nižšou likviditou.

Dnes sme uprostred procesu znižovania rezerv, ktoré od svojho vrcholu na jeseň 2022 postupne klesli na aktuálnych 2,3 bilióna eur. Na prvý pohľad sa môže zdať, že je táto suma stále príliš vysoká a proces znižovania rezerv príliš pomalý. Že časy, keď sa banky nezaobídu bez financovania od ECB, sú ešte ďaleko.

Zostávajúce rezervy však nie sú rozdelené rovnomerne medzi krajinami, ani medzi jednotlivými bankami. Rezervy v eurozóne fungujú ako jedna spoločná nádoba, v ktorej sa peniaze rôznymi kanálmi, od materských bánk až po peňažný trh, prelievajú naprieč krajinami a bankami v celej eurozóne.

Práve to sa dnes v eurozóne deje[2]. Banky s vyšším prebytkom likvidity požičiavajú bankám, ktoré ju už začínajú potrebovať. Ide o dôležitý signál, že medzibankový trh funguje efektívne , čo dokazujú aj stabilné trhové úrokové sadzby.

Návrat k štandardnému fungovaniu

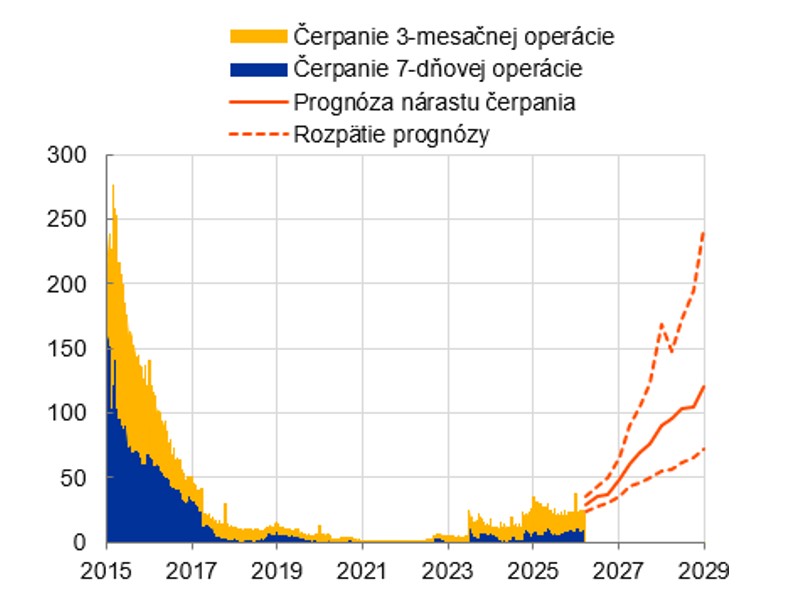

Čo sa však stane v momente, keď prebytočné rezervy klesnú natoľko, že si banky nebudú mať medzi sebou čo požičať? Vtedy si zabezpečia potrebnú likviditu vo svojej centrálnej banke (Graf 2). Aj preto Rada guvernérov ECB vyzvala banky, aby si svoju pripravenosť overovali účasťou[3] na pravidelnom ročnom testovaní refinančných operácií v centrálnej banke.

Ani na Slovensku to nebude inak. Slovenské banky sú súčasťou veľkej európskej nádoby s prebytkom rezerv, ktorej postupné vyprázdňovanie sa skôr či neskôr dotkne každej z nich.

Slovenský bankový sektor sa tak postupne dostane do situácie, v ktorej sa refinancovanie v Národnej banke Slovenska stane prirodzenou súčasťou riadenia likvidity. Aby však boli aj naše banky na tento moment pripravené, NBS podporuje ich preventívnu testovaciu účasť na pravidelných refinančných operáciách. Niektoré to už urobili, čo NBS víta.

Ak teda v najbližšom období budete počuť, že si banky chodia do NBS po peniaze, neznamená to automaticky problém. Skôr pôjde o znak toho, že sa systém po mimoriadnych rokoch vracia k bežnému fungovaniu.

Využívanie refinančných operácií (v mld.)

[1] Viac v slovníku

[2] Viac v blogu ECB

[3] Tlačová správa ECB: Protistrany sú vyzývané, aby pravidelne testovali svoju operačnú pripravenosť na prístup k štandardným refinančným operáciám Eurosystému.

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.