Majetok rástol, likvidita chýbala: čo ukázali nové dáta o slovenských domácnostiach

-

Andrej Cupak

![author image]()

Starší výskumný pracovník NBS - 26. jan 2026

-

Pavel Gertler

![author image]()

vedúci oddelenia makroekonomického výskumu

Bohatstvo ešte neznamená finančnú odolnosť. Bez likvidnej rezervy môže byť aj „majetná“ domácnosť zraniteľná už pri malom šoku. Nové podrobné dáta o postpandemickom období nám umožňujú pozrieť sa pod povrch priemerných čísel a ukázať, ako sa zmenila finančná kondícia slovenských domácností po rokoch inflácie a otrasov.

Slovenské domácnosti po pandémii napriek inflácii na prvý pohľad zbohatli. Typickej domácnosti čisté bohatstvo medzi rokmi 2021 a 2023 narástlo, v nominálnom vyjadrení až takmer o tretinu, no pre mnohých bolo zbohatnutie len papierové a naďalej žijú od výplaty do výplaty.

Tieto roky boli pre domácnosti veľkou skúškou odolnosti: dvojciferná inflácia a zvýšené úrokové sadzby preverili rodinné rozpočty aj ich schopnosti tvoriť rezervy. Domácnosti však do náročných časov nevstupovali rovnako pripravené. Predstavte si tento vývoj ako spoločný turistický výstup. Všetky domácnosti stúpali na ten istý kopec – v prostredí vysokej inflácie, rastúcich cien bývania a vyšších úrokových sadzieb. Kopec bol síce rovnaký, ale rozdiel bol v tom, s akým batohom domácnosti vyrazili a či si časť cesty na kopec mohli uľahčiť lanovkou.

Odkiaľ to vieme? Hovoria to údaje zo Zisťovania o financiách a spotrebe domácností (HFCS), ktoré pre nás Štatistický úrad vykonal na prelome rokov 2023/2024. Zisťovanie, uskutočňované pod záštitou centrálnych bánk od roku 2010, v trojročných intervaloch mapuje majetok, dlhy aj finančné rezervy domácností. Vďaka nemu získavame unikátnu príležitosť odhaliť riziká, ale aj identifikovať vhodnejšie nastavenie finančnej a menovej politiky.

Ako inflácia, bývanie a dlh formovali rozdiely v majetku domácností

Porovnanie dát z roku 2023 s údajmi z predchádzajúceho zisťovania spred dvoch rokov (kvôli covidu sa nekonalo v roku 2020, ale o rok neskôr) prinášajú detailný obraz toho, ako sa v časoch po pandémii vyvíjala majetková situácia slovenských domácností. Vidíme rast majetku, zmeny v zadlženosti aj pretrvávajúce napätie v rozpočtoch.

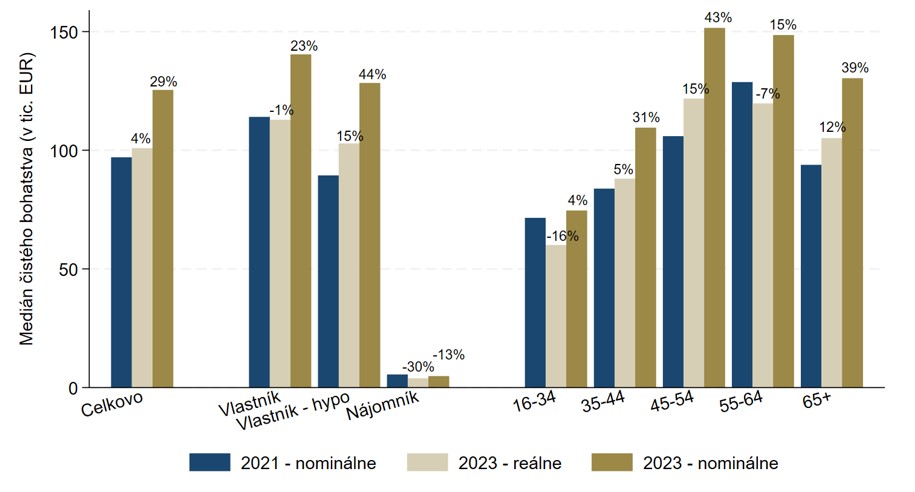

Od roku 2021 vzrástlo čisté bohatstvo typickej slovenskej domácnosti takmer o 30 % v nominálnom vyjadrení. Po zohľadnení inflácie je však tento nárast výrazne nižší. Reálne zbohatli len o približne 4 %. Je to, akoby domácnosti spravili päť krokov dopredu, no silný protivietor ich posunul o štyri späť. Priemerné číslo, navyše, skrýva veľké rozdiely v tom, ako jednotlivé domácnosti výstup zvládli.

Kto sa viezol lanovkou

Slovenské domácnosti svoj majetok silne koncentrujú v oblasti bývania, čo spôsobilo, že hlavnou hnacou silou rastu bohatstva bolo zdražovanie nehnuteľností. Víťazmi postpandemických rokov boli ich vlastníci. Aj tí, ktorí boli zaťažení hypotékou, keďže rast cien nehnuteľností ťahal hodnotu ich čistého majetku nahor, zatiaľ čo inflácia potichu znižovala reálnu váhu dlhov.

Najvyšší reálny nárast čistého bohatstva o 15 % zaznamenali domácnosti v strednom veku 45-54 rokov, čím sa stali aj najbohatšou vekovou skupinou na Slovensku. Sú to často domácnosti, ktoré v danom období nadobudli ďalšiu nehnuteľnosť. Reálna hodnota majetku starších domácností nad 65 rokov tiež rástla dvojciferným tempom, no z nízkej východiskovej úrovne v roku 2021.

Dobre si viedli najmä domácnosti s hypotékami, ktorým bohatstvo reálne narástlo o 15 %. Inflácia im batoh s dlhom postupne odľahčovala, keďže v eurách ostával rovnaký, no v reálnom vyjadrení sa zmenšoval. Ak sa k tomu pridá rast hodnoty nehnuteľnosti, výstup bol pre nich podstatne jednoduchší. Kto začínal s aktívami, ktoré sa samy zhodnocujú, veľkú časť cesty nemusel zdolávať len vlastnými silami.

Graf 1: Vývoj čistého bohatstva domácností (medián v tis. eur)

… a kto niesol ťažký batoh

Mladé domácnosti mali úplne iný zážitok. Domácnosti vo veku 16–34 rokov zaznamenali reálny pokles čistého majetku približne o 16 %. Nájomníci dopadli ešte horšie. Ich reálny majetok klesol asi o 30 %. Bez nehnuteľnosti, ktorá by sa zhodnocovala, a bez dlhu, ktorý by zasa pomohla odľahčiť inflácia, zostali pri zvládaní vyšších životných nákladov a napätých rodinných rozpočtov odkázaní len na vlastné sily.

Mnohé mladé rodiny vstupovali na trh bývania neskoro, teda pri vysokých cenách a rastúcich úrokových sadzbách. Výstup preto začínali s ťažkým batohom plným dlhu, navyše v čase, keď sa poveternostné podmienky prudko zhoršovali.

Ten istý kopec. Úplne iná záťaž.

Keď nie ste chudobný, ale stále zraniteľný

Na druhej strane, niektorým domácnostiam, ktoré už „nabrali výšku“, sa nešlo ľahko. Napriek rastu čistého majetku sa nezlepšila ich likvidita, teda ich schopnosť pokryť nečakané záväzky z rýchlo dostupných rezerv. Veľká časť ich majetku zostala uložená v nehnuteľnostiach a iných nelikvidných aktívach. Hodnota tam je, no v náročných podmienkach ju nemožno rýchlo speňažiť.

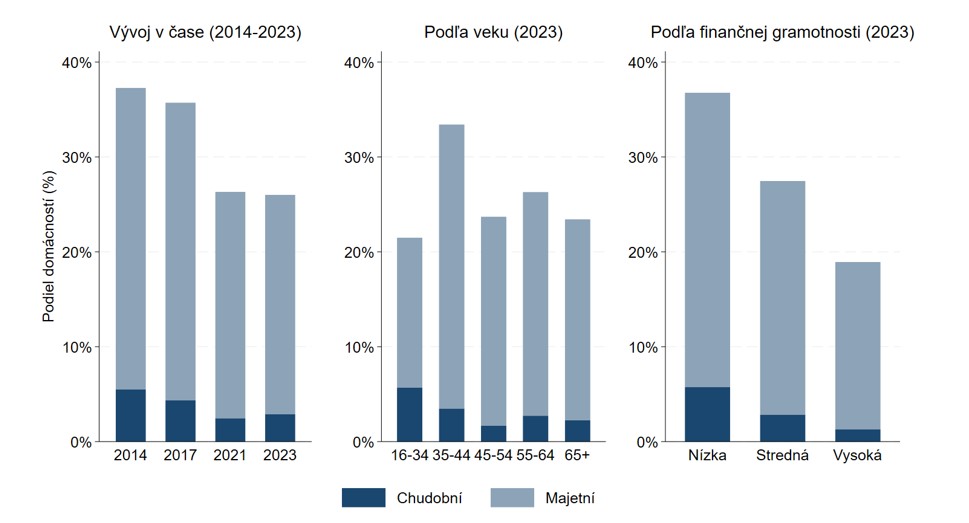

S domácnosťami je to podobne ako s turistami z našej analógie. Bez zásob jedla môže aj tomu najzdatnejšiemu rýchlo dôjsť energia, dostaví sa kríza a môže začať robiť horšie rozhodnutia. Aj pre domácnosti platí, že ak nemajú ľahko dostupné rezervy, stačí menší šok a ich rozpočet sa dostane pod tlak. Na Slovensku nemá takmer štvrtina domácností k dispozícii pohotovostné zdroje a žije prakticky z výplaty do výplaty.

To automaticky neznamená, že sú tieto domácnosti chudobné. Väčšina z nich je bohatá majetkom, ale chudobná z pohľadu hotovosti. Majetok majú, ale nie vo forme, ktorú možno rýchlo speňažiť. Môžu vlastniť dom, no aj tak ich zaskočí, keď sa pokazí práčka.

Práve likvidita je to, čo premieňa majetok na bezpečie. Rozhoduje o tom, či domácnosť zvládne výpadok príjmu alebo nečakaný výdavok bez pádu.

Aj tu zohráva kľúčovú úlohu vek. Mladšie domácnosti (najmä vo veku 35-44) čelia takémuto obmedzeniu oveľa častejšie. Staršie domácnosti, naopak, zvyknú bývať vo vlastnom a majú finančné rezervy. Zisťovanie zároveň ukazuje, že finančná gramotnosť môže fungovať ako dôležité istiace lano. Domácnosti s lepšími finančnými znalosťami sú oveľa menej náchylné žiť z ruky do úst.

Graf 2: Podiel domácností (%), ktoré žijú od výplaty k výplate

Ten istý kopec, rastúce rozdiely

V postpandemických rokoch sa domácnostiam v priemere zvýšil majetok, no zároveň sa prehĺbili rozdiely medzi socioekonomickými skupinami. Najbohatších 10 % domácností vlastnilo v roku 2023 takmer 36 % celkového bohatstva, kým v 2021 to bolo „len“ 33 %. Vlastníci bývania a domácnosti vo vyššom veku na tom boli lepšie. Mladé domácnosti a nájomníci ostávajú najviac pod tlakom.

Inými slovami, kopec sa nezmenil, ale zmenilo sa, kto mal k dispozícii lanovku, a kto musel niesť ťažký batoh.

Túra pokračuje…

Slovenské domácnosti si však po náročnom výstupe ešte vydýchnuť nemôžu. Súčasná ekonomická neistota a nepriaznivý výhľad ekonomiky môžu finančnú situáciu niektorých z nich ešte viac zhoršiť.

NBS bude aj naďalej tento vývoj sledovať. Ďalšiu vlnu zisťovania pripravujeme už na prelome rokov 2026 a 2027.

Tento blog sumarizuje výsledky štúdie „Household Finance and Consumption Survey 2023: Results from Slovakia“, ktorú pripravili: Andrej Cupak, Judita Jurašeková Kucserová, Anna Strachotová, Ján Babecký, Denys Orlov, Michal Marenčák, a Vladimír Novák.

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.