Nepoistený majetok zvyšuje finančné riziká pri živelných pohromách

-

Roman Vasiľ

![author image]()

vedúci oddelenia klimatickej udržateľnosti - 13. apr 2026

-

Martin Šinka

![author image]()

expert analytik klimatickej udržateľnosti

- Napriek rastúcim škodám spôsobeným klimatickými zmenami a extrémnym počasím zostáva nepoistená väčšina majetku

- Na Slovensku poistky nepokryli až 95 % takýchto škôd napriek dostupnosti poistenia voči týmto rizikám

- V EÚ sa hľadajú spôsoby ako poistné krytie zvýšiť, aby sa znížili dôsledky pre firmy a domácnosti

Koncom minulého leta zasiahla mesto Gelnica veterná smršť, akú si miestni nepamätajú. Podľa oficiálnych odhadov spôsobila škody na verejných a súkromných budovách za takmer jeden milión eur.

„Najprv prišla tma a za ňou obrovská veterná smršť, ktorá v priebehu desiatich minút poničila celé mesto,“ opísal situáciu pre televízny štáb zástupca primátora Gelnice Ladislav Gross1.

Zhruba polovicu celkových škôd zaplatil štát2. Nebola to jeho povinnosť, ale reakcia na fakt, že väčšina škôd nebola poistená.

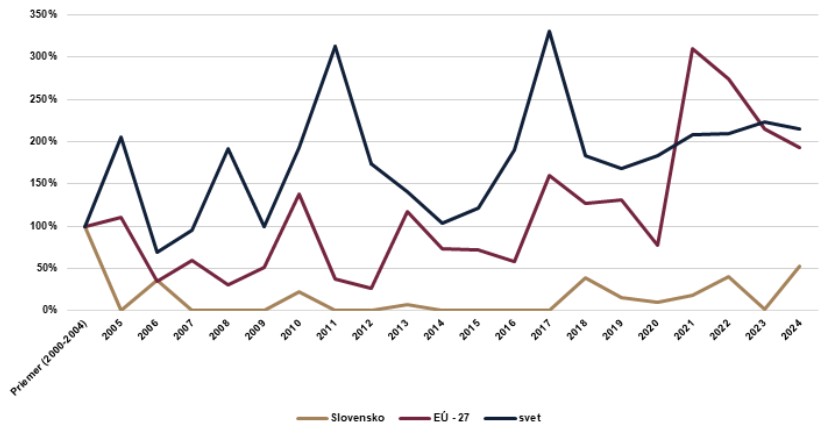

Kým na Slovensku sú podobné prípady zatiaľ výnimočné, vo svete ich pribúda. Deje sa tak v dôsledku extrémnych výkyvov počasia súvisiacich s klimatickými zmenami. Sú čoraz častejšie a ničivejšie. Podľa údajov zaisťovacej spoločnosti Aon sa globálne ročné škody spôsobené mimoriadnymi poveternostnými udalosťami za posledných 20 rokov viac než zdvojnásobili na približne 367 miliárd eur.

Údaje Európskej environmentálnej agentúry ukazujú, že v Európskej únii (EÚ) bolo tempo podobné a celkový objem škôd sa vyšplhal na 40 miliárd eur v roku 2024. Medzi členskými krajinami sú však výrazné rozdiely. Na Slovensku, ktoré patrí medzi krajiny s nízkym výskytom extrémov, celkové škody, naopak, klesli.

Škody vo svete rastú, doma nie

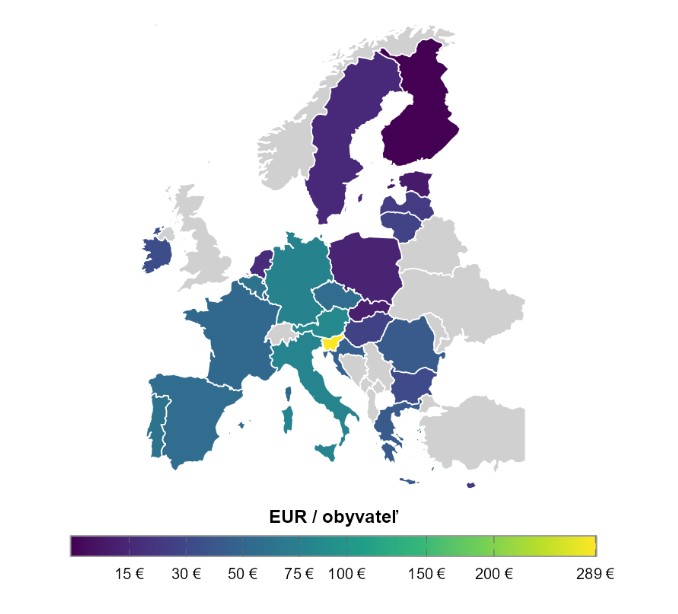

Škody, ktoré extrémne počasie napáchalo na Slovensku, sa počítajú v desiatkach miliónov. Pre verejné financie však nepredstavujú vážnejšiu hrozbu. Podľa EEA dosiahli v EÚ v rokoch 2000 – 2024 priemerné ročné škody 53 eur na osobu, kým na Slovensku to bolo 12 eur. Situácia sa nezmení, ani keď prirovnáme škody k veľkosti ekonomík.

Prepočet škôd na osobu

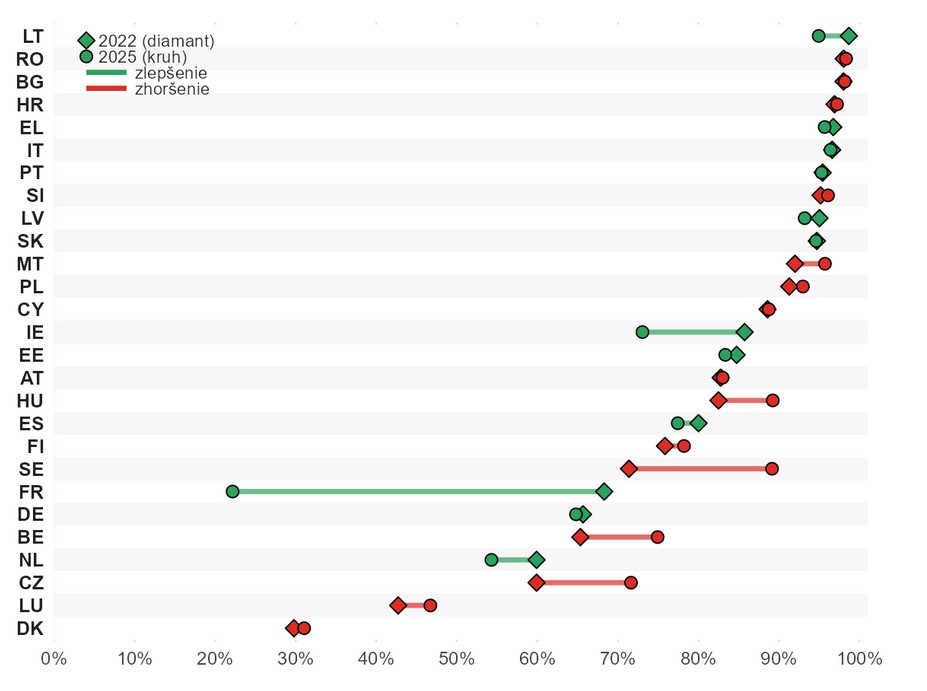

Koľko škôd zostane nepoistených

Základným nástrojom na ochranu pred prírodnými škodami a živelnými pohromami je poistenie. Poisťovňa za pravidelný poplatok prevezme na seba časť finančného rizika. V skutočnosti však poistka často pokryje len časť škôd, a niekedy dokonca žiadne. Vtedy vzniká tzv. poistná medzera, rozdiel medzi celkovými škodami a tým, čo je poistením skutočne kryté.

Slovensko patrí medzi 10 krajín EÚ, ktoré ju majú najväčšiu. Podľa odhadov EIOPA, Európskeho orgánu pre poisťovníctvo a dôchodkové poistenie zamestnancov, v rokoch 2022 – 2025 dosiahla 95 %, čo znamená, že poistenie na Slovensku pokrylo v priemere len 5 % škôd. Za európskym priemerom na úrovni 81 % Slovensko zaostáva len mierne, no niektoré krajiny EÚ sú na tom výrazne lepšie. Medzi lídrov patrí dlhodobo Dánsko s poistnou medzerou 31 %, čo znamená, že poistených bolo takmer 69 % spôsobených škôd.

Pozor, medzera: Slovensko má 95 % prírodných škôd nepoistených

Nepoistený majetok prináša riziká nielen pre majiteľov

Keď budú búrky a povodne častejšie a silnejšie, rozdiel medzi škodami a poistným krytím sa bude zväčšovať. Dôsledky môžu byť vážne. Netýkajú sa totiž len priamo poškodených domácnosti a firiem, ale môžu sa preniesť aj na finančný sektor a verejné financie.

Ak škody po extrémnych meteorologických javoch nepokryje poistka, náklady nesú domácnosti a podniky, ktoré potom obmedzujú spotrebu či investície. Banky a ďalšie finančné inštitúcie môžu, zároveň, sprísniť podmienky úverovania nehnuteľností v oblastiach, ktoré sú vystavené povodniam alebo extrémnymi poveternostným podmienkam. Pre ľudí to znamená drahší alebo menej dostupný úver.

Riziko vzniká aj pre štát, ak začne časť nepoistených škôd kompenzovať z verejných zdrojov. Regióny s nízkym poistným krytím sa po veľkých škodách obnovujú pomalšie. Opakujúce sa škody znižujú hodnotu miestneho majetku a utlmujú ekonomickú aktivitu v oblasti.

EÚ hľadá spôsob, ako poistnú medzeru zmenšiť

Európska centrálna banka a EIOPA upozorňujú, že klimatická zmena prinesie častejšie a intenzívnejšie živelné pohromy, ktoré poistnú medzeru ešte zväčšia.3 Okrem klimatických zmien vplýva na poistnú medzeru tiež viacero trhových faktorov.

Na strane ponuky platí, že s rastúcim rizikom poistných udalostí poisťovne prirodzene zvyšujú ceny a sprísňujú podmienky. To môže obmedziť dostupnosť poistenia proti škodám spôsobeným extrémnymi prírodnými javmi.

Na strane dopytu zohrávajú úlohu najmä obmedzené finančné možnosti domácností a firiem. Významný vplyv môže mať aj nedôvera v poistné produkty či očakávanie, že pri veľkých škodách zasiahne štát.

V niektorých krajinách, napríklad v Španielsku alebo vo Francúzsku, preberá štát, fond alebo špecializovaná verejná inštitúcia časť nákladov, ktoré by inak niesli poisťovne. V rámci EÚ sa diskutuje o spoločnej verejno‑súkromnej schéme alebo o fonde na ochranu pred prírodnými katastrofami. Takéto riešenia však závisia od politickej dohody a môžu zlepšiť dostupnosť poistenia najmä tam, kde sa trh začína „zatvárať.“

To nie je prípad Slovenska, kde je poistenie proti mimoriadnym poveternostným rizikám naďalej dostupné. Preto potrebujeme najskôr lepšie porozumieť, prečo je poistná medzera taká vysoká. Až následne sa môže štát snažiť cielenými opatreniami medzeru znižovať. Štátny zásah by mal prísť až vtedy, keď zlyhajú trhové mechanizmy, keď sa poistenie proti týmto škodám stane nedostupným.

Mimoriadne poveternostné udalosti sa čoraz častejšie objavujú aj v oblastiach, kde sa v minulosti nevyskytovali. Klimatológovia varujú pred intenzívnejšími prívalovými povodňami, silnými búrkami, veternými smršťami alebo požiarmi v dôsledku extrémneho sucha. Ak majetok nie je poistený, veľké škody môžu majiteľov nepríjemne prekvapiť a nárazovo zhoršiť ich finančnú situáciu.

Ako ste na tom vy? Mnohé domácnosti sa o poistenie majetku začnú zaujímať až potom, ako ich postihne prvá pohroma. V časoch čoraz častejších extrémnych výkyvov počasia to už môže byť neskoro.

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.

[1] Zdroj: Steller K., Chren K. (2025). Gelnica sa po búrke zmenila na nepoznanie. Obyvatelia také niečo doteraz videli iba v katastrofických filmoch. – Dostupné online na https://tvnoviny.sk/domace/clanok/977420-gelnica-sa-po-burke-zmenila-na-nepoznanie-obyvatelia-take-nieco-doteraz-videli-iba-v-katastrofickych-filmoch?campaignsrc=tn_clipboardtvnoviny.sk

[2] Zdroj: STVR / TASR (2025). Na záchranné práce po veternej smršti na východe rezort vnútra poslal takmer pol milióna eur. – Dostupné online na https://spravy.stvr.sk/2025/08/na-zachranne-prace-po-veternej-smrsti-na-vychode-rezort-vnutra-poslal-takmer-pol-miliona-eur/

[3] ECB, EIOPA. (2024) Towards a European system for natural catastrophe risk management. Dostupné online na https://www.eiopa.europa.eu/publications/eiopa-and-ecb-joint-paper-towards-european-system-natural-catastrophe-risk-management_en#description