Prepojenosť v slovenskom finančnom sektore

Analytický komentár #148

18. decembra 2025

Zhrnutie

- Monitorovanie a analyzovanie prepojenosti medzi finančnými inštitúciami predstavuje významnú súčasť rámca finančnej stability, keďže ich väzby okrem iného medzi inštitúciami vytvárajú potenciálne kanály pre šírenie, prípadne umocňovanie šokov medzi nimi

- Rozsah prepojení v slovenskom finančnom sektore je pomerne malý, a preto nepredstavuje riziko pre finančnú stabilitu, na agregovanej aj individuálnej úrovni a navyše je stabilný v čase

- Charakter vzťahov vnútri domáceho finančného systému môžeme označiť ako pomerne jednoduchý s centrálnou pozíciou bankového sektora

- Riziko šírenia priamych finančných strát cez kanál prepojenosti je v prípade slovenského finančného sektora nízke a zmierňované aj charakterom prevládajúcich vzťahov, ktoré sú často na vnútroskupinovom základe

Význam prepojenosti vo finančnom sektore a jej podoby

Existencia vzájomnej prepojenosti medzi jednotlivými sektormi a subjektmi je prirodzenou vlastnosťou moderného finančného systému. Prispieva k efektívnej alokácii zdrojov v ekonomike, zjednodušuje riadenie a tok likvidity, a umožňuje lepšiu diverzifikáciu a zdieľanie rizika v rámci finančného sektora. Na druhej strane prepojenosť prináša so sebou aj určité negatívne aspekty. V zlých časoch totiž predstavuje kanál, cez ktorý sa stres z jednej časti finančného systému môže rýchlo šíriť do jeho ostatných častí. Týmto spôsobom aj pôvodne relatívne limitovaný šok môže prerásť do nebezpečnej udalosti systémového významu.

Monitorovanie a analyzovanie prepojenosti predstavuje významnú súčasť rámca finančnej stability.1 Prepojenosť vo finančnom sektore môže nadobúdať širokú škálu podôb.2 Najpriamočiarejšia z nich je dôsledkom vzájomných bilaterálnych expozícií medzi subjektmi. Typickým príkladom sú úverové a vkladové operácie, nákupy dlhových a majetkových cenných papierov, REPO transakcie, ale aj vstup do derivátových kontraktov, vo všetkých prípadoch s finančnými inštitúciami na oboch zmluvných stranách. V takomto prípade pri zlyhaní určitého subjektu jeho protistrany čelia neočakávanej strate, ktorá sa môže začať kaskádovito prelievať cez bilancie ďalších inštitúcií prostredníctvom siete expozícií. Druhý typ rizika vyplývajúci z priamej previazanosti sa viaže na závislosť od iných finančných inštitúcií pri zabezpečovaní zdrojov financovania. Ak by sa niektorý významnejší poskytovateľ likvidity náhle stiahol z trhu, jeho klienti by mohli mať problém v krátkom čase pokryť vzniknutú medzeru financovania. V extrémnejšom prípade takéto epizódy vyúsťujú aj do plošného zamrznutia likvidity v systéme, podobne ako sme toho boli svedkami na jeseň 2008.

Nepriamy spôsob prepojenia vzniká, ak finančné inštitúcie nadobúdajú do svojich bilancií spoločné expozície voči určitým sektorom, krajinám, trhom, alebo nástrojom. V takejto konštelácii je rizikom, ak sa aktivita v určitej časti systému, napríklad núteným odpredajom aktív, premietne do poklesu cien vybraných finančných nástrojov. V tom prípade aj zvyšná časť sektora čelí stratám z trhového precenenia, prípadne požiadavkám na doplnenie maržových účtov. Ďalšia nepriama forma sa realizuje cez informačný kanál. Teda ak problémy, alebo dokonca zlyhanie jednej inštitúcie vyšlú investorom negatívny signál aj o ostatných subjektoch príslušného trhového segmentu.

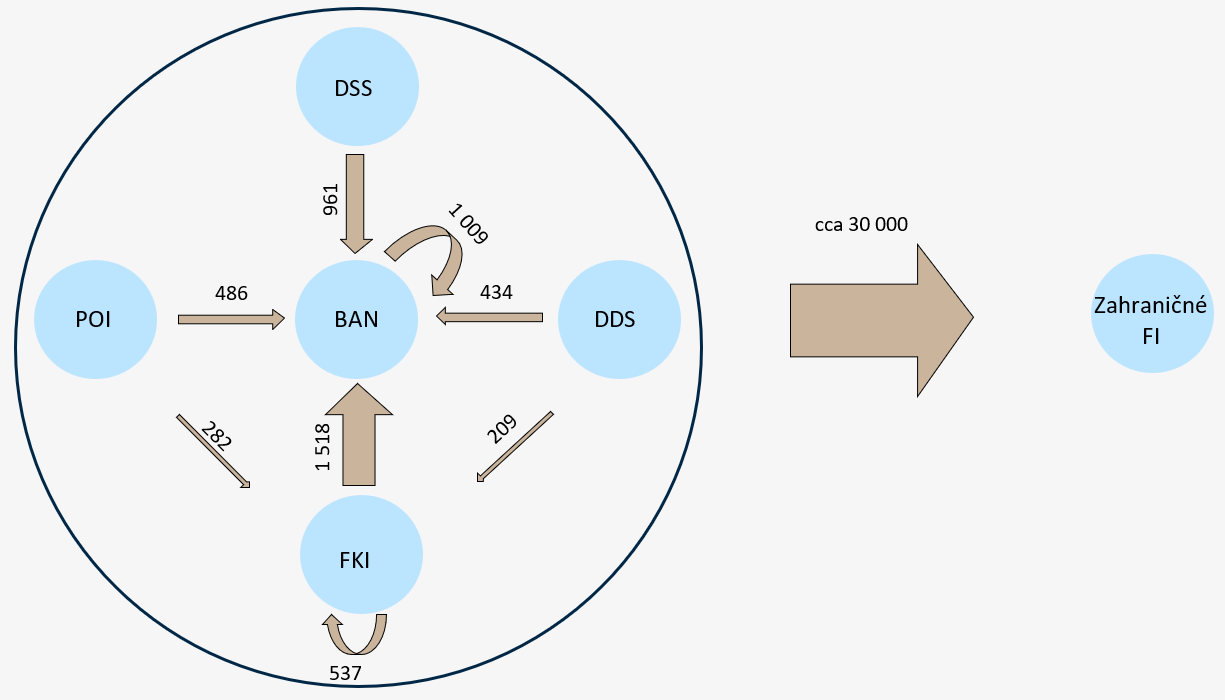

Centrálne postavenie bankového sektora na Slovensku sa prejavuje aj v štruktúre vzťahov vnútri finančného systému3

V slovenskom finančnom systéme má trvalo dominantné postavenie bankový sektor. Ku koncu roka 2024 podiel bánk na celkových aktívach finančného sektora predstavoval viac ako 70 %. Ostatné sektory, t. j. 2. a 3. pilier dôchodkového sporenia, kolektívne investovanie a poisťovne na základe bilančnej sumy alebo objemu spravovaných aktív dosahovali váhu od 2 % do 10 %. Táto hierarchia sa premieta aj do štruktúry vzájomných prepojení, kde takisto úlohu ťažiskového uzla zohráva bankový sektor.

Schéma vzťahov v slovenskom finančnom systéme

Expozície medzi sektormi k 31. 12. 2024 (mil. EUR)

Zdroj: NBS

Poznámka: Zobrazené sú len expozície väčšie ako 100 mil. EUR. BAN – banky, POI – poisťovne, FKI – fondy kolektívneho investovania, DSS – dôchodkové fondy (2. pilier), DDS – doplnkové dôchodkové fondy (3. pilier), FI – finančné inštitúcie.

Po kvalitatívnej stránke možno charakter vzťahov vnútri domáceho finančného systému označiť ako nekomplikovaný. Najčastejší vyskytujúci sa typ prepojenia je medzi nebankovými inštitúciami v aktívnej pozícii a bankami ako dlžníckou protistranou. Za typické možno považovať obchody, keď dôchodkové alebo podielové fondy, alebo poisťovne ukladajú voľnú likviditu na účty v bankách, nakupujú bankami emitované dlhopisy do svojich investičných portfólií, alebo uzatvárajú derivátové transakcie s bankami. Relatívne významné zastúpenie má potom ešte držba podielových listov v majetku iných podielových fondov, doplnkových dôchodkových fondov a poisťovní, resp. nákup krytých dlhopisov medzi bankami navzájom. Ostatné krížové vzťahy vnútri systému sú zriedkavé, resp. objemovo nepodstatné.

Rozsah prepojení je pomerne malý na agregovanej aj individuálnej úrovni a navyše je stabilný v čase

Prepojenosť v slovenskom finančnom sektore je limitovaná aj z hľadiska veľkosti predmetných expozícií. Agregovaná hodnota všetkých bilaterálnych pozícií bola k 31. 12. 2024 na úrovni 5,5 mld. €, čo predstavuje pomerne malú časť z celkovej hodnoty aktív slovenského finančného sektora blížiacej sa k 170 mld. €. V prípade nebankových sektorov bol význam týchto expozícií o niečo väčší. Pre kolektívne investovanie a doplnkové dôchodkové sporenie presahoval pomer voči spravovaným aktívam hladinu 15 %. Z pohľadu prijímateľov prostriedkov až 4,4 mld. € smerovalo do bánk a takmer celý miliardový zvyšok do podielových fondov. Pre bankový sektor tieto zdroje predstavovali 3,5 % jeho pasív, pre kolektívne investovanie skoro 10 %. Zaujímavým domácim špecifikom je veľmi nízka aktivita medzibankového trhu. Likvidita, ktorú banky medzi sebou zdieľajú, dlhodobo osciluje niekde okolo sumárnej úrovne 100 mil. € a minimálny je aj počet bilaterálnych väzieb. Pohľad na prepojenia vnútri bankového sektora ukazuje, že významnejšie čiastky, rádovo 1 mld. €, sa týkajú krížovej držby dlhových cenných papierov, predovšetkým krytých dlhopisov. Prijímateľmi zdrojov prostredníctvom týchto dlhopisov sú predovšetkým tri najväčšie banky, ktoré sú ale súčasne aj hlavní investori v týchto nástrojoch.

Mapa prepojení v domácom finančnom sektore

Grafická reprezentácia vzájomných expozícií vnútri slovenského finančného sektora k 31. 12. 2024

Zdroj: NBS, vlastné výpočty

Poznámka: Veľkosť uzlov je priamo úmerná celkovým aktívam jednotlivých subjektov, hrúbka prepojení je priamo úmerná expozíciám. Farebné odlíšenie uzlov reprezentuje klastre prepojených subjektov podľa Louvain algoritmu. BAN – banky, POI – poisťovne, FKI – fondy kolektívneho investovania, DSS – dôchodkové fondy (2. pilier), DDS – doplnkové dôchodkové fondy (3. pilier).

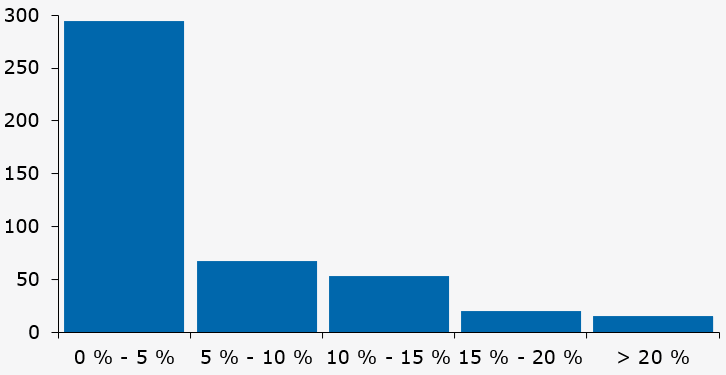

Aj keď sa zo sektorovej úrovne presunieme na úroveň jednotlivých subjektov, stále platí, že v prevažnej väčšine pohľadávky voči iným domácim finančným subjektom predstavujú len malú časť ich bilancie. Až 65 % zo všetkých vystavení vykázaných k 31. 12. 2024 malo tento podiel menší ako 5 % (graf nižšie). Naopak, iba pre 3,5 % prípadov bilaterálnych vzťahov veľkosť pohľadávky prekračovala 20 % celkových aktív veriteľa, pričom typicky išlo o menšie podielové fondy. Osobitne v medzibankovej matici vzťahov dominovali podiely pod jedným percentom s ojedinelým maximom vo výške 7 %.

V súlade s konštatovaním o obmedzenej prepojenosti boli aj podsúvahové väzby prostredníctvom finančných derivátov. Iba približne desiatka nebankových subjektov mala ku koncu decembra 2024 uzavretý derivátový obchod, pri ktorom bola protistrana iná domáca inštitúcia, vo všetkých prípadoch banka. Aktívne v tomto smere boli iba štyri väčšie slovenské banky. S výnimkou objemnejších transakcií medzi jednou bilaterálnou dvojicou podielový fond – banka bola súhrnná nominálna hodnota všetkých ostatných derivátov na úrovni 200 mil. €.

Distribúcia veľkosti individuálnych bilaterálnych expozícií medzi finančnými inštitúciami

Početnosť podľa expozícií v pomere k aktívam

Zdroj: NBS

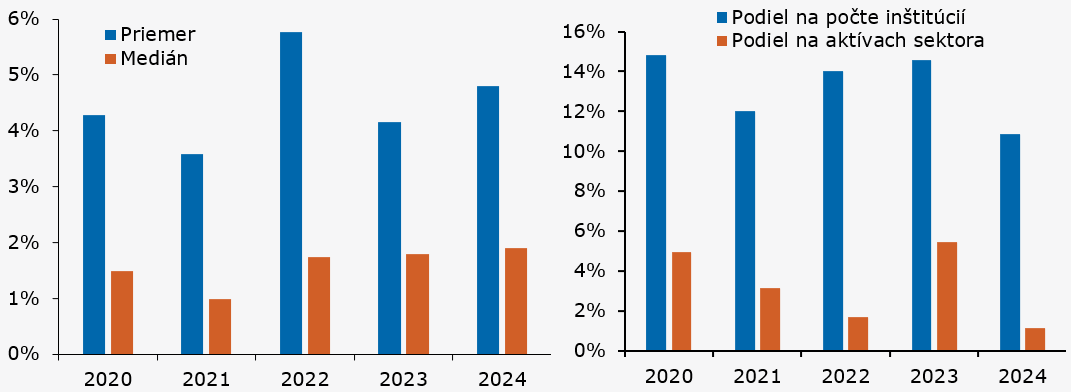

Prepojenia v slovenskom finančnom systéme okrem toho, že sú v jednotlivých časových okamihoch relatívne nízke, majú aj tú vlastnosť, že sú v čase výrazne stabilné. Na ilustráciu tohto faktu môže poslúžiť indikátor v podobe súčtu absolútnych zmien4 expozícií daného subjektu voči ostatným finančným subjektom vyjadrených v pomere k jeho celkovým aktívam. Priemerná hodnota tohto ukazovateľa naprieč finančnými inštitúciami sa pohybovala medzi rokmi 2019 – 2024 v intervale 4 % – 6 %. Medián bol ešte nižší, keď kolísal blízko úrovne 1,5 %. To znamená, že okrem toho, že sa nemení príliš celkový rozsah prepojení v sektore, pomerne ustálený je aj výber protistrán. Stabilne nízky bol aj podiel inštitúcií, z hľadiska ich početnosti aj podielu na aktívach sektora, pri ktorých uvedený indikátor presiahol hranicu 10 % aktív/NAV príslušného subjektu.

Ukazovateľ stability prepojení

Graf vľavo: Priemer a medián rozdelenia indikátora medziročných zmien prepojenosti vo finančnom sektore (%)

Graf vpravo: Podiel inštitúcií s medziročnou zmenou v prepojenosti presahujúcou 10 % aktív (%)

Zdroj: NBS, vlastné výpočty

Riziko šírenia priamych finančných strát cez kanál prepojenosti je v prípade slovenského finančného sektora zmierňované aj charakterom prevládajúcich vzťahov. Významná časť sa odohráva na vnútroskupinovom základe, alebo medzi nebankovými subjektmi ako sú dôchodkové, či podielové fondy a ich depozitármi z radov bánk. V medzibankovom priestore je podstatná časť expozícií zameraná na kryté dlhopisy, pri ktorých existuje dodatočná záruka vo forme zabezpečenia skupinou pohľadávok príslušnej veriteľskej banky.

Vyššie uvedené skutočnosti prirodzene neznamenajú, že domáci finančný sektor je absolútne imúnny voči prípadnému riziku šírenia nákazy. Efekt reputačného rizika sa môže prejaviť aj v situácii, keď objektívne parametre nenasvedčujú scenáru eskalácie paniky. Problémy jednej inštitúcie môžu spustiť všeobecnú krízu dôvery klientov vo vzťahu k ostatným členom vzájomne prepojenej skupiny, alebo po sektorovej linke zasiahnuť aj subjekty, ktoré ani nemajú väzbu na pôvodcu turbulencií.

Otázka nepriamej prepojenosti v slovenskom finančnom systéme vyvstáva najmä v súvislosti s držbou domácich štátnych a korporátnych dlhopisov. V obidvoch týchto prípadoch tuzemské finančné inštitúcie vlastnia významnú časť celkových emisií uvedených sektorov. Zo 65 mld. € objemu slovenského štátneho dlhu sa viac ako 11 mld. € (k 31. 12. 2024) nachádzalo v účtovných knihách bánk, čo zároveň predstavovalo približne desatinu bilančnej sumy bankového sektora. Nezanedbateľný zostatok slovenského vládneho dlhu (753 mil. €) mali vo svojich portfóliách nakúpené aj dôchodkové fondy druhého piliera dôchodkového sporenia.

Slovenský finančný sektor, predovšetkým nebankové subjekty, má výrazné prepojenie na zahraničie

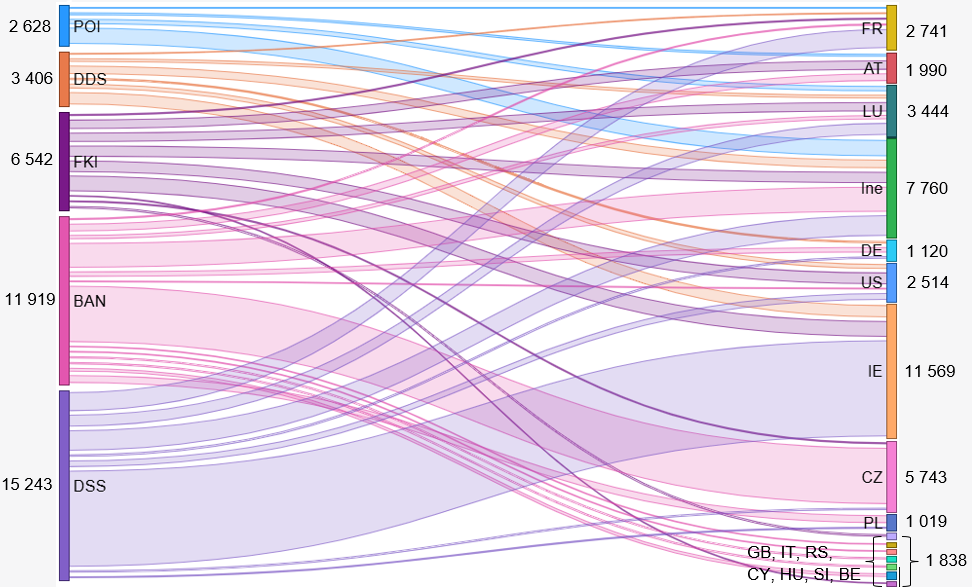

Celkový objem expozícií voči nerezidentom (finančným aj nefinančným) sa na konci roka 2024 nachádzal blízko úrovne 40 mld. €, čo predstavovalo približne 24 % ich celkového majetku. Polovicu týchto aktív predstavovali majetkové cenné papiere, najmä v podobe ETF nástrojov a podielových listov, do ktorých investujú najmä tuzemské sektory zamerané na správu aktív. Z tohto dôvodu figurujú v zozname krajín5, s ktorými sú spojené cezhraničné aktíva našich finančných inštitúcií, Írsko (1. pozícia) a Luxembursko (3. pozícia), kde majú tieto investičné fondy domicil. Medzi nimi sa na druhej priečke nachádzalo Česko, kde sa pre zmenu angažovali výraznejšie banky. Z väčšej časti išlo o depozitá a zvyšok tvorili úvery podnikom. Významne zastúpené boli aj Francúzsko, USA a Rakúsko. V ich prípade boli tieto expozície mixom akcií podielových listov a dlhových cenných papierov. Týchto 6 vyššie uvedených krajín reprezentovalo bezmála tri štvrtiny všetkých cezhraničných aktív. Vo zvyšku boli po menších čiastkach prítomné najmä európske štáty, zvyšok sveta iba minimálne. Najviac previazané s externým prostredím sú penzijné fondy v oboch sporivých pilieroch, kde podiel zahraničných aktív presahuje 80 %. Skoro 60 % investícií smeruje mimo Slovenska aj pri tuzemských podielových fondoch. Na druhej strane, bankový sektor je primárne orientovaný na domácu ekonomiku a podiel jeho zahraničných aktív je okolo jednej desatiny bilančnej sumy.

Cezhraničné expozície slovenského finančného sektora

Expozície voči finančným aj nefinančným nerezidentom podľa najvýznamnejších krajín k 31. 12. 2024 (mil. EUR, mil. EUR)

Zdroj: NBS, vlastné výpočty

Poznámka: BAN – banky, POI – poisťovne, FKI – fondy kolektívneho investovania, DSS – dôchodkové fondy (2. pilier), DDS – doplnkové dôchodkové fondy (3. pilier). AT – Rakúsko, BE – Belgicko, CY – Cyprus, CZ – Česko, DE – Nemecko, FR – Francúzsko, GB – Spojené kráľovstvo, HU – Maďarsko, IE – Írsko, IT – Taliansko, LU – Luxembursko, PL – Poľsko, RS – Srbsko, SI – Slovinsko, US – Spojené štáty.

Poznámky

[1] Interconnectedness and Contagion Analysis: A Practical Framework, IMF Working Paper (2019). (naspäť do textu)

[2] Financial system interconnectedness, Financial Stability Review, Issue 37, Banco de Espana. (naspäť do textu)

[3] Téme prepojenia bol venovaný Box č. 2 Správe o finančnej stabilite NBS – máj 2024. (naspäť do textu)

[4] Medziročne koniec roka T vs. koniec roka T-1. (naspäť do textu)

[5] Pri tomto geografickom rozklade nerezidentských expozícií nie je uplatnený tzv. look-through princíp na jednotlivé podkladové aktíva držaných podielových fondov. Tieto sú priradené ako celok na základe domicilu fondu. (naspäť do textu)

Analytické komentáre nie sú oficiálnym stanoviskom Národnej banky Slovenska. Prezentujú názory analytikov odboru finančnej stability. Šírenie je povolené bez predchádzajúceho súhlasu, avšak s uvedením zdroja „Analytici finančnej stability“.

© Analytici finančnej stability