Ako zvládli podniky obdobie rastúcich cien a vyšších úrokov?

Analytický komentár #145

17. septembra 2025

Zhrnutie

- Firmy zápasili s rastúcimi nákladmi, ale zároveň im vznikol priestor na zvýšenie marží. Ponukový šok v podobe prudkého rastu cien, miezd a úrokových sadzieb nebol sprevádzaný znížením dopytu. Mnohé podniky preto dokázali vyššie náklady preniesť do cien svojich produktov či služieb.

- Celkovo prevážili pozitívne vplyvy na ziskovosť. Firmy v uplynulých štyroch rokoch dosiahli vyššiu ziskovosť ako v období predtým. V roku 2024 čistý zisk firiem mierne poklesol, z dlhodobého pohľadu však ziskovosť zostáva na vyšších úrovniach.

- Vyššie úroky zaboleli, no nezranili. Vyššie sadzby priniesli viac ako zdvojnásobenie úrokových nákladov. Ich podiel na celkových nákladoch je však nízky, zisk preto klesol len o necelú desatinu.

- Úvery sa splácajú bez výraznejších problémov. Podiel nesplácaných úverov zostáva blízko historických miním, isté náznaky zhoršenia vidíme len pri malých a stredných podnikoch.

- Kvôli vyšším úrokom však splácanie dlhov zaťažuje firmy viac ako v minulosti, čo ich robí zraniteľnejšími voči budúcim šokom. Mierne vzrástol podiel úverov firmám so slabšou schopnosťou pokryť svoje úrokové náklady.

- Vyššie úroky a v roku 2024 aj nižšie tržby pribrzdili úverovanie. Išlo však primárne o efekt nižšieho dopytu zo strany podnikov, keďže drahšie úvery ich nútili zamyslieť sa nad racionalizáciou svojho dlhu. Úverové rámce rástli ako predtým, ale ich využitie zo strany podnikov pokleslo.

- Vývoj v roku 2025 priniesol niektoré pozitívne trendy v podnikovom sektore, ale zároveň sa objavili nové výzvy. Tržby sa po dvoch rokoch vrátili k rastu, čo sa odzrkadlilo aj na úverovaní. Firmy však čelia vyššej neistote kvôli pomerne prudkým a ťažko predvídateľným zmenám v clách. Navyše čelia vplyvom prebiehajúcej konsolidácie verejných financií a od apríla 2025 sú zaťažené novou daňou z finančných transakcií.

Úvod

Zvýšené náklady na vstupy a vyššie úroky boli pre podnikový sektor výzvou

Prudký nárast cien vstupov, najmä v rokoch 2022 a 2023, spojený s výrazným sprísnením menovej politiky centrálnych bánk, zásadne zmenil situáciu v podnikateľskom prostredí. Po viac než desaťročí nízkych úrokových sadzieb a pomerne stabilných cien museli podniky reagovať na rastúce náklady vstupov, vyššie mzdy a drahšie financovanie. Ich odpoveďou bolo zvýšenie cien výstupov, čo ďalej podporilo rast spotrebiteľských cien. Tieto faktory predstavovali významnú skúšku finančnej odolnosti firiem a preverili ich schopnosť adaptovať sa na novú realitu.

Cieľom tohto komentára je analyzovať, ako slovenské podniky zvládli obdobie rastúcich cien a úrokových sadzieb. Zameriame sa najmä na vývoj ich finančnej situácie, investičnej aktivity a schopnosť splácať úvery. Zároveň skúmame, do akej miery sa oslabila ich odolnosť voči prípadným ďalším šokom, a to najmä z perspektívy finančnej stability. Analýza vychádza z detailnej analýzy mikroúdajov z finančných výkazov individuálnych podnikov, ktoré sú aktuálne čerstvo dostupné za koniec roka 2024.

Finančná situácia firiem v meniacom sa prostredí

Firmy dosiahli v období rastúcich cien vyššiu ziskovosť

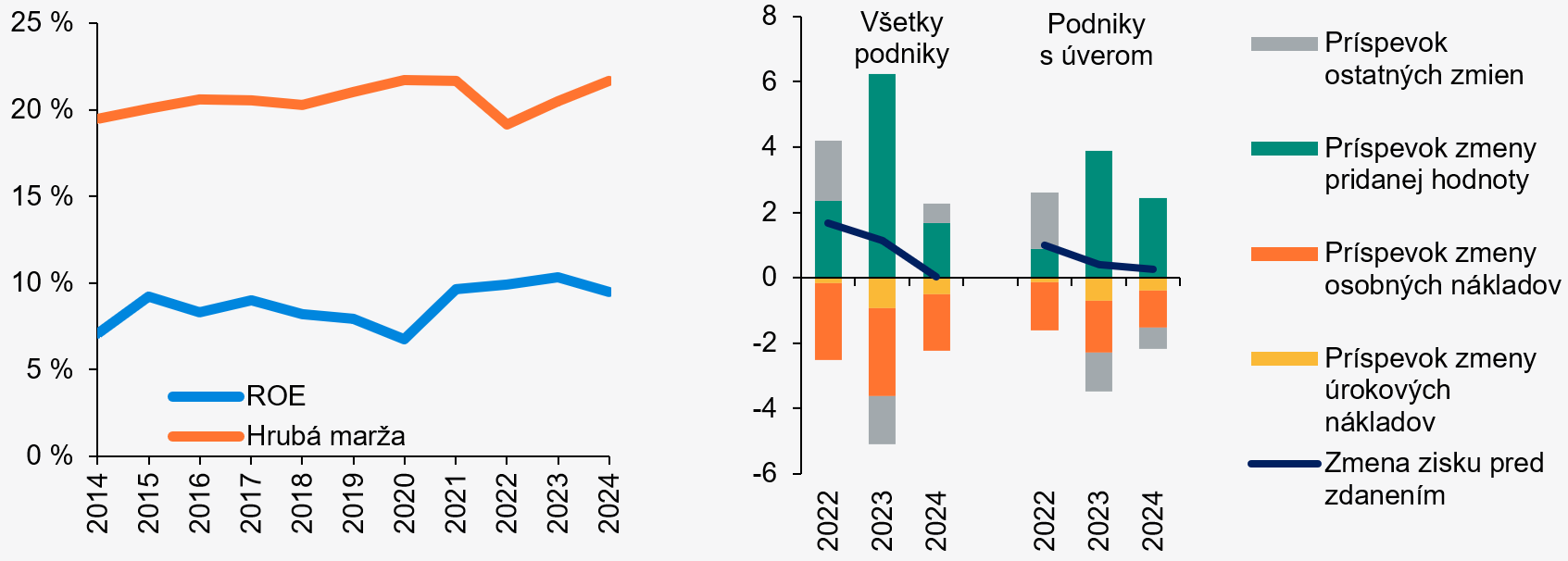

V období rastúcich cien vstupov firmy zvýšili ceny svojich tovarov a služieb. V rokoch 2021 až 2024 dokázali zvýšiť rentabilitu vlastných zdrojov (Graf 1 vľavo), keďže v prostredí všeobecného nárastu cien bolo jednoduchšie zvyšovať aj ceny výstupov. Bolo to možné vďaka tomu, že dopyt po tovaroch a službách zostal silný. To firmám pomohlo výrazne zmierniť negatívny vplyv následného nárastu úrokových nákladov v dôsledku vyšších úrokových sadzieb.

Vplyv nárastu úrokových nákladov bol celkovo pomerne nízky. Kým tržby znížené o priame náklady na vstupy vzrástli počas rokov 2022 až 2024 o 10,3 mld. €, úrokové náklady iba o 1,6 mld. € (Graf 1 vpravo) – hoci v porovnaní s hodnotou v roku 2020 sa viac ako zdvojnásobili. Znamená to, že celkový nárast úrokových nákladov za obdobie rokov 2021 až 2024 ukrojil podnikom zo zisku pred zdanením za rok 2024 približne 9 %. Ak sa pozrieme iba na podniky s úvermi od domácich bánk, tento pokles bol 11 %. Výraznejší negatívny vplyv mali osobné náklady, keďže priemerné nominálne mzdy počas roka 2023 a začiatkom roka 2024 rástli pomerne rýchlo.1

Vývoj ziskovosti podnikov

Graf vľavo: Vývoj ROE a hrubej marže (%)

Graf vpravo: Medziročná zmena zisku pred zdanením a najvýznamnejšie faktory prispievajúce k tejto zmene (mld. EUR)

Zdroj: FinStat

Poznámka: V grafe vľavo sú zobrazené údaje za všetky podniky, za ktoré boli k dispozícii účtovné výkazy v danom roku. Hodnota ukazovateľa ROE je vypočítaná ako podiel celkového súčtu čistého zisku k celkovému súčtu vlastného imania, pričom do výpočtu vstupujú iba firmy s kladnou hodnotou vlastného imania. Hrubá marža je vypočítaná ako podiel pridanej hodnoty (t. j. tržieb znížených o náklady na vstupy) k tržbám. V grafe vpravo sú zobrazené údaje len za podniky, za ktoré boli účtovné výkazy k dispozícii za všetky roky v období rokov 2021 až 2024. Za podniky s úverom sú považované podniky, ktoré mali kedykoľvek počas tohto obdobia kladný zostatok úverov od domácich bánk.

V roku 2024 sa už priestor na ďalšie zvyšovanie cien výstupov zúžil, pokračujúci rast mzdových nákladov spôsobil mierne zníženie zisku

Firmy museli flexibilne reagovať na meniacu sa situáciu. Inflácia kulminovala na prelome rokov 2022 a 2023, následne začala klesať. Najvýraznejší priestor na zvýšenie tržieb znížených o priame náklady na vstupy existoval v roku 2023. Tento priestor sa následne v roku 2024 so spomaľujúcim sa rastom cien zúžil, firmy však čelili pokračujúcemu rastu miezd, ktorý začal spomaľovať až o rok neskôr ako inflácia.

V roku 2024 tak firmy dosiahli v porovnaní s rokom 2023 zisk nižší o 0,7 %. Podobne klesli aj tržby, medziročne o 0,7 %.2 Pri podnikoch financovaných slovenskými bankami bola situácia mierne priaznivejšia. Zisk klesol o 0,4 %, tržby o 0,3 %. Prejavilo sa to pri rentabilite kapitálu. Priemerná hodnota rentability kapitálu (ROE) klesla pri všetkých podnikoch z 10,5 % na 10,1 %, pri podnikoch s úverom z 10,6 % na 10,5 %. Napriek tomu zostal zisk na priaznivejšej úrovni ako v období pred rokom 2021, a to aj očistený o infláciu.

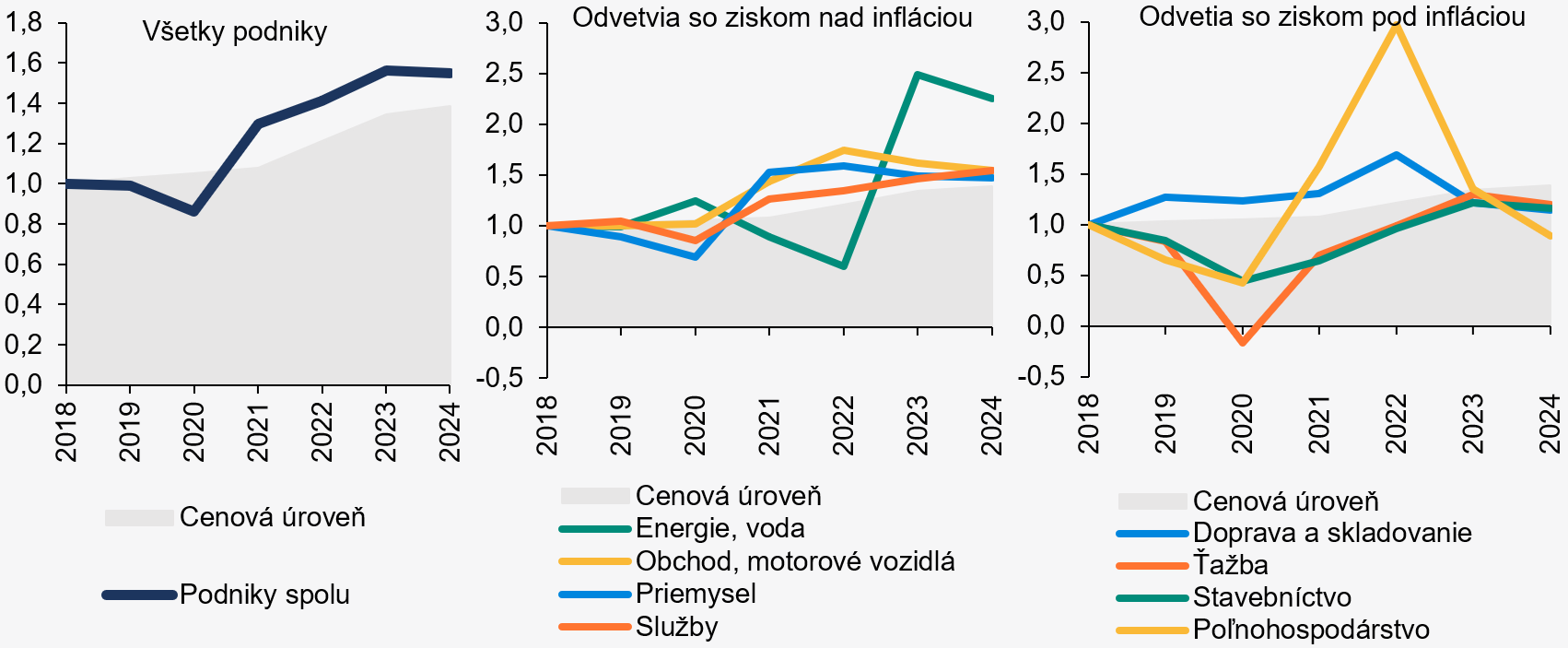

Situácia naprieč podnikovým sektorom však bola heterogénna. Kým veľkým podnikom a mikropodnikom zisk vzrástol, v segmente malých a stredných podnikov naopak klesol. Pomerne výrazné rozdiely boli aj medzi odvetviami. Nárast zisku zaznamenali firmy podnikajúce v službách a mierne aj v priemysle. V ostatných sektoroch zisk klesol, najvýznamnejšie v poľnohospodárstve.

Vývoj čistého zisku a jeho porovnanie s cenovou úrovňou

(Index 2018 = 1,0)

Zdroj: FinStat

Poznámka: Vývoj indexov zisku bol vypočítaný pomocou medziročných zmien. Tie sú pre jednotlivé dvojice rokov vypočítané z údajov pre podniky, pre ktoré boli k dispozícii údaje za obe príslušné úrovne. Index cenovej úrovne je vypočítaný pomocou harmonizovaného indexu spotrebiteľských cien (HICP).

Zaostrené na: Komerčné nehnuteľnosti

Sektor komerčných nehnuteľností bol vzhľadom na svoju vysokú mieru zadlženosti zasiahnutý nárastom úrokových sadzieb omnoho výraznejšie ako iné sektory. V rokoch 2023 a 2024 dosahovali úrokové náklady až 45 % tržieb znížených o priame náklady (v ostatných podnikoch to bolo len 5 %).

V roku 2024 sa situácia mierne zlepšila, riziká však pretrvávajú. Ak sa pozrieme na firmy s úvermi od domácich bánk, ich tržby medziročne vzrástli o 22 %, vďaka čomu sa hodnota ROE zvýšila z 0,7 % na 1,7 %. Naďalej však ide o nízku hodnotu, čo potvrdzuje pretrvávanie rizík v tomto sektore.

Vyššiu rizikovosť týchto úverov naznačuje aj vysoký podiel úverov poskytnutý podnikom s rizikovejšími charakteristikami. Až tri štvrtiny úverov v tomto sektore sú poskytnuté firmám so záporným vlastným imaním, záporným ziskom pred znížením o úrokové náklady a dane (EBIT) alebo firmám s nízkym krytím úrokových nákladov.3 Hoci doteraz nenastali žiadne výraznejšie problémy so splácaním úverov, sektor zostáva zraniteľný voči prípadným budúcim šokom.

Schopnosť podnikov splácať svoje úvery

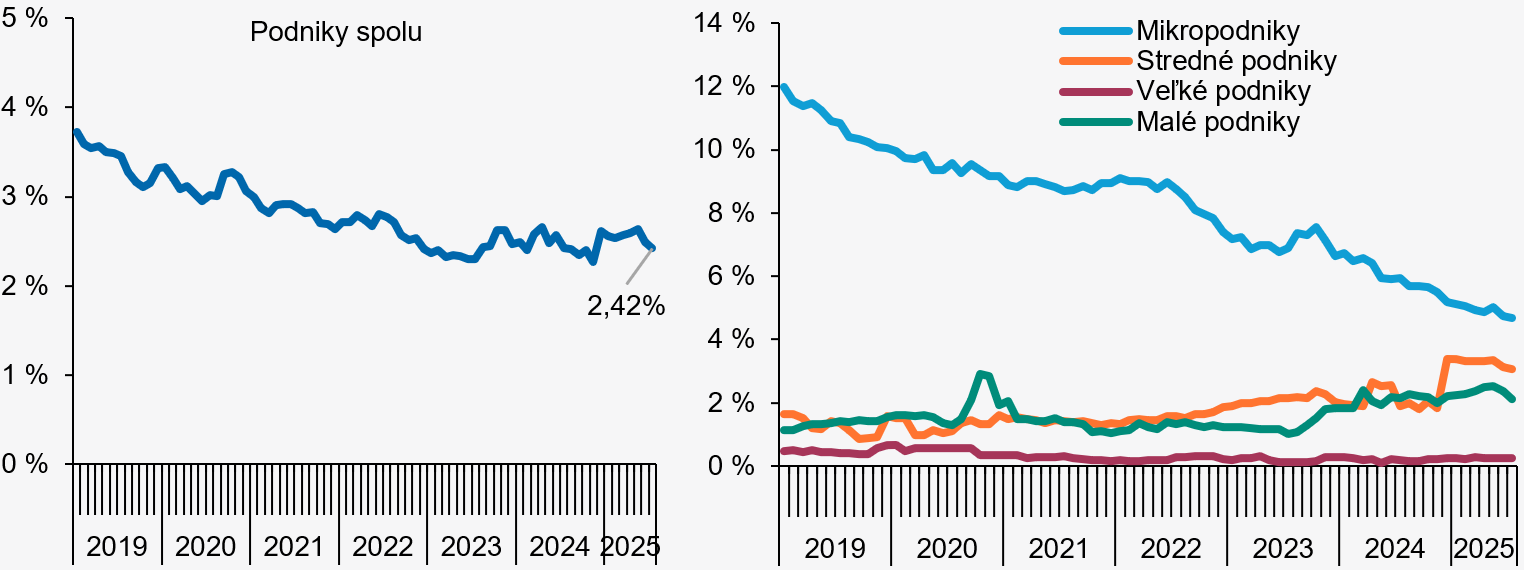

Doterajší vývoj nesplácaných úverov nenaznačuje žiadne výraznejšie problémy

Napriek miernemu zhoršeniu zostal podiel nesplácaných úverov blízko dlhodobých miním. K júlu 2025 tvorili nesplácané úvery 2,4 % všetkých úverov podnikom, čo je len o 0,1 p. b. viac než doterajšie minimum z novembra 2024. Nemožno teda hovoriť o výraznejšom trende zhoršovania schopnosti splácať úverové záväzky. Hoci vo väčšine krajín EÚ zostáva podiel nesplácaných úverov na minimách, ukazovateľ pre Slovensko patrí medzi nižšie aj v rámci Únie.4 Výraznejšie nevzrástol ani podiel úverov, pri ktorých bola predĺžená splatnosť.5

Podobne ako pri finančnej situácii, aj tu je vývoj odlišný pre jednotlivé veľkostné kategórie podnikov. Kreditná kvalita úverov sa mierne zhoršila, najmä v segmente malých a stredných podnikov.6 To je zároveň segment, kde negatívny vývoj zaznamenala aj ziskovosť. Naopak, pri mikropodnikoch podiel nesplácaných úverov pokračoval v dlhodobom poklese a pri veľkých podnikoch zostal nízky.

Podiel zlyhaných úverov

Zdroj: NBS

Zlyhávali najmä firmy so slabšou finančnou kondíciou a firmy, ktorým poklesli tržby. Model založený na logistickej regresii ukázal, že hlavnými faktormi toho, že konkrétna firma v priebehu roka 2024 zlyhala na niektorom zo svojich úverov, bolo záporné vlastné imanie, záporný zisk pred znížením o úrokové náklady a dane (EBIT), nízke pokrytie úrokových nákladov, horšia situácia v oblasti likvidity a klesajúce tržby. Náchylnejšie na zlyhanie boli firmy s nižšími tržbami. Výsledky tohto modelu uvádza Tabuľka P1 v prílohe.

Vyššie sadzby mierne zvýšili citlivosť zadlžených podnikov na potenciálne šoky

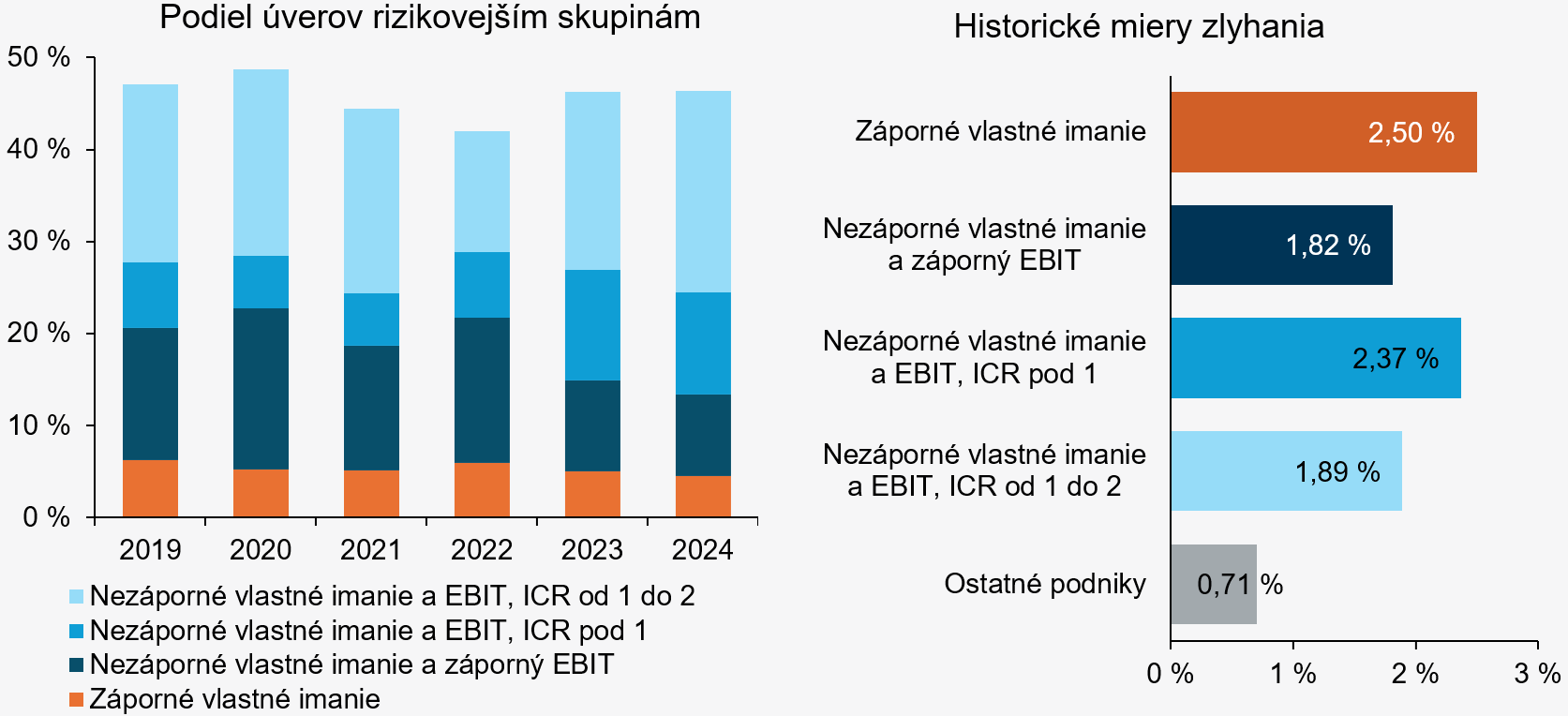

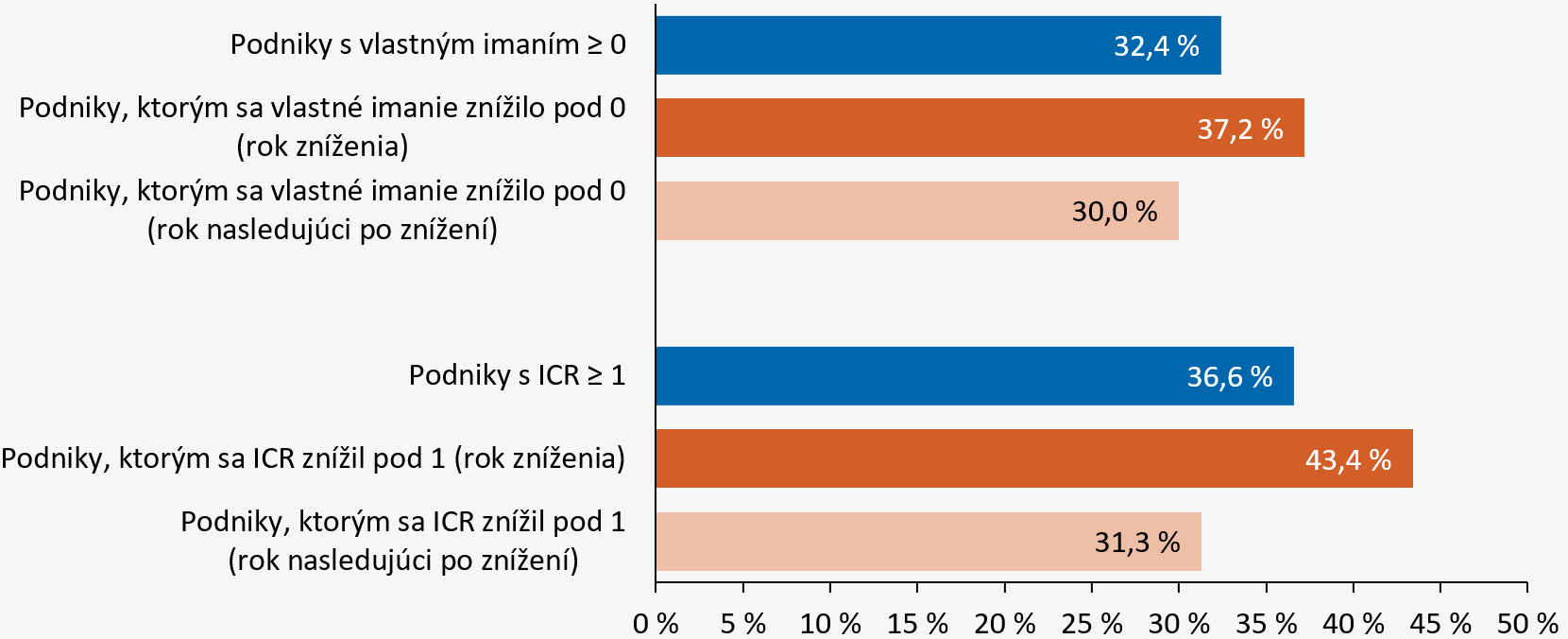

Na základe údajov z minulosti vieme, že jedným z najvýznamnejších faktorov zvýšenej pravdepodobnosti zlyhania je záporné vlastné imanie dlžníka alebo strata a nízka schopnosť pokryť úrokové náklady. Tieto firmy majú v porovnaní s ostatnými firmami 2,5- až 3,5-násobne vyššiu pravdepodobnosť, že v nasledujúcom roku niektorý zo svojich úverov prestanú splácať (Graf 4 vpravo). Zmeny v podiele úverov poskytnutých týmto rizikovejším firmám preto indikujú zmenu citlivosti portfólia úverov na prípadné budúce šoky pre podnikový sektor.

Vývoj podielu úverov poskytnutých týmto firmám naznačuje, že kým v roku 2023 citlivosť podnikového portfólia mierne vzrástla, v roku 2024 sa už nemenila. Vzrástol najmä podiel úverov podnikom s nižším krytím úrokových nákladov, čo je predovšetkým dôsledkom zvýšených úrokových sadzieb (Graf 4 vľavo). Najvýraznejší nárast objemu týchto rizikovejších úverov medzi rokmi 2022 a 2024 zaznamenali sektory komerčných nehnuteľností (kde podiel týchto úverov stúpol až na tri štvrtiny) a obchodu.

Očakávania ďalšieho vývoja sú však pozitívne. Keďže úrokové sadzby poklesli, možno očakávať, že by sa mal postupne znížiť aj podiel týchto úverov. V roku 2025 sa navyše po dvoch rokoch obnovil rast tržieb. Tržby za prvých 6 mesiacov roka 2025 medziročne vzrástli o 5,8 %. Darilo sa najmä stavebníctvu, veľkoobchodu a niektorým službám.

Podiel úverov so zvýšeným rizikom zlyhania a historické miery zlyhania

Zdroj: NBS, FinStat

Poznámka: V grafe vľavo je zobrazený podiel úverov poskytnutých jednotlivým rizikovejším skupinám podnikov. Tento podiel je vypočítaný ako podiel priemerného zostatku úverov poskytnutých príslušnej skupine podnikov za jednotlivé mesiace príslušného roka k celkovému priemernému zostatku úverov podnikom v príslušnom roku.

V grafe vpravo je zobrazený podiel podnikov, ktoré počas obdobia rokov 2019 až 2024 zlyhali v jednotlivých kategóriách. ICR označuje ukazovateľ krytia úrokových nákladov príjmami (interest coverage ratio) a je vypočítaný ako podiel hrubého zisku pred znížením o úrokové náklady a dane (EBIT) k úrokovým nákladom.

Bezprostredne pri zhoršení finančnej situácie sa úverovanie môže ešte zvýšiť, čo podnikom môže pomôcť nadýchnuť sa, je tu však aj isté riziko, by sa finančné ťažkosti nepodarilo vyriešiť. Údaje za obdobie rokov 2021 až 2024 naznačujú, že podniky, ktoré sa dostali do situácie, že ich vlastné zdroje poklesli do záporného pásma alebo prestali byť schopné plne pokryť svoje úrokové náklady, si v roku zhoršenia zvyšovali zostatok úverov z domácich bánk vo väčšej miere ako ostatné podniky (Graf 5). V nasledujúcom roku, keď boli údaje o ich zhoršenej finančnej situácii dostupné aj vo forme zverejnenej účtovnej závierky, už ich podiel klesol. V aktuálnej situácii tento fenomén nepredstavuje zvýšené riziko, keďže podiel úverov podnikom v horšej finančnej situácii vzrástol od roku 2022 len mierne. V prípade výraznejšieho šoku v budúcnosti však môže ísť o správanie, ktoré môže prehĺbiť kreditné riziko v bankových portfóliách.

Podiel podnikov, ktorým vzrástol zostatok úveru

Zdroj: NBS, FinStat

Poznámka: V grafe je zobrazený podiel úverov poskytnutých jednotlivým skupinám podnikov. Graf vychádza z údajov za roky 2021 až 2024. ICR označuje ukazovateľ krytia úrokových nákladov príjmami (interest coverage ratio) a je vypočítaný ako podiel hrubého zisku pred znížením o úrokové náklady a dane.

Dostupnosť úverovania

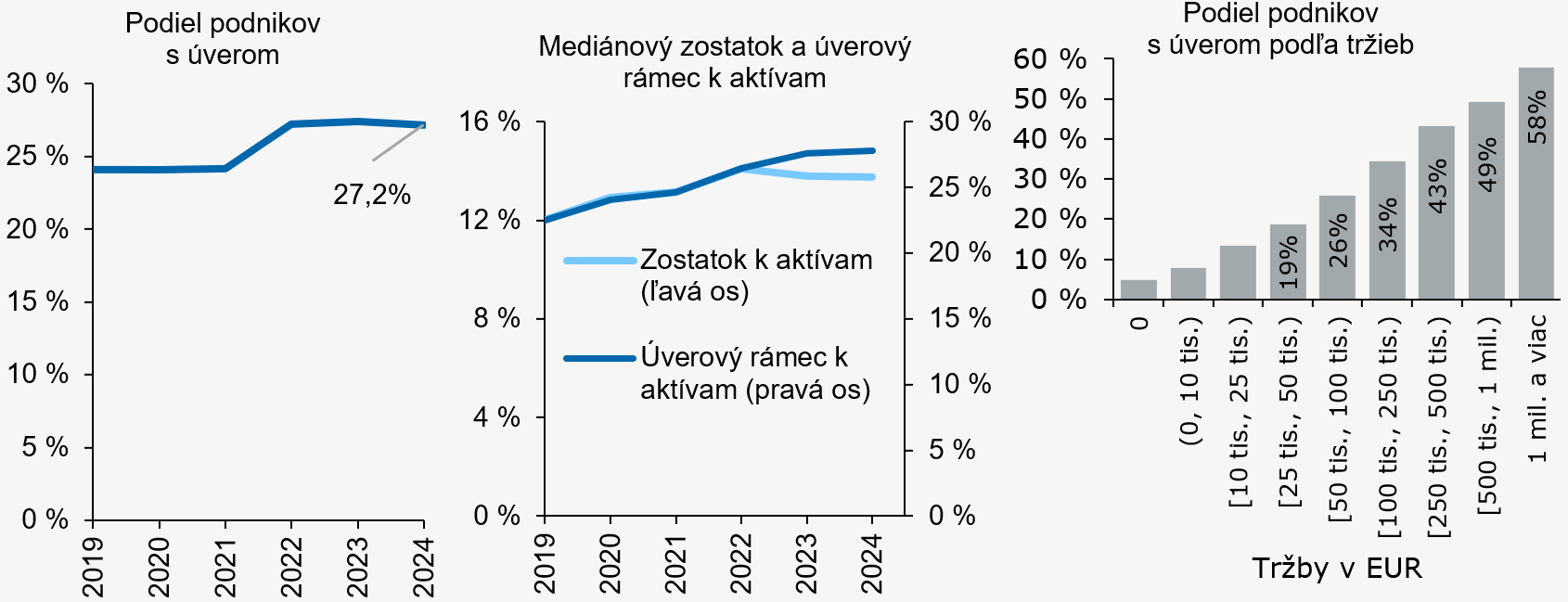

Vyššie úrokové sadzby priniesli okrem vyššej citlivosti existujúcich úverov aj spomalenie toku nových úverov. K vyšším úrokovým sadzbám sa navyše v roku 2024 pridal aj pokles tržieb, ktorý mal tiež negatívny vplyv na úverovanie podnikov. Úverová aktivita podnikov začala výraznejšie spomaľovať po kulminácii v polovici roka 2022, keď rast presahoval 10 %. V roku 2023 bol prírastok úverov približne tretinový v porovnaní s rokom 2022 a v roku 2024 sa dokonca splatil väčší objem úverov, ako sa načerpal a medziročná zmena podnikových úverov sa prepadla do záporného pásma. Rast úrokov najviac ovplyvnil úverovanie v sektore komerčných nehnuteľností. Citlivo na výšku úrokových sadzieb reagovali aj veľké podniky, kým, naopak, mikropodniky pokračovali v pomerne silnom čerpaní úverov. Oživenie čerpania úverov nastalo až v roku 2025, k júlu 2025 bol rast na úrovni 6,3 %.

Detailný pohľad na mikrodáta však naznačuje, že nešlo o vylúčenie niektorých podnikov z trhu úverov, ale skôr o zníženie, resp. optimalizáciu výšky úverov zo strany jednotlivých podnikov. Naznačuje to skutočnosť, že podiel podnikov s úverom zostal počas rokov 2022 až 2024 približne stabilný (Graf 6 vľavo). Tento podiel je tým vyšší, čím sú väčšie tržby (Graf 6 vpravo) – ani tu nenastala významnejšia zmena. Zmena však nastala pri miere čerpania schválených úverových rámcov. Kým mediánová hodnota týchto úverových rámcov (vyjadrených ako percento z aktív) rástla, skutočné čerpanie v pomere k aktívam pokleslo (Graf 6 v strede). Pred rokom 2022 pritom obidve tieto hodnoty rástli približne rovnakým tempom. To naznačuje, že firmy pri úverovaní neboli výraznejšie obmedzené bankami, ale ony samotné z dôvodu vyššej ceny financovania prehodnocovali jeho potrebu.7

Tento záver potvrdzuje aj prieskum o trhu úverov medzi bankami.8 Dopyt po úveroch od roku 2023 postupne slabol a v roku 2024 zaznamenal jeden z najvýraznejších prepadov v EÚ. Za poklesom dopytu stáli vysoká úroveň úrokových sadzieb a klesajúca potreba prevádzkového financovania, čo potvrdzujú aj údaje o samotnom čerpaní úverov. Oživenie dopytu hlásia banky v roku 2025. Úverové štandardy sa v podstate nemenili počas celého tohto obdobia, dostupnosť financovania sa tak plošne nemenila.

Podiel podnikov s úverom a mediánová hodnota podielu zostatku, resp. úverového rámca k aktívam

Zdroj: NBS, FinStat

Poznámka: Hodnoty v ľavom a strednom grafe sú vypočítané pre podniky s kladným tržbami. Údaje v pravom grafe sú za rok 2024.

Hoci celkový objem úverov podnikom v roku 2024 v porovnaní s rokom 2023 poklesol, úverovanie na úrovni individuálnych podnikov súviselo s vývojom tržieb a s finančnou situáciou konkrétnej firmy. Na analýzu zmien výšky úverov na úrovni individuálnych firiem bol využitý model založený na lineárnej regresii, ktorého výsledky uvádza Tabuľka P2 v prílohe. Hlavným faktorom bol medziročný vývoj tržieb. Pri vyššom náraste tržieb viac vzrástla aj výška úveru, pri poklese tržieb, naopak, poklesla. Okrem tržieb však boli dôležité aj finančné charakteristiky jednotlivých firiem. Nepriaznivý vplyv na úverovanie mali horšia ziskovosť, slabšia likvidita, vyššia predchádzajúca zadlženosť, horšia schopnosť splácať svoje úvery v minulosti a menšia veľkosť firmy (z pohľadu celkových tržieb).

Príloha

P.1 Identifikácia charakteristík podnikov, ktoré sa pri svojich úveroch dostali v priebehu roka 2024 do zlyhania

Model vysvetľujúci, či firma zlyhala v roku 2024 pri svojich úveroch (logistická regresia)

| Premenná | Koeficient | Zmena pomeru šancí |

| Konštanta | -3,46 *** | |

| Indikátor záporného vlastného imania | 0,50 *** | 1,64 |

| Indikátor ICR od 0 do 1 (vrátane) | 1,20 *** | 3,32 |

| Indikátor ICR od 1 do 2 (vrátane) | 0,95 *** | 2,58 |

| Indikátor záporného EBIT | 0,87 *** | 2,39 |

| Podiel likvidných aktív k celkovým aktívam | -0,22 ** | 0,80 |

| Medziročná relatívna zmena tržieb | -0,07 ** | 0,93 |

| Log(tržby) | -0,09 *** | 0,91 |

Zdroj: NBS, FinStat

Poznámka: Vysvetľujúcou premennou je indikátor zlyhania, ktorý nadobúda hodnotu 1 v prípade, ak firma nemala na konci žiadneho mesiaca v roku 2023 zlyhaný úver, ale v roku 2024 mala v niektorom mesiaci aspoň jeden zlyhaný úver. Za likvidné aktíva je považovaná hotovosť a prostriedky na účtoch v bankách. EBIT vyjadruje zisk pred znížením o úrokové náklady a dane. ICR označuje ukazovateľ krytia úrokových nákladov príjmami (interest coverage ratio) a je vypočítaný ako podiel EBIT k úrokovým nákladom. Premenné označené *** sú štatisticky významné na úrovni pravdepodobnosti 99,9 %, premenné označené ** sú štatisticky významné na úrovni pravdepodobnosti 99 %. Ako dodatočné vysvetľujúce premenné boli použité dummy premenné za jednotlivé ekonomické odvetvia podľa klasifikácie NACE (úroveň 1). Údaje sú za rok 2024.

P.2 Faktory ovplyvňujúce medziročnú zmenu zostatku úverov individuálnych podnikov

Model vysvetľujúci veľkosť zmeny zostatku úverov k aktívam (lineárna regresia)

| Premenná | Koeficient |

| Konštanta | -0,141 *** |

| EBIT/aktíva v r. 2024 | 0,010 *** |

| Zadlženosť (úvery k celkovým aktívam) v r. 2023 | -0,019 *** |

| Likvidné aktíva k celkovým aktívam v r. 2023 | 0,012 *** |

| Likvidné aktíva k celkovým aktívam (zmena medzi rokmi 2023 a 2024) | -0,022 *** |

| Medziročná relatívna zmena tržieb medzi rokmi 2023 a 2024 | 0,005 *** |

| Log(tržby v r. 2024) | 0,011 *** |

| Identifikátor zlyhania v r. 2023 | -0,038 *** |

Zdroj: NBS, FinStat

Poznámka: Vysvetľujúca premenná je podiel medziročnej absolútnej zmeny zostatku úverov medzi rokmi 2023 a 2024 k celkovým aktívam. Zostatok úveru bol vypočítaný ako priemerný zostatok za jednotlivé mesiace príslušného roka. Firmy, v ktorých hodnota tohto podielu bola nižšia ako -100 % alebo vyššia ako 100 %, neboli zahrnuté. EBIT vyjadruje zisk pred znížením o úrokové náklady a dane. Za likvidné aktíva je považovaná hotovosť a prostriedky na účtoch v bankách. Model je odhadnutý na vzorke 54 029 podnikov. Všetky premenné sú štatisticky významné na úrovni pravdepodobnosti 99,9 % (v tabuľke označené pomocou ***). Hodnota upraveného R2 je 4,6 %. Ako dodatočné vysvetľujúce premenné boli použité dummy premenné za jednotlivé ekonomické odvetvia podľa klasifikácie NACE (úroveň 1) a veľkostné kategórie podnikov.

Poznámky

[1] Potvrdzuje to aj vývoj hrubej marže, ktorá nezahŕňa osobné náklady. Tá medziročne vzrástla z 20,3 % na 21,3 %. (naspäť do textu)

[2] Tieto údaje sú vypočítané z údajov pre podniky, ktoré predložili účtovné závierky za oba roky (2023 aj 2024). Situácia je však pozitívnejšia ako sa javilo z tej časti účtovných závierok, ktoré boli k dispozícii začiatkom apríla 2025. Tieto údaje indikovali výraznejší pokles zisku (o 17 %) aj tržieb (o 2,9 %). (naspäť do textu)

[3] Dôvodom je, že vzhľadom na projektový charakter financovania v tomto sektore si developer alebo investor na každý väčší projekt zakladá samostatnú firmu. Navyše úver slúži v tomto sektore ako hlavný zdroj financovania, čo spôsobuje vyššie úrokové náklady. (naspäť do textu)

[4] Po severských a pobaltských krajinách je podiel nesplácaných úverov v domácich bankách s hodnotou 2,5 % (ku koncu roka 2024) siedmy najnižší. Medián za krajiny EÚ dosahuje 3,3 %. (naspäť do textu)

[5] Tento podiel postupne v priebehu rokov 2021 až 2025 postupne klesal z 22 % na 17 %. (naspäť do textu)

[6] Zhoršenie kreditnej kvality v segmente malých a stredných podnikov sa týkalo aj úverov poskytnutých počas pandémie koronavírusu so štátnymi garanciami, ktoré sa v najväčšej miere poskytovali práve v tomto segmente. Z celkového objemu úverov s garanciou v objeme cca 1 mld. € sa do polovice roka 2025 splatila približne polovica a zlyhalo približne 3,5 %. (naspäť do textu)

[7] Snahu o optimalizáciu potvrdzuje aj mierny pokles voľných likvidných aktív. Priemerný podiel finančných prostriedkov držaných v hotovosti a na bankových účtoch k aktívam (vážený objemom zostatku úveru v roku 2025) medziročne klesol zo 7,3 % na 6,0 %. (naspäť do textu)

[8] Dotazník o vývoji ponuky a dopytu na trhu úverov. (naspäť do textu)

Analytické komentáre nie sú oficiálnym stanoviskom Národnej banky Slovenska. Prezentujú názory analytikov odboru finančnej stability. Šírenie je povolené bez predchádzajúceho súhlasu, avšak s uvedením zdroja „Analytici finančnej stability“.

© Analytici finančnej stability