Odkiaľ sa na Slovensku berie taká inflácia (alebo slovenský rebríček inflačných faktorov)

Spoluautori: Miroslav Gavura – vedúci oddelenia prognóz a modelov; Michal Marenčák – expert analytik ekonometrického modelovania

Inflácia láme rekordy v mnohých krajinách. Zoznam možných dôvodov je dlhý: oživenie ekonomiky po kríze, nedostatok surovín a komponentov, pandémia, ceny energií, fiškálna politika, menová politika, mzdové tlaky, atď.

Pre určenie dôvodov, ktoré sú podstatné pre Slovensko, sme si preto rozložili nárast inflácie na jednotlivé faktory. Pre infláciu na Slovensku je hlavným motorom jednoznačne vývoj cien v zahraničí. Doterajší cenový vývoj možno jasne prisúdiť vývoju cien energetických a potravinových položiek na globálnych trhoch. Mzdové tlaky na ceny spôsobené zrýchlením inflácie sú zatiaľ slabé.

Čo sa vlastne za posledný rok stalo?

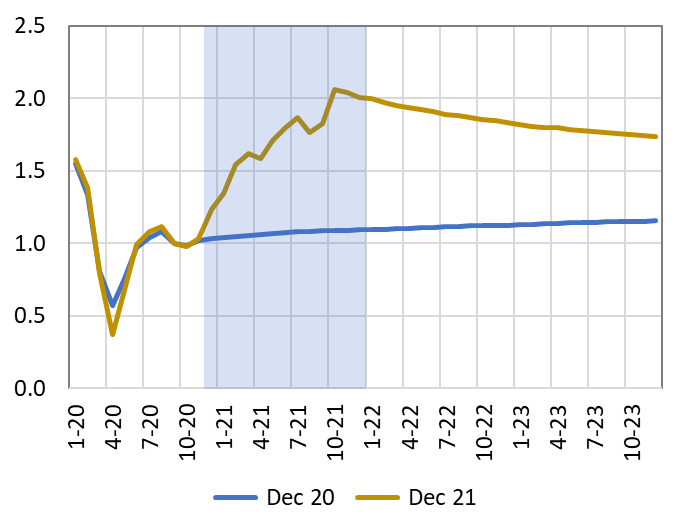

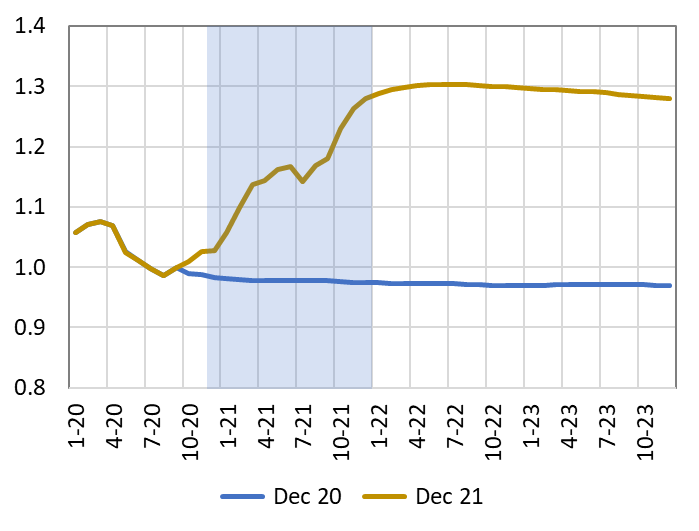

Na jar 2021 začala nielen na Slovensku, ale po celom svete, rásť inflácia. Dialo sa to v čase, keď prekvapivo rástli globálne ceny surovín a komodít. Podfarbené plochy v Grafoch 1 a 2 zvýrazňujú obdobie, počas ktorého došlo k výraznému odklonu skutočného od trhmi očakávaného vývoja cien komodít. Podobný vývoj možno sledovať aj v ďalších kategóriách komodít a vstupov, ako napr. kovy, drevo, elektrina, plyn, cena kontajnerovej prepravy. Takýto zoznam by mohol byť naozaj dlhý.

| Graf 1: Cena ropy ($/b., index nov 2020=1) | Graf 2: Cena agrokomodít (index nov 2020=1) |

|  |

| Zdroj: Macrobond, vlastné výpočty | Zdroj: Eurosystém, vlastné výpočty |

Čo je za prudkým nárastom globálnych cien?

Prudké, no nerovnomerné oživenie ekonomík z pandemických lockdown-ov narazilo na obmedzenú ponuku. Ponuka pomaly reagujúca na oživenie dopytu po kríze je bežný fakt. Tentokrát to však bolo umocnené narušením globálnych logistických kanálov, ktoré spôsobili, že ponuka vo väčšej miere nevedela pokryť dopyt. Štedrá podpora spotreby na účet verejných financií, najmä v zámorí, určite zohrali svoju úlohu pri podpore dopytu, osobitne po tovaroch dlhodobej spotreby. Menové stimuly, napr. vo forme kvantitatívneho uvoľňovania, v skorších fázach krízy prispeli k upokojeniu finančných trhov ohľadom obáv z deflácie a solventnosti vlád a zabezpečili priaznivé podmienky financovania. Dodatočné inflačné tlaky vo významnej miere však nespôsobovali.

Aký je príspevok globálnych cien oproti domácim faktorom?

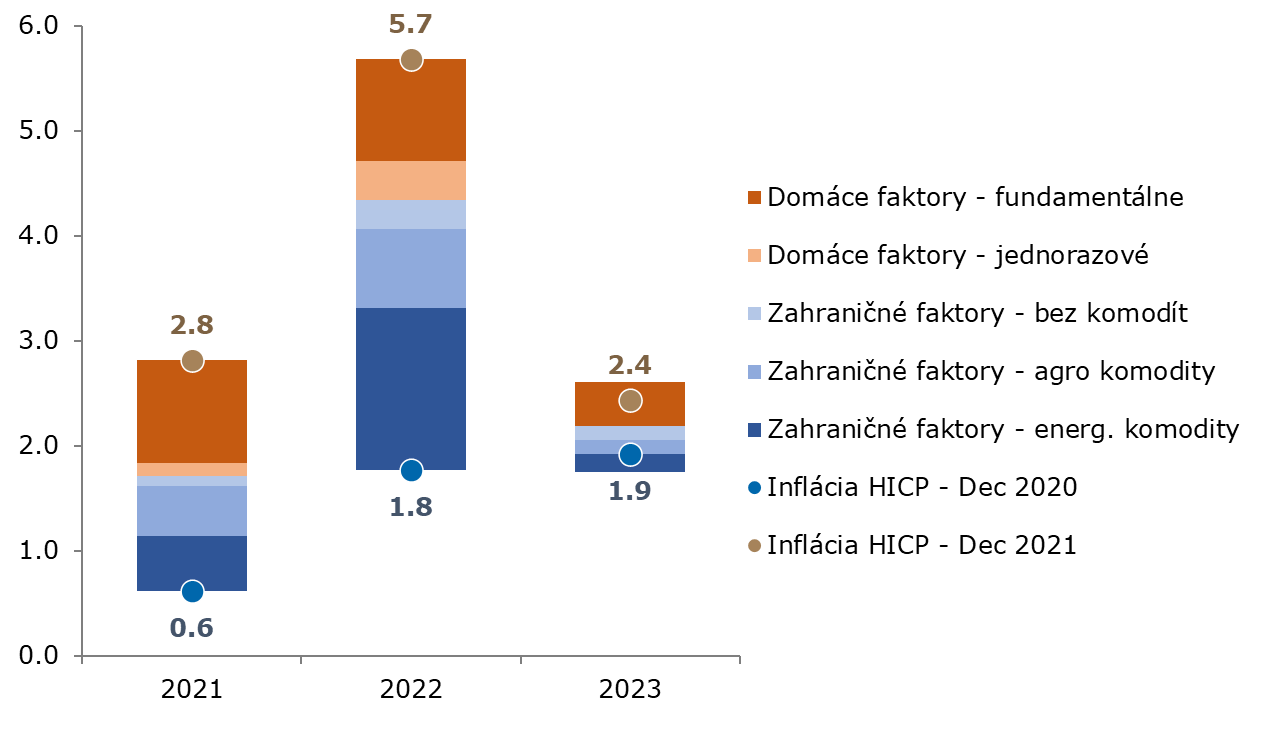

Túto otázku zodpovieme porovnaním NBS odhadu inflácie na roky 2021-2023 z decembra 2020 oproti najnovšiemu odhadu z decembra 2021. Ako vidíme na podfarbených častiach Grafov 1 a 2, na konci roku 2020 trhové odhady globálnych cien s nárastom nepočítali. December 2020 je teda dobrým odrazovým mostíkom na posúdenie, do akej miery možno zvýšenie inflácie prisúdiť domácim alebo zahraničným faktorom.

V decembri 2021 sme celkovo revidovali odhad inflácie na rok 2021 nahor o 2,2 percentuálneho bodu (p.b.), 2022 o 3,9 p.b. a 2023 o 0,5 p.b.. Graf 3 ukazuje o koľko inflácia narástla oproti očakávaniam a z akých dôvodov.

| Graf 3: Porovnanie predpovedí inflácie HICP z konca roku 2020 a 2021 (%, p.b.) |

|

| Zdroj: NBS, vlastné výpočty |

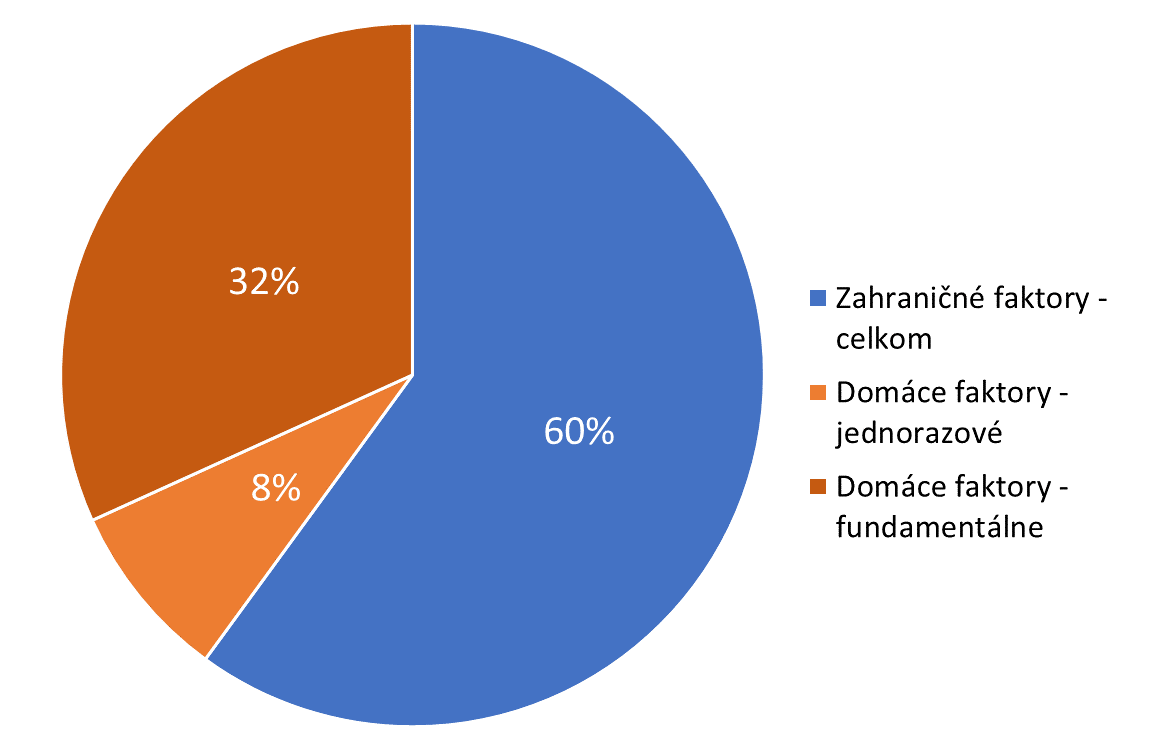

Z nášho modelového rozkladu (Graf 4) vyplýva, že hlavným motorom inflácie na Slovensku je jednoznačne vývoj cien v zahraničí. Kumulatívne za roky 2021 a 2022 vysvetľuje 60% očakávaného nárastu inflácie. Inak povedané, doterajší cenový vývoj možno jasne prisúdiť vývoju cien energetických a potravinových položiek na globálnych trhoch. Jednorazové domáce faktory, ako sú spotrebné dane na cigarety a zrušenie obedov zadarmo pre školákov, prispeli 8%. Zvyšných 32% sú priame a nepriame domáce trhové mechanizmy, ako zvyšovanie cien firmami kvôli zachovaniu ziskovosti.

| Graf 4: Rozklad kumulatívnej zmeny inflácie podľa faktorov v 2021-2022 |

|

| Zdroj: NBS, vlastné výpočty |

Rozkrúti sa mzdovo-inflačná špirála?

Vyššia inflácia sa určite odzrkadlí na zvýšení nominálnych miezd pri mzdových vyjednávaniach. Tu sú však dva otázniky. Po prvé, kedy a do akej miery a po druhé, čí nárast miezd spôsobí ďalší rast inflácie. Zatiaľ nevnímame, že by infláciu malo v tomto a ďalších rokoch hnať vyššie zvyšovanie miezd.

Mzdovým tlakom z dôvodu zrýchľujúcej sa inflácie možno zatiaľ pripísať iba veľmi malý vplyv na inflačný vývoj. Na otázku, do akej miery sa inflácia prejaví v mzdách a mzdy následne v inflácii, sa pozeráme cez nahromadené nárasty inflácie v horizonte rokov 2021-2023. Za toto obdobie celková úprava odhadu rastu cenovej hladiny činí 6,6 p.b. Z toho len približne 0,2 p.b. pripisujeme vplyvu miezd, teda tzv. sekundárnym vplyvom. To znamená, že inflácia sa do miezd dostane, no dodatočný efekt vyšších miezd na infláciu by mal byť slabý.

História ukazuje, že mzdy na Slovensku sú poháňané predovšetkým rastom produktivity práce a nedostatkom vhodnej pracovnej sily. Na infláciu reagujú mzdy spomalene a nemajú tendenciu zohľadňovať očakávaný budúci cenový vývoj. Nižšiemu prenosu inflácie do miezd prispieva aj nízke pokrytie zamestnancov kolektívnymi zmluvami. Náklady práce v porovnaní k dovezeným výrobným vstupom predstavujú na Slovensku nižšiu časť celkových nákladov (hlavne pri potravinách a energiách). Prenos inflácie do miezd tak historicky nevytvára vysoké sekundárne efekty do inflácie, ako tomu môže byť vo vyspelejších ekonomikách.

Nemýlime sa?

Rok 2022 by mal priniesť postupnú stabilizáciu cien vstupov. Riziko ich ďalšieho rastu tu však stále je. Situácia je v mnohých oblastiach ako trh s plynom, alebo trh s ropou, stále vypätá. Aj keby geopolitické tlaky pominuli, stále tu s nami zostáva potreba prechodu na zelenšiu ekonomiku. S tým súvisia zásadné zmeny vo fungovaní a oceňovaní na trhoch so zdrojmi energie. Omikron dominuje a ľudia sú unavení. Pre veľa firiem je momentálne náročné nájsť vhodných pracovníkov, čo môže výraznejšie prispieť k zvyšovaniu platov v niektorých sektoroch nad rámec rastu produktivity, ako tomu bolo pred pandémiou. Je ale možné, že mzdové vyjednávania budú vzhľadom na nečakaný inflačný vývoj prebiehať inak ako v minulosti, či už u nás, alebo v iných krajinách, s ktorými obchodujeme. Viaceré veľké ekonomiky eurozóny plánujú povoliť uzdu pri rozpočtovom hospodárení a aj nás čakajú eurofondové hody. Tieto riziká pre budúci inflačný vývoj treba jasne pomenovať.

Avšak príbeh, ktorý sme prezentovali tu i v decembrovej NBS predikcii, je z nášho pohľadu stále platný. Ten ráta s upokojením situácie a postupným spomalením inflácie. Ak sa vývoj globálnych cien stabilizuje, tak ako očakávame, rozkrútenie mzdovo-inflačnej špirály by tiež nemalo nastať. V každom prípade, menová politika má k dispozícii účinné nástroje na stlmenie nežiaducich inflačných tlakov. Aj keď pokles inflácie môže trvať dlhšie, ako sme čakali na jeseň minulého roku, rýchly rast cien by nemal byť trvalý fenomén.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.