Sukne, opätky a recesia

-

Rastislav Čársky

![author image]()

ekonomický analytik NBS - 21. nov 2022

Čaká eurozónu v krátkej budúcnosti recesia? Ak by sme pri odpovedi na túto otázku verili alternatívnym indikátorom ekonomického cyklu, mali by sme sa zamerať na módne trendy. Znie to možno neuveriteľne, ale veď uvidíme nižšie. Sú tu však aj nudnejšie, tradičnejšie indikátory a prieskumy. Tie naznačujú, že ekonomická aktivita v eurozóne klesá. Podniky i obyvateľstvo sú zasiahnuté energetickou krízou. Vysoká inflácia ubrala z kúpyschopnosti obyvateľstva.

Móda a recesia

Chcete vedieť, či prichádza recesia? Sledujte výšku dámskych opätkov a dĺžku sukní. Skutočne, stav ekonomiky odhalia módne trendy. V 20-tych rokoch minulého storočia ekonóm George Taylor predstavil takzvaný „hemline index“, alebo „index dolného lemu“. Tvrdil, že dĺžka sukní sa hýbe spolu s ekonomikou. V dobrých časoch sa skracuje, v zlých sa predlžuje. V tých lepších časoch si totiž dámy môžu dovoliť drahšie pančuchy.

Novšou verziou spojenia módy a ekonomiky je „index vysokých opätkov“. IBM s cieľom podporiť záujem o svoje služby oznámila, že analyzovaním miliárd postov na sociálnych sieťach zistila, že výška opätkov sa znížila z takmer 18 cm v roku 2009 na niečo viac ako 5 cm v roku 2011. Ak odhliadneme od toho, či je fyzicky možné nosiť takéto opätky, tak dostaneme jednoznačný záver – v recesii, teda v roku 2009, boli opätky vyššie. Jednoznačne, keď opätky rastú, signalizuje to recesiu. Podobné spojenie módy s ekonomikou naznačila aj kurátorka Baťovho múzea topánok v Toronte. Vysoké platformové topánky sa podľa nej objavili v čase veľkej ekonomickej krízy v 30-tych rokoch minulého storočia a svoj „comeback“ oslávili počas ropného šoku v rokoch 70-tych. Takže je zrejmé, kam sa upierajú oči ekonómov. A tu by sme mali skončiť slovami klasika. Mark Twain kedysi povedal: „Existujú tri druhy klamstiev – lži, prekliate lži a štatistika.“

Tradičnejšie indikátory

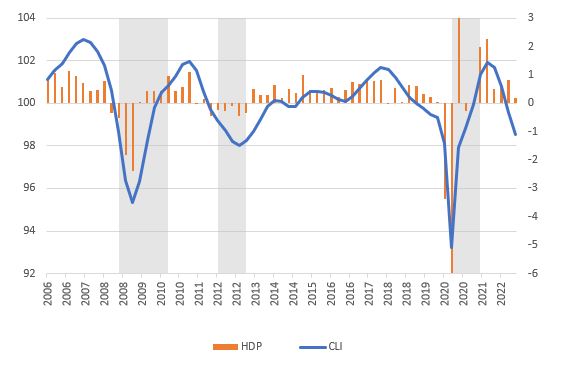

O niečo menej zaujímavé a o niečo viac tradičnejšie indikátory však naznačujú, že ekonomika eurozóny sa pravdepodobne recesii v najbližších štvrťrokoch nevyhne1. Napríklad Index nákupných manažérov (Purchasing Managers Index) sa v eurozóne a jej najväčších ekonomikách prepadol pod 50 (hodnoty pod touto úrovňou naznačujú pokles ekonomiky). Indikátor ekonomického sentimentu (Economic Sentiment Indicator) sa priblížil k úrovniam zo začiatku krízy 2008-9. Ekonomická dôvera sa zhoršila naprieč sektormi. Podobne Kompozitný predstihový indikátor (Composite Leading Indicator), ktorý je určený na identifikáciu zmien v ekonomickom cykle (Graf 1), výrazne poklesol a naznačuje obrat ekonomiky smerom k recesii.

Graf1: Eurozóna – Kompozitný predstihový indikátor a štvrťročný rast HDP (index, %)

Poznámka: šedé stĺpce predstavujú identifikované obdobia recesie

[1] Pokles HDP vo 4. štvrťroku 2022 a 1. štvrťroku 2023 očakáva aj Európska komisia vo svojej Ekonomickej predikcii – jeseň 2022.

Ekonomiku negatívne ovplyvňuje najmä energetická kríza

Dôvodov, ktoré pravdepodobne spôsobia ekonomický pokles je viacero. Ten najväčší však súvisí s energiami. Svet sa nachádza uprostred energetickej krízy a Európa je jej epicentrom. Vzájomné energetické vzťahy s Ruskom sú v troskách. Orientácia na fosílne palivá v minulosti, si v súčasnosti vypýtala svoju daň. Náklady podnikov prudko rastú. Najvýraznejšie trpia energeticky náročné odvetvia, ako napríklad chemický priemysel. Prechod na nové zdroje energií nebude hladký a neuskutoční sa zo dňa na deň. To aspoň z krátkodobého hľadiska doľahne na ekonomickú aktivitu.

Drahé energie a silný dolár ohrozujú konkurencieschopnosť exportérov v eurozóne

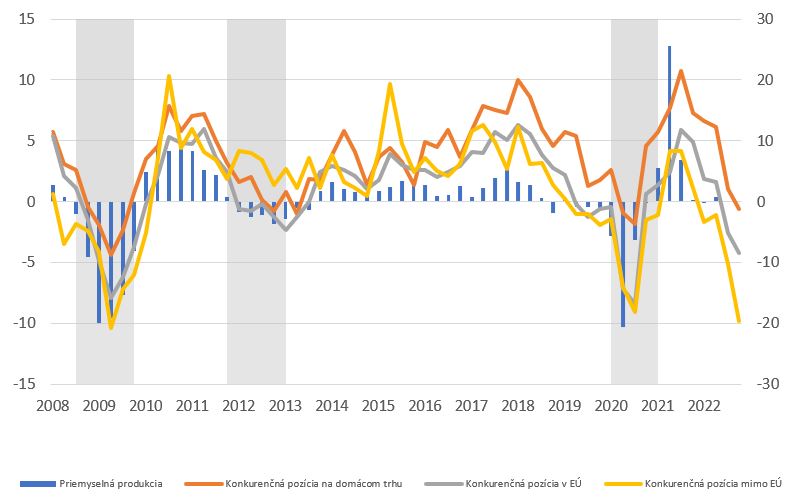

Navyše ceny energií v Európe zdraželi viac ako v iných kútoch sveta. To prirodzene zhoršuje konkurencieschopnosť európskych exportérov. Výrazné sprísnenie menovej politiky centrálnej banky USA spolu so snahou presunúť v neistých časoch zdroje do „bezpečných prístavov“ súčasne ovplyvnili globálne posilnenie USD, voči EUR vrátane. Na prvý pohľad to možno vyzerá nelogicky, slabé euro by malo podporiť exporty. Zhodnocovanie USD však výrazne zdražuje dovozy a teda vstupné náklady podnikateľského sektora. Takmer 50% dovozov je fakturovaných v USD (údaje z roku 2020). Najvyšší podiel má, samozrejme, fakturácia v USD pri ropných produktoch (cca 80%). Vysoký podiel, výrazne nad 40%, má však aj pri priemyselných tovaroch, či neenergetických surovinách (primárne produkty). Náklady podnikov teda rástli okrem vysokých cien energií aj v dôsledku znehodnotenia eura voči doláru. Európske podniky tak postupne strácajú konkurencieschopnosť. Potvrdzujú to aj prieskumy, v ktorých podniky signalizujú silný prepad konkurencieschopnosti najmä na trhoch mimo EÚ (Graf 2), porovnateľne s krízou 2008-9. Okrem toho je ekonomické spomalenie globálne, teda na exporty okrem oslabenej konkurencie bude vplývať aj celkové ochladenie na exportných trhoch eurozóny.

Graf 2: Eurozóna – Hodnotenie konkurenčnej pozície v premysle (saldo v %) a medziročný rast priemyselnej výroby (%)

Poznámka: šedé stĺpce predstavujú identifikované obdobia recesie

Vysoká inflácia a neistota oslabujú vyhliadky pre spotrebiteľský dopyt

Rastúce ceny energií, potravín, ale aj ďalších tovarov a služieb otriasli spotrebiteľskou dôverou. Tá sa prepadla na nevídané úrovne. Domácnosti majú starosti o budúci ekonomický vývoj, obávajú sa o svoju finančnú situáciu a ich apetít na väčšie nákupy ochabuje. Väčšinu „pandemických“ úspor už minuli a časť z nich si odkrojila aj vysoká inflácia.

Slabé vyhliadky pre spotrebiteľský dopyt signalizuje aj klesajúca spotreba tovarov (maloobchodný predaj). To je sčasti ovplyvnené zmenou orientácie dopytu na služby. Práve spotreba služieb pravdepodobne ešte v 3. štvrťroku ťažila z dozvukov otvárania ekonomiky v ďalšom období tento vplyv odznie. Dôvera v službách klesá, indikátory aktivity (PMI) sa prepadávajú.

Množstvo nakupovaných tovarov nepriaznivo ovplyvnila aj vysoká inflácia. Tá ukrajuje z príjmov domácností, reálne mzdy v dôsledku cenového vývoja klesajú (Graf 3). Dôsledkom je potom aj zmenšujúci sa objem tovarov v pomyselnom nákupnom košíku.

Graf 3: Eurozóna – Mzdy na zamestnanca (index, 2019=100)

Hospodárstvo eurozóny preto bude pravdepodobne zažívať ťažkú zimu. Jeho budúcnosť bude závisieť od schopnosti sa transformovať na novú energetickú štruktúru, vyššie využívanie zelených zdrojov energie a zabezpečenie jej dodávok z iných krajín ako Rusko.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.