Všetko o menovej politike, čo sa (možno) bojíte opýtať #2

-

Michal Horváth

![author image]()

hlavný ekonóm NBS - 9. mar 2022

Časť druhá: Naozaj zaplavila ECB eurozónu peniazmi?

Druhý zo série blogov NBS, ktorej cieľom bude zorientovať sa v menovej politike, resp. možno pomôže rozptýliť nejasnosti, ktoré sa týkajú spôsobu výkonu a dôsledkov menovej politiky.

- Množstvo peňazí v ekonomike závisí od ochoty a schopnosti bánk požičať a od ochoty a schopnosti ľudí, firiem a vlád požičať si.

- Po globálnej finančnej kríze škrípalo v eurozóne najmä to prvé, v pandemickej kríze to druhé. Ekonomika eurozóny v posledných rokoch veľmi apetít na nové peniaze nemala.

- ECB síce otvárala kohútiky, tok „peňazí“ však smeroval najmä do jej nádrží.

- Množstvo peňazí s priamym vplyvom na aktivitu a ceny v ekonomike rástlo celý čas bežným tempom.

V čase krízy a zotavovania sa z nej je veľmi dôležité udržať úverovanie ekonomiky, aby to zdravé prežilo a nové v nej sa ujalo.

S týmto cieľom dala za posledných 10 rokov Európska centrálna banka ekonomike eurozóny k dispozícii veľa nových „peňazí“. Ich nominálna hodnota je takmer polovica hodnoty toho, čo ekonomika eurozóny vyprodukuje za rok a vyše polovica z tejto sumy prúdila do systému počas pandémie.

S odznievajúcou pandémiou prišlo skokové zrýchlenie rastu cien. Mnohí za túto situáciu vinia ECB a ako príčinu uvádzajú, že počas uplynulých dvoch rokov zaplavila ekonomiku novými peniazmi.

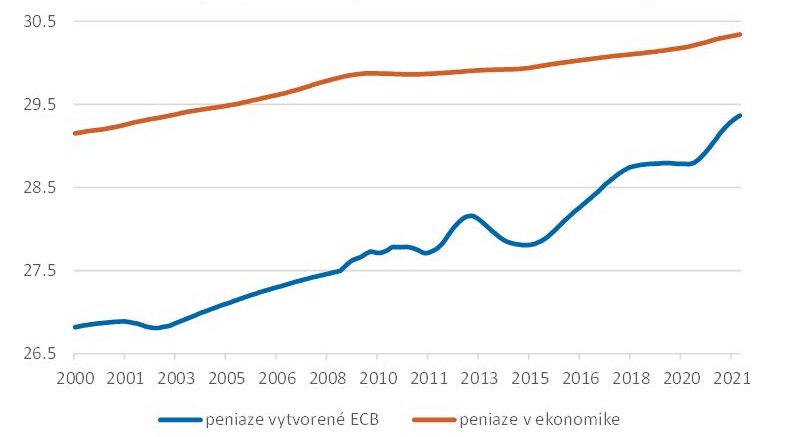

V skutočnosti však úverovanie ekonomiky, a teda množstvo peňazí v nej relevantné z pohľadu ekonomickej aktivity a inflácie (pozri prvú časť tejto série), rástlo celé toto obdobie bežným tempom. V grafe 1 vidno, že na skokovité nárasty tvorby „peňazí“ ECB po roku 2015 a 2020 množstvo peňazí v ekonomike eurozóny nereagovalo podobnými nárastmi.

Graf 1: Vývoj množstva peňazí v ekonomike eurozóny

Pozn.: Graf zobrazuje objem menového agregátu M3 a objem menovej bázy v Eurosystéme. Agregát M3 pozostáva z objemu meny v obehu, jednodňových vkladov, vkladov so splatnosťou do dvoch rokov, vkladov s výpovednou lehotou do troch mesiacov, objemu dohôd o spätnom odkúpení, akcií/podielových listov fondov peňažného trhu a dlhových cenných papierov peňažných inštitúcií splatných do dvoch rokov. M3 tak predstavuje zdroje dostupné v ekonomike na nákup tovarov, služieb, nepeňažného majetku, ako aj na investičné výdavky. Menová báza pozostáva z množstva peňazí v obehu a na účtoch v centrálnych bankách Eurosystému či už v podobe povinných alebo nadmerných rezerv. Zvislá os je na logaritmickej škále. Sklon čiar potom zachytáva tempo rastu zobrazených premenných. Údaje sú zobrazené ako ročné kĺzavé priemery.

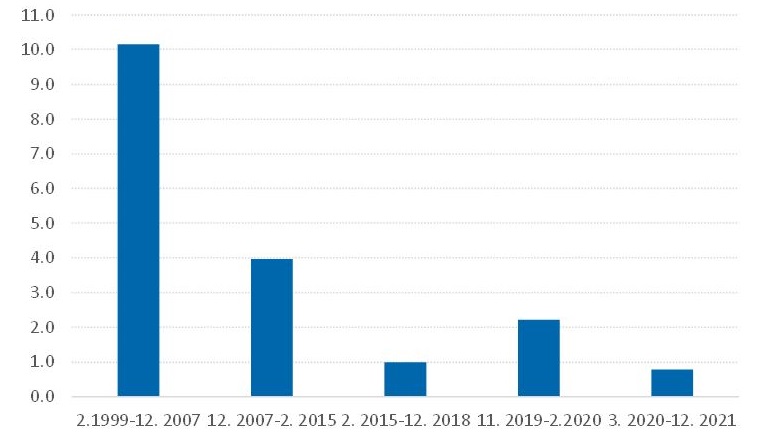

Za posledné dva roky sa, napríklad, v ekonomike eurozóny vytvorilo menej peňazí, ako bol objem prostriedkov, ktorý púšťala do systému ECB. V čase pred globálnou finančnou krízou bola situácia výrazne odlišná. Ako vidno v grafe 2, pred 15-20 rokmi sa z jedného eura pusteného do obehu centrálnou bankou rozkotúľalo v ekonomike 10 eur. Po roku 2015, keď ECB začala s nákupom vládnych a firemných dlhov, tento pomer klesol na 1:1. Nové peniaze v obehu v ekonomike sa rovnali tomu, koľko prostriedkov pustila do systému centrálna banka. Za posledné dva roky je ten pomer 0,8:1.

Graf 2: Prísun peňazí v ekonomike – pomer k prísunu zdrojov od ECB

Pozn.: Graf znázorňuje pomer zmeny menového agregátu M3 pre eurozónu a zmeny menovej bázy Eurosystému pre rôzne časové obdobia.

Kam sa stratila chuť poskytovať a čerpať úvery?

Po finančnej kríze pred desiatimi rokmi bol finančný sektor a aj verejné financie v mnohých krajinách v zlom stave. Namiesto poskytovania nových úverov sa banky viac venovali upratovaniu si v existujúcich. Namiesto vytvárania nových dlhov sa vlády snažili splácať tie staré.

Počas pandemickej krízy sa ľudia ani firmy veľmi nehrnuli do ďalšieho zadlžovania. Objem spotrebných úverov počas pandémie, napríklad na Slovensku, klesal. Jedine hypotekárne úverovanie zostalo na Slovensku v obľube. V Európe to však platilo v obmedzenej miere. Firmy sa zdráhali investovať. Požičiavali si len na prevádzku, často iba preventívne: peniaze si nechávali na účtoch v bankách. Ani európske vlády (na rozdiel od americkej, napríklad) sa príliš neutrhli z reťaze a financovali v zásade iba to nevyhnutné pre udržanie ekonomiky v chode.

V čoraz väčšej miere teda novovytvorené prostriedky zostávali ležať na účtoch bánk v Eurosystéme centrálnych bánk. Obrazne povedané, ECB síce otvárala kohútiky, tok nových „peňazí“ však smeroval najmä do jej nádrží.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.