Všetko o menovej politike, čo sa (možno) bojíte opýtať #3

-

Michal Horváth

![author image]()

hlavný ekonóm NBS - 24. mar 2022

Časť tretia: Prečo sú úrokové sadzby nízke?

Tretí zo série blogov NBS, ktorej cieľom bude zorientovať sa v menovej politike, resp. možno pomôže rozptýliť nejasnosti, ktoré sa týkajú spôsobu výkonu a dôsledkov menovej politiky.

- Po prvé, ekonomika eurozóny starne a je málo inovatívna. Výnosnosť investícií v ekonomike je potom všeobecne nízka. Úspory v bankách, alebo pôžičky na hypotéky nemôžu byť výnimkou.

- Po druhé, po globálnej finančnej kríze bola ekonomika eurozóny odkázaná na intenzívnu liečbu menovou politikou. Výkonnosť ekonomiky bola slabá, inflácia príliš nízka.

- Úrokové sadzby sú teda nízke z dvoch dôvodov a iba ten druhý súvisí s menovou politikou.

- Vzhľadom na hlboko zakorenené slabiny európskej ekonomiky zostanú úrokové sadzby pomerne nízke aj v budúcnosti.

Úrokové sadzby na vkladoch, hypotékach, alebo na úveroch pre podniky sú v porovnaní s minulosťou už desaťročie na veľmi nízkych úrovniach. Ľudia boli predtým zvyknutí na sadzby okolo 5 percent. Zvládla by naša ekonomika návrat na takéto úrovne?

Čo je veľa, nemusí byť dosť…a naopak

Keď vieme, že futbalové mužstvo v sezóne nazbieralo 40 bodov, ešte nevieme, či bojuje o titul, alebo naopak o záchranu. Záleží na tom, ako sú na tom súperi.

Podobne je to aj s úrokovými sadzbami. Úroková sadzba na úveroch nie je vysoká alebo nízka sama o sebe, ale len vo vzťahu k nejakej všeobecnej miere návratnosti, ktorú môže investor v ekonomike očakávať. Ekonómovia túto porovnávaciu sadzbu nazývajú prirodzenou úrokovou mierou. Je možné o nej tiež uvažovať ako o sadzbe, pri ktorej ekonomika rastie takým tempom, ktoré nevytvára tlaky na zrýchľovanie inflácie.

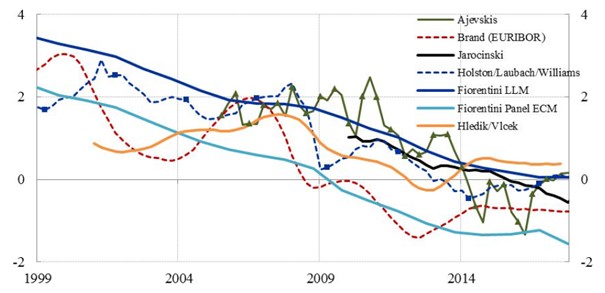

No a práve prirodzená úroková miera už dlhšie klesá vplyvom slabých inovácií a postupného starnutia obyvateľstva. Graf 1 zobrazuje odhady prirodzenej úrokovej miery pre eurozónu od rôznych tímov výskumníkov.

Nízke úrokové sadzby sú teda v európskej ekonomike hlboko zakoreneným javom, čo nesúvisí s menovou politikou. Ako spoločnosť máme veľa úspor, ktoré naháňa málo a pomerne slabých investičných príležitostí. K poklesu prirodzenej úrokovej miery v eurozóne prispelo aj kostrbaté fungovanie finančného sektora po globálnej finančnej kríze pred takmer pätnástimi rokmi. Aj keď boli sľubné projekty, ich financovanie nefungovalo tak hladko, ako by bežne malo, keďže sa banky borili s vlastnými problémami.

| Graf 1: Prirodzená úroková miera v eurozóne – rôzne odhady |

|

| Zdroj: Brand, K., Bielecki M., Penalver, A. (2018)Pozn.: Graf zobrazuje hodnoty prirodzenej úrokovej miery po odrátaní miery inflácie. Pre nominálne hodnoty je potrebné prirátať očakávanú mieru inflácie, napríklad 2-percentnú mieru cielenú ECB. |

Slabá ekonomika po finančnej a dlhovej kríze potrebovala silnú pomoc ECB

Ekonomika eurozóny bola po globálnej finančnej kríze odkázaná na silnú pomoc menovej politiky. Bola totiž utlmená z ďalších dôvodov, ktoré len umocňovali spomínané dlhodobé výzvy. Dlhová kríza a zvýšená neistota ohľadom budúcej sily ekonomiky a pracovných príležitostí odrádzali firmy a ľudí od väčších výdavkov na spotrebu a investície. Vlády často škrtali verejné výdavky unáhlene a často aj spôsobom oslabujúcim budúci rast ekonomiky.

Inflácia bola až do konca minulého roka príliš nízka. Odhliadnuc od vplyvu výkyvov ceny ropy a potravín na jednu či druhú stranu, inflácia posledné roky klesala a vzďaľovala sa nášmu dvojpercentnému cieľu.

Európe hrozil japonský scenár dlhodobej stagnácie a všeobecného poklesu cien. Museli sme razantne konať s cieľom podporiť spotrebu a investície: potrebovali sme dostať úrokové sadzby na úveroch v ekonomike výrazne nižšie pod ich prirodzenú úroveň a ísť až do záporných hodnôt.

Úrokové sadzby majú spodnú hranicu, keďže na vkladoch nemôžu byť veľmi záporné. Ľudia, firmy a aj banky by potom radšej skladovali hotovosť vo veľkých trezoroch alebo doma v škatuli. To však neznamená, že možnosti centrálnej banky pomôcť ekonomike končia pri mierne záporných úrokových sadzbách na vkladoch.

Kým sú krátkodobé úrokové sadzby nad nulou, ich zmena vyvolaná zásahom centrálnej banky spravidla vyvolá reakciu aj na úročení dlhodobých vkladov, či úverov. Keď však poklesnú k spodnej hranici, pod ktorú sa už nedá ísť, musí centrálna banka presvedčiť obchodné banky iným spôsobom, aby ponúkali výhodnejšie pôžičky aj na dlhšie obdobie. Ako vedľajší produkt tohto úsilia vznikajú v ekonomike nové peniaze. Okrem lacných pôžičiek bankám a nákupu dlhov od nich (často spomínaného ako kvantitatívne uvoľňovanie) v tom zohráva úlohu aj komunikácia ohľadom našej stratégie do budúcna.

Po roku 2015 a osobitne v pandemickom roku 2020, sa menová politika vo významnej miere snažila posilniť ekonomiku eurozóny spomínanými nástrojmi, aby zvrátila vzďaľovanie sa inflácie od cieľa. Úspešne sa jej podarilo stlačiť dole dlhodobé úrokové sadzby. Z ich hodnôt je možné vyrátať tzv. tieňovú krátkodobú úrokovú sadzbu. Tá vyjadruje, kam by sa museli krátkodobé sadzby posunúť v hypotetickom svete, v ktorom môžu ísť ľubovoľne do záporných hodnôt, aby banky poskytovali dlhodobé úvery za úrokové sadzby, ktoré dnes vidíme v reálnom svete. Graf 2 zobrazuje odhad tieňovej úrokovej sadzby.

| Graf 2: Tieňová úroková sadzba v eurozóne |

|

| Pozn.: Zdroj: Wu, Xia (2017), ECB SDW. |

Kam až môžu úrokové sadzby bezpečne narásť?

V súčasnosti sme už vo fáze vývoja ekonomiky, keď sa úrokové sadzby postupne začínajú dvíhať. Kľúčové úrokové sadzby menovej politiky sa prehupnú cez nulu v dohľadnej dobe, a to zrejme bez ohľadu na vývoj a dôsledky vojny na Ukrajine.

Úrokové sadzby však zrejme zostanú z pohľadu minulého vývoja aj tak nízke. Odhady miery návratnosti, ktorá by bola v súlade s normálnym fungovaním ekonomiky naznačujú, že úrokové sadzby by sa mohli postupne priblížiť niekde k úrovni okolo 1 percenta. Ak by sme zvyšovali úrokové sadzby vyššie, oslabili by sme tvorbu pracovných miest a utlmili výkonnosť ekonomiky. To by dávalo zmysel iba v prípade, ak by sa nám infláciu nedarilo krotiť. V podmienkach stabilnej, miernej inflácie by však bolo nastavenie vyšších úrokových sadzieb pre ekonomiku, vzhľadom na jej hlboko zakorenené slabiny, zbytočne bolestivé.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.