Digitálne euro

O krok bližšie k digitálnemu euru

Júl 2026

Kým sa čaká na európsku legislatívnu k digitálnemu euru, po technickej stránke sa projekt posúva o krok bližšie k praxi. ECB vybrala skupinu poskytovateľov platobných služieb, s ktorými v druhej polovici roka 2027 začne pilotné testovanie digitálneho eura v reálnom prostredí. Ide o banky, ale aj nebankové subjekty ako sú fintech spoločnosti.

Testovanie, ktoré potrvá 12 mesiacov, sa zameria na fungovanie platieb a používateľskú skúsenosť pri každodenných transakciách. Zúčastnia sa ho zamestnanci centrálnych bánk a obchodníci s prevádzkami v ich priestoroch. Digitálne euro ešte nebude zákonným platidlom.

Jún 2026

V legislatívnom procese digitálneho eura nastal dôležitý posun. Výbor Európskeho parlamentu pre hospodárske a menové veci (ECON) v júni schválil svoju pozíciu k návrhu. Zároveň dal mandát na začatie rokovaní s Radou EÚ a Európskou komisiou.

Tento krok nadväzuje na doterajšiu prípravnú fázu projektu na úrovni Eurosystému a neznamená ešte schválenie digitálneho eura. Nasledovať budú tzv. trialógy medzi Európskym parlamentom, Radou a Komisiou, kde sa bude hľadať finálne znenie pravidiel. Po dosiahnutí dohody musí legislatívu formálne schváliť Európsky parlament aj Rada EÚ.

Rada guvernérov Európskej centrálnej banky (ECB) sa 30.10. 2025 rozhodla posunúť projekt digitálneho eura do ďalšej fázy. Nadväzuje tým na úspešne ukončenú prípravnú fázu, ktorú Eurosystém spustil v novembri 2023 a ktorá položila základy pre budúce vydanie digitálneho eura.

Toto rozhodnutie je v súlade s výzvou európskych lídrov zrýchliť práce na digitálnom eure, o čom hovorili aj na Euro summite v októbri 2025. Digitálne euro má zachovať slobodu voľby a súkromie Európanov a chrániť menovú suverenitu a ekonomickú bezpečnosť Európy. Zároveň podporí inovácie v platení a prispeje k tomu, aby boli európske platby konkurencieschopné, odolné a dostupné pre všetkých. Eurosystém bude v prípravách postupovať flexibilne – tak, aby bol pripravený čo najskôr, no zároveň s rešpektom k tomu, že legislatívny proces ešte nie je ukončený.

Konečné rozhodnutie Rady guvernérov o vydaní digitálneho eura (a o termíne) padne až po prijatí legislatívy. Ak európski zákonodarcovia schvália nariadenie o digitálnom eure v priebehu roku 2026, pilotná prevádzka a prvé transakcie by sa mohli začať v polovici roka 2027. Celý Eurosystém by potom mohol byť pripravený na potenciálne prvé vydanie digitálneho eura v roku 2029.

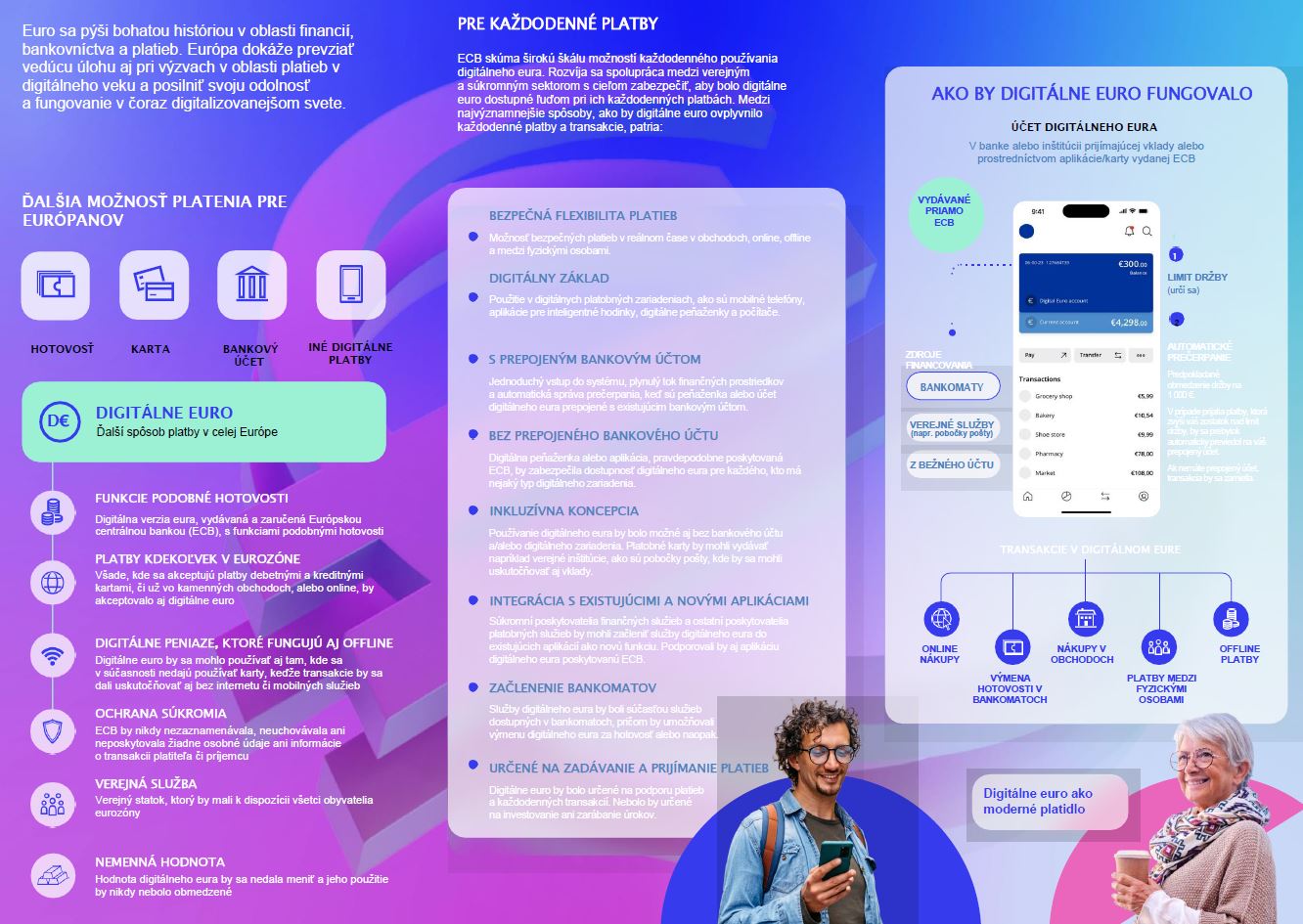

Podľa navrhovanej koncepcie by digitálne euro predstavovalo digitálnu formu hotovosti, ktorá by sa dala používať pri všetkých digitálnych platbách v celej eurozóne. Digitálne euro by bolo široko dostupné, jeho bežné používanie by bolo bezplatné a bolo by k dispozícii online i offline. Ponúkalo by najvyššiu úroveň súkromia a umožňovalo by okamžité vyrovnanie platieb v peniazoch centrálnej banky. Dalo by sa používať na platby medzi jednotlivcami, na predajných miestach, v rámci elektronického obchodovania a pri vládnych transakciách. Digitálne euro by bolo prvým digitálnym platobným nástrojom, ktorý by ponúkal všetky tieto funkcie.

Prečo digitálne euro

Európa sa zaoberá možnosťou zavedenia digitálneho eura ako ďalším krokom vo vývoji našej spoločnej meny. Digitálne euro by nemalo by formu fyzickej mince alebo bankovky, ale využívalo by pri digitálnych platbách a boli by zachované všetky najdôležitejšie charakteristiky hotovosti.

Digitálne euro by bolo:

- široko akceptované a ľahko použiteľné;

- zadarmo na základné použitie;

- použiteľné pre všetky digitálne platby v eurozóne;

- nevyžadovalo by online pripojenie (môže sa používať aj offline);

- ponúklo by najvyššiu možnú ochranu súkromia;

- bolo by inkluzívne, pričom sa na nikoho nezabudne

- bolo by spojené s okamžitým zúčtovaním platieb;

- bezpečné;

- bez rizika (ako peniaze vydané centrálnou bankou)

- použiteľné na platby v mieste predaja a medzi osobami.

Žiadny iný digitálny platobný prostriedok dnes neponúka všetky tieto vlastnosti naraz. Digitálne euro by túto medzeru vyplnilo.

Digitálne euro by existovalo popri eurovej hotovosti a iných elektronických platobných prostriedkoch, čo by koncovým používateľom poskytlo dodatočnú slobodu výberu ako platiť za tovary a služby.

Vďaka digitálnemu euru by ľudia mali väčší výber spôsobu platby a bezpečné riešenie, ktoré plne rešpektuje naše súkromie.

Centrálne banky nemajú záujem a nebudú monitorovať ľudí, ich platby a nemajú žiadne komerčné ambície. V prípade zavedenia digitálneho eura by centrálna banka nemala prístup k žiadnym osobným údajom, ktoré by priamo identifikovali koncových používateľov, ani by ich neukladala.

Digitálne euro má takisto dosiahnuť úroveň súkromia podobnú hotovosti pri offline platbách, keďže by si nevyžadovalo overenie treťou stranou a spoliehalo by sa len na priamy prevod od platiteľa k príjemcovi.

Digitálne euro by sa používalo ľahko. Tí, ktorí majú viac ťažkostí s digitálnymi zariadeniami, by nezostali pozadu. K dispozícii by bola základná služba. Ani tí bez bankového účtu alebo platobnej karty tak nebudú vylúčení.

Základná ponuka by mala byť naďalej poskytovaná pre každého, pokiaľ ide o platbu, či už v obchode, online, medzi jednotlivcami alebo vládnymi prevodmi.

Digitálne euro by riešilo aj riziká vyplývajúce z geopolitického napätia. Krehkosť globálnych dodávateľských reťazcov, ktorú odhalila pandémia koronavírusu (COVID-19) a ruská agresia na Ukrajine, bolestne poukázala na riziká spoliehania sa pri základných potrebách výlučne na externých dodávateľov.

Digitálne euro môže posilniť odolnosť Európy najmenej tromi spôsobmi.

- zabezpečilo by sa, že okrem európskych súkromných platobných riešení (ktoré doteraz zostali vnútroštátne) by existovalo platobné riešenie pre eurozónu v rámci európskeho riadenia. Tým by sa podporila strategická autonómia celého európskeho platobného ekosystému.

- digitálne euro by sa mohlo opierať o vlastnú základnú infraštruktúru. Tým by sa zvýšila celková odolnosť európskeho elektronického platobného systému v prípade kybernetických útokov a technických narušení.

- digitálne euro by zároveň poskytlo celoeurópsku platformu, na ktorej by európski poskytovatelia platobných služieb mohli budovať služby s celoeurópskym dosahom pre svojich zákazníkov. Tým by sa zvýšila efektívnosť platobného systému, znížili náklady a podporili inovácie.

Súvisiace odkazy

Ďalšie odkazy

Najčastejšie otázky o digitálnom eure

Napredovanie v prípravnej fáze digitálneho eura – Druhá správa o vývoji (v angličtine)

Publikácie NBS

Bude digitálne euro pre naše banky výzvou?

Survey of Potential Users of the Digital Euro: New Evidence from Slovakia

V médiách

Vedúci oddelenia stratégie platobných systémov R. Pataki: Digitálne euro preveria aj na Slovensku [stvr.sk]

Vedúci oddelenia stratégie platobných systémov R. Pataki: Digitálne euro si vyskúšame už v 2027

Vedúci oddelenia stratégie platobných systémov R. Pataki: Digitálne euro: Zmena, ktorá sa blíži

Vedúci oddelenia stratégie platobných systémov NBS R. Pataki: ECB posúva projekt digitálneho eura ďalej (STVR :24)

Hlavný expert makroprudenciálnej politiky NBS P. Latta: Digitálne euro a jeho vplyv na bankový sektor (STVR; Ekonomika :24)

Blogy

Vaše najčastejšie otázky

Budú moje transakcie digitálnym eurom anonymné?

- Áno.

Ochrana súkromia používateľov je na prvom mieste. Ani Európska centrálna banka ani Národná banka Slovenska neuvidia osobné údaje o vašich platbách. Identifikačné údaje spracuje či už Vaša komerčná banka, alebo iní oprávnení poskytovatalia platobných služieb. Presne tak, ako dnes pri kartách či bezhotovostných prevodoch. Pri offline platbách bude ochrana súkromia ešte vyššia (podobná hotovosti).

Budem si musieť otvoriť účet v národnej banke, či nebodaj v Európskej centrálnej banke?

- Nie.

Účty/peňaženky pre digitálne euro budú poskytovať komerčné banky a poskytovatelia platobných služieb. Nebude to robiť ani ECB ani národné banky. Nebudeme mať prístup k vašim osobným údajom a nebude vás nik „sledovať“ ani riadiť vaše peniaze.

Musím povinne používať digitálne euro?

- Nie.

Digitálne euro má byť dobrovoľným doplnkom k hotovosti a k existujúcim bezhotovostným platbám. Hotovosť zostáva zákonným platidlom. Rovnako ostáva zaručená možnosť platieb kartou/mobilom/hodinkami.

Bude digitálne euro programovateľné tak, aby obmedzovalo, za čo môžem platiť?

- Nie.

Digitálne euro nebude nástrojom na kontrolu spotreby. ECB/NBS neplánujú žiadne obmedzenia účelu platieb.

Zavádza sa digitálne euro ako boj proti praniu špinavých peňazí a financovaniu terorizmu?

- Digitálne euro bude podliehať rovnakým pravidlám ako dnešné bezhotovostné platby – nie prísnejším.

- Cieľom projektu je dostupná a bezpečná európska platba pre všetkých, nie „masový dohľad“.

Je digitálne euro medzikrokom k zrušeniu hotovosti?

- Nie.

Hotovosť zostáva. Digitálne euro má rozšíriť možnosti platenia (online aj offline), nie nahradiť bankovky a mince. Kto ho nebude chcieť používať, môže pokojne ostať pri bankovkách, minciach či kartách.

Zhrnutie

Digitálne euro je dobrovoľné, bezpečné a súkromie chrániace riešenie, poskytované cez vaše bežné banky/poskytovateľov platieb. ECB a NBS nebudú vidieť vaše osobné platobné údaje, hotovosť zostáva a vaša sloboda platieb je zachovaná.

Dátum poslednej aktualizácie 24. júl 2026