Bude lepšie či horšie na úverovom trhu?

Ján Beka – vedúci oddelenia makroekonomických analýz NBS

5.5.2020

Zhoršil sa prístup k úverom? Túto otázku si často kladú centrálni bankári. Oficiálne údaje nám ešte veľa neprezrádzajú o tom, čo mnoho čitateľov už iste pocítilo na vlastnej koži. Okrem príbehov z počutia však môžeme čerpať aj z najnovšieho dotazníkového prieskumu medzi bankami o situácii na úverovom trhu, ktorý vykonáva NBS. Ten vraví, že napriek opatreniam ECB sa prístup k úverom zhoršil, pričom opatrenia slovenskej vlády meškajú.

Banky si musíme „obchádzať“

Ekonomika v dôsledku pandémie krváca. Recesia dosiahne v tomto roku podľa NBS 9 %. Napriek pomerne rýchlej reakcii vlády a ECB to zatiaľ vyzerá na najväčší prepad od vzniku Slovenskej republiky. Ekonomika eurozóny je bytostne závislá od bankového sektora. Preto je dôležité pozerať sa na banky ako na subjekty, ktoré ekonomike pomáhajú a poskytujú úverové zdroje aj v ťažkých časoch. Bankám sú odmenou za to nadštandardne veľkorysé podmienky získavania zdrojov z ECB. Tá v snahe udržať fungovanie financovania ekonomiky prostredníctvom bankového sektora prijala viaceré opatrenia od poskytnutia likvidity, zníženia kapitálových požiadaviek cez výhodnejšie podmienky refinančných operácií, programu nákupu aktív a zníženia nárokov na kolaterál. Vlády po celom svete, slovenskú nevynímajúc, sa podujali poskytovať vládne garancie na úvery, aby znížili bankám riziko z nesplatenia, a odvrátili tak prípadný kolaps finančného sektora.

Ako to vyzerá v skutočnosti na Slovensku? Na ktoré údaje sa už môžeme pozrieť?

Budem parafrázovať môjho šéfa, ktorý povedal: „Pozerať na aktuálnu štatistiku je ako sledovať záznam futbalového zápasu, keď moje obľúbené mužstvo ešte vyhráva a pritom poznáme výsledok, že vysoko prehralo.“ Aktuálne zverejnené štatistiky z bankového sektora ukazujú, že úverové aktivity za február zostali priaznivé. Úvery firmám pokračovali aj v marci v raste, aj keď už približne od polovice marca bola vyhlásený núdzový stav. Väčšinou išlo o prevádzkové úvery, ktoré dostali stabilné podniky a ktoré im pravdepodobne schválili banky v prvej polovici marca. Pozerať teda na túto štatistiku nedáva veľmi zmysel.

Na čo by sme sa teda mohli pozrieť, aby sme vedeli aspoň približne odhadnúť, ako funguje ten povestný transmisný mechanizmus menovej politiky? Okrem vyjadrení samotných bánk pre médiá by mohol vrhnúť trochu svetla na to, či funguje úverovanie, dotazník o ponuke a dopyte na trhu úverov (Bank Lending Survey). Tento dotazník posiela NBS piatim najväčším komerčným bankám a v rámci neho kladie dôležité otázky o úverovaní. Aprílový dotazník banky vypracovali v druhej polovici marca a priniesol diametrálne odlišný pohľad na úverovanie ako mesačná banková štatistika. Preto možno predpokladať, že tie „zlé“ čísla môžeme ešte len čakať.

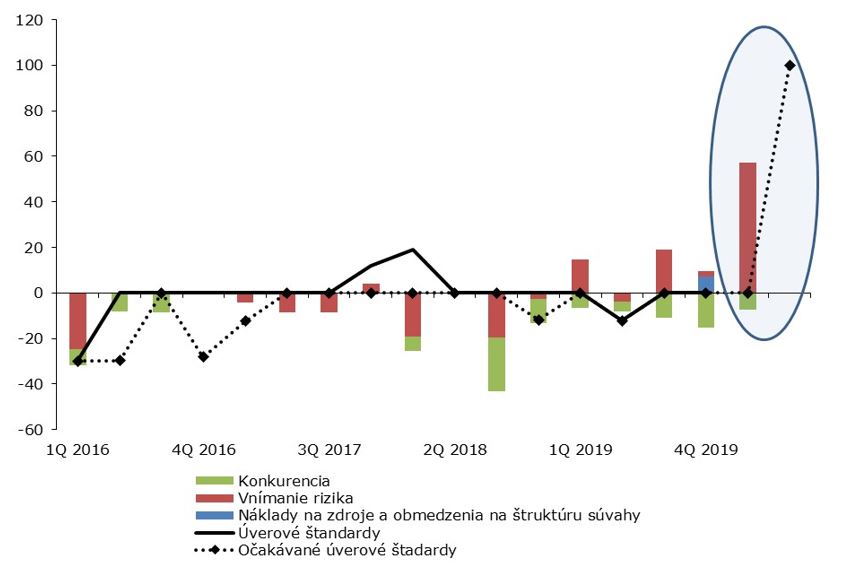

Takže poďme sa pozrieť na hlavné odkazy z neho. Prvým je, že banky začali enormne vnímať zvýšené riziko a očakávajú sprísnenie úverových štandardov, teda. podmienok, za akých poskytujú úvery. Vyplýva to z výhľadov makroekonomického vývoja.

Graf 1 Vývoj úverových štandardov pre podniky (čistý percentuálny podiel)

Zdroj: ECB.

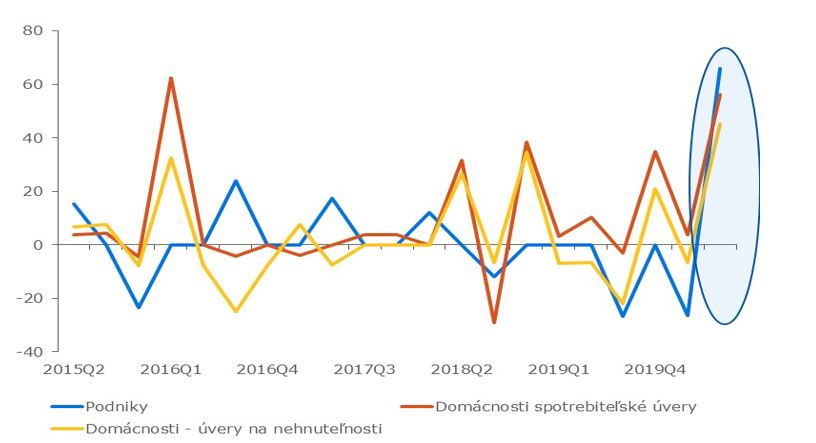

Druhý dôležitý odkaz z tohto dotazníka je, že sa výrazne zvýšil podiel zamietnutých žiadostí o úver. Tento nárast bol citeľný najmä pri podnikoch. Takže vplyvom prijatých opatrení v boji proti pandémii sa výraznejšie zhoršil prístup podnikov k úverom. Rozmenené na drobné, veľa podnikateľov muselo z administratívnych dôvodov zavrieť svoje prevádzky, ďalším sa prepadli významne tržby, takže pre banky je rizikové požičiavať takýmto postihnutým firmám úvery. Išli by samy proti sebe, ak by išli do takéhoto rizika.

Graf 2 Podiel zamietnutých žiadostí o úver (čistý percentuálny podiel)

Zdroj: ECB.

Poznámka: Ide o zmenu oproti predchádzajúcemu štvrťroku, nie o percento zamietnutých žiadostí v danom období.

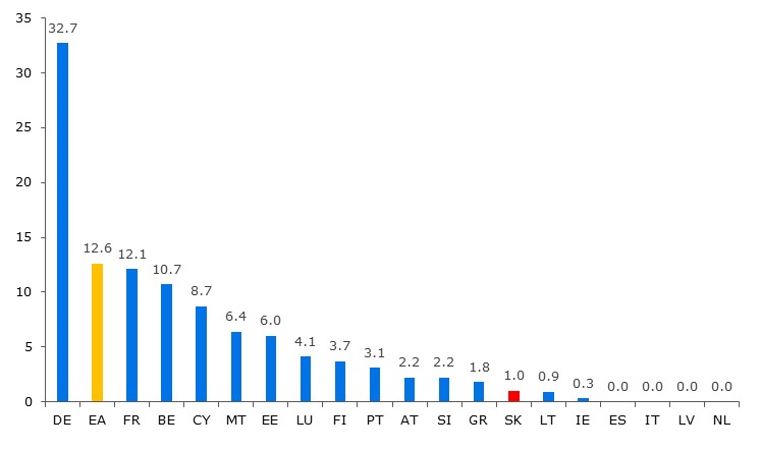

Aby sa predišlo pomerne negatívnym dopadom na ekonomiku a najmä na domácnosti, vláda prišla aj s opatrením na podporu úverovania. Vytvorila schémy podpory vo výške 1 mld. €. I keď trvá dlhšie korektne našpecifikovať takúto podporu (máme len negatívne skúsenosti so štátnymi zárukami z 90. rokov), je potrebná rýchla implementácia, keďže predovšetkým malým a stredným podnikom môže chýbať likvidita, aby túto krízu prežili. V rámci eurozóny sme však s plánovanými zárukami medzi krajinami s najmenším objemom záruk.

Graf 3 Vládne záruky v krajinách eurozóny (% HDP)

Zdroj: Vlastné prepočty.

A čo sa zatiaľ deje v sektore domácností?

Z dotazníka vyplýva, že negatívny efekt bude aj v tomto sektore. Aj keď, podľa informácie v médiách, banky zatiaľ nevidia výraznejší vplyv pandémie na úverovanie, napriek pomerne vysokému počtu domácností žiadajúcich o odklad splátok úverov. Banky podľa údajov v dotazníku o ponuke a dopyte na trhu úverov nezaznamenali pokles dopytu po úveroch v sektore domácností.

Uvediem však jeden príklad z reálneho života. Jeden známy (fyzická osoba – podnikateľ) sa podelil o skúsenosť s bankou po vypuknutí pandémie. Dlho „bankuje“ s dvoma bankami a chce si zobrať hypotéku na apartmán vo výstavbe, keďže nechce viazať zdroje a radšej ich použiť na biznis. Gro jeho biznisu je veľkoobchod, ale má aj jednu predajňu, takže podniká aj v maloobchode. Vzťahovalo sa tak na neho administratívne opatrenie „zatvorenie predajne“. Bankári mu oznámili, že, žiaľ, z tržieb mu budú akceptovať len 3 – 5 % ako príjem a vzhľadom na zatvorenú predajňu mu nemôžu úver teraz poskytnúť. Ale len čo sa začnú uvoľňovať podmienky a prevádzku bude môcť otvoriť, má sa pripomenúť a úver by mu ako bonitnému klientovi banka mohla poskytnúť.

Takže aj na základe tejto skúsenosti by rýchlejšie otváranie ekonomiky mohlo pomôcť firmám a tým aj ľuďom zmierňovať negatívny vplyv pandémie, rozprúdiť financie a postaviť ekonomiku „na nohy“, možno aj rýchlejšie, ako si to naprognózovala v poslednej aktualizácii NBS.

1) ECB v prípade refinančných operácií (TLTRO III a PELTRO) dokonca platí bankám, za to, že im požičia peniaze na úverovanie.

2) Zatiaľ nevieme kvantifikovať dosah opatrenia o odklade splátok úverov ako jedného z opatrení vlády v boji proti dôsledkom pandémie na celkový stav úverov, keďže sa nebude splácať istina možno až deväť mesiacov Stav úverov pravdepodobne nebude klesať ešte mesiace, a nebude tak možné vidieť pokles úverovania. Závisieť to bude od počtu domácností a firiem, ktoré požiadajú o odklad splátok.

3) https://e.dennikn.sk/1874890/ludia-si-stale-beru-hypoteky-aj-ked-pri-starych-odkladaju-splatky-hovori-sef-vub-resch/?ref=side&_ga=2.246333380.1176300388.1588245255-713529664.1588245255

4) https://nbs.sk/_img/Documents/_komentare/AnalytickeKomentare/2020/AK80_Fin_rezervy_podnikov_korona_2020Apr.pdf