Dva roky prázdnin, alebo ako dopadnú odložené splátky úverov?

Ján Klacso – vedúci oddelenia výskumu finančnej stability

Martin Šuster – riaditeľ odboru výskumu

6.10.2020

Čas letí, najmä počas prázdnin. Nie je to inak ani v prípade úverových prázdnin, ktoré majú pomôcť zadlženým domácnostiam s finančnými ťažkosťami kvôli koronakríze. Koniec roka 2020 sa pomaly ale isto blíži a Národná banka Slovenska má k dispozícii už aj výsledky druhej vlny prieskumu o finančnej situácii a očakávaniach zadlžených domácností. Veľká časť z nich pocítila vplyv krízy počas prvých mesiacov pandémie, ale mnohým sa neskôr príjmy vrátili na predkrízové úrovne. Zostáva však skupina „pesimistických“ domácností, ktoré požiadali o odklad splátok, alebo inú formu úľavy, a neočakávajú, že budú schopní riadne splácať po skončení moratória. Táto najťažšie postihnutá skupina tvorí 9-12 % domácností s odkladom alebo inou úľavou. Celkovo ide o necelých 8 000 domácností a 1,5 % retailových úverov. Nakoľko naďalej pretrváva pomerne vysoká neistota o budúcom ekonomickom vývoji, monitorovanie vývoja tejto skupiny domácností bude aj naďalej dôležité z pohľadu finančnej stability.

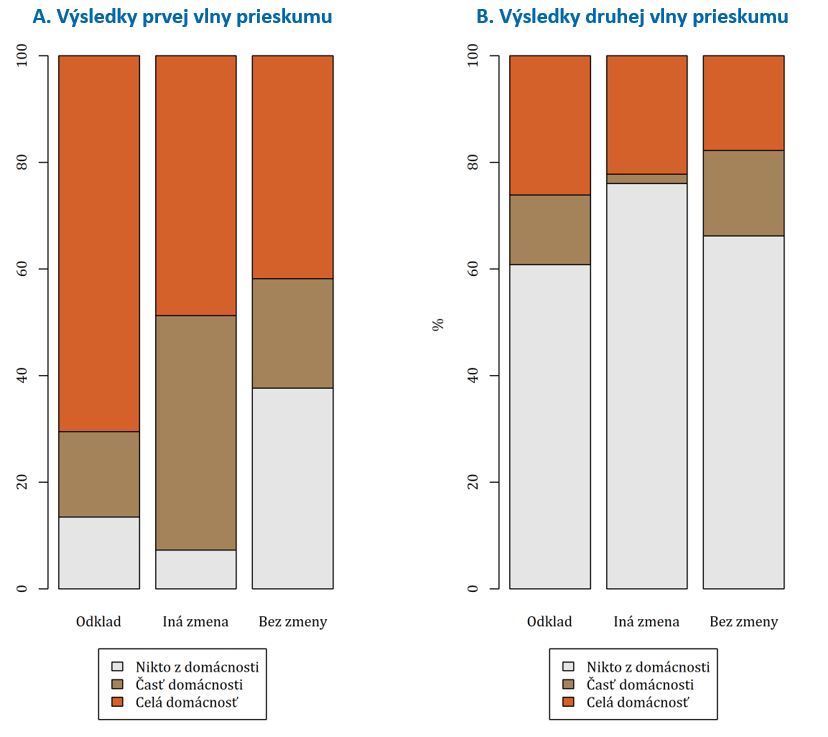

Zadlžené domácnosti, ktoré žiadali o odklad splátok, pocítili krízu viac

O odklad alebo inú formu úľavy (napr. zmena splátok alebo refinancovanie) žiadali najmä domácnosti, ktoré pre koronakrízu čelia finančným ťažkostiam1. Domácnostiam s odkladom klesol v prvých mesiacoch krízy príjem priemerne o 630 €, pričom pri domácnostiach bez odkladu bol tento pokles zhruba 330 €. Pokles príjmu spôsobila buď strata zamestnania, obmedzenie živnosti, alebo iná zmena (pokles odmien, pracovného času, PN/OČR, a iné). Z domácností, ktoré požiadali o odklad alebo inú zmenu, pocítilo zhoršenie finančnej situácie až 90 %, pri domácnostiach bez odkladu je tento podiel 60 %. Pozitívne však je, že v druhej vlne cítilo zhoršenú finančnú situáciu už len približne 30 % domácností, či požiadali o odklad alebo nie, a finančná situácia veľkej časti opýtaných domácností sa priblížila k predkrízovému stavu.

Negatívne vplyvy pandémie na finančnú situáciu zadlžených domácností

Poznámka: Odklad = domácnosti, ktoré požiadali o odklad splátok; Iná zmena = domácnosti, ktoré si vybavili inú zmenu úverových podmienok kvôli kríze; Bez odkladu = domácnosti, ktoré o odklad splátok nepožiadali. Nikto z domácnosti = žiadnemu členovi domácnosti sa nezhoršila príjmová situácia; Časť domácnosti = buď sa zhoršila príjmová situácia hlavnému dlžníkovi alebo jeho partnerovi; Celá domácnosť = Hlavnému dlžníkovi a aj jeho partnerovi (ak má) sa zhoršila príjmová situácia.

Domácnosti s odkladom sú rizikovejšie

Domácnosti, ktoré požiadali o odklad alebo si vybavili inú úľavu, boli rizikovejšie už aj pred vypuknutím krízy. V priemere išli tieto domácnosti viac na hranu svojich možností, v zmysle veľkosti úverovej splátky voči príjmu, najmä pre vyššie mesačné splátky. Navyše, medzi domácnosťami s odkladom je výrazne vyšší podiel takých, ktorí pracovali pred vypuknutím krízy v sektoroch považovaných za citlivé alebo aspoň stredne citlivé na dopady krízy2. Medzi domácnosťami s odkladom je aj výrazne vyšší podiel živnostníkov alebo SZČO.

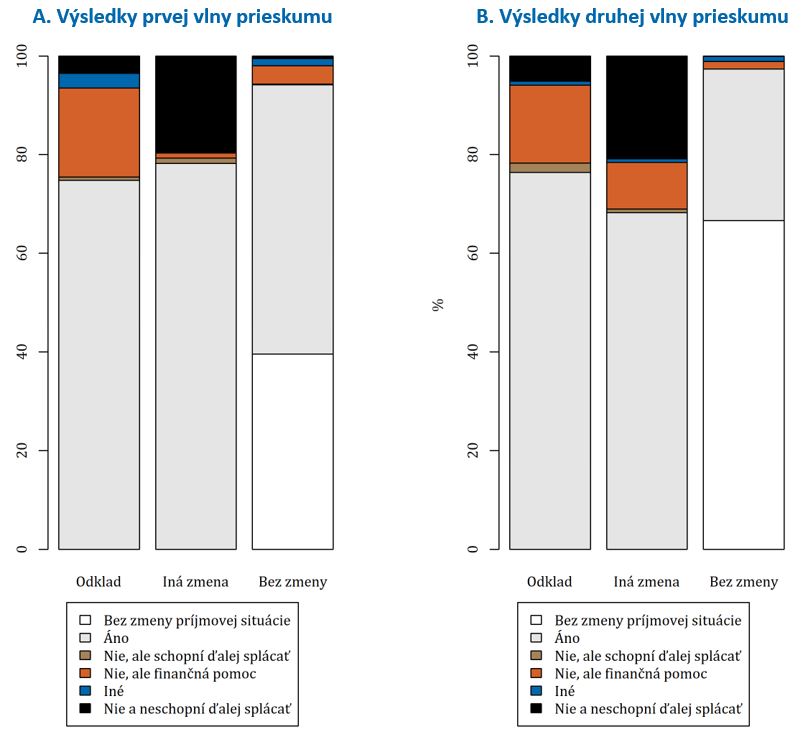

Očakávania do budúcna sú zatiaľ pozitívne

Pozitívnym výstupom nášho prieskumu je, že zatiaľ drvivá väčšina zadlžených domácností očakáva, že bude schopná v budúcom roku splácať svoje záväzky. Z domácností s odkladom splátok alebo inou úľavou aktuálne 12 % očakáva, že v budúcom roku nebudú schopní riadne splácať, pričom tento podiel je iba mierne vyšší ako po prvej vlne prieskumu. Ďalších 14 % z týchto domácností neočakáva výrazné zlepšenie svojej finančnej situácie, ale bude schopné splácať svoje úvery (napr. pomocou rodiny). Drvivá väčšina domácností bez zmeny úverových podmienok očakáva riadne splácanie, či už kvôli očakávanej zlepšenie finančnej situácie, alebo kvôli tomu, že sa im finančná situácia počas krízy nezhoršila.

Rozdelenie zadlžených domácností podľa očakávania stabilizácie

Poznámka: Bez zmeny príjmovej situácie = domácnosti, ktorým sa príjem nezmenil; Áno = domácnosti, ktoré očakávajú, že sa po skončení koronakrízy vrátia na pôvodnú úroveň príjmu; Nie, ale finančná pomoc = domácnosti, ktoré neočakávajú návrat na pôvodnú úroveň príjmu, budú si však môcť peniaze požičať od rodiny alebo známych; Nie, ale schopní ďalej splácať = domácnosti, ktoré neočakávajú návrat na pôvodnú úroveň príjmu, ale budú schopné ďalej plniť svoje finančné záväzky; Nie a neschopní ďalej splácať = domácnosti, ktoré neočakávajú návrat na pôvodnú úroveň príjmu a zároveň nebudú schopné ďalej plniť svoje finančné záväzky.

Výsledky prieskumu sú, zatiaľ, pomerne optimistické. Na jednej strane vidno, že väčšina domácností bola krízou zasiahnutá a istá časť na krízu nebola dobre pripravená (nemali rezervy a/alebo splácali príliš veľkú časť svojho príjmu). Na druhej strane, veľká časť domácností bola zasiahnutá iba dočasne a ich očakávania sú pomerne optimistické a neukazujú sa významné riziká pre finančnú stabilitu. Zvýši sa ešte podiel zadlžených domácností, ktoré požiadajú o odklad splátok? Podarí sa domácnostiam s už požiadanými odkladmi svoju finančnú situáciu dostatočne vylepšiť do konca roka? Odpoveď by nám mal dať čas, a čiastočne aj ďalšie vlny prieskumu, ktoré sa budú uskutočňovať mesačne až do decembra 2020.

1) Detailnejší popis výsledkov uvádza Cesnak a kol.: Vplyv koronakrízy na finančnú situáciu a očakávania zadlžených domácností. Príležitostná štúdia NBS č. 3/2020

2) Citlivosť jednotlivých sektorov na krízu je podrobne uvedená v: Cupák, A., Jurča, P., Klacso, J. (2020). Kto rýchlo pomáha, dvakrát pomáha. Analytický komentár NBS 82/2020