Makroprudenciálny komentár - december 2025

Proticyklický kapitálový vankúš sa nemení

Finančný cyklus sa naďalej oživuje. V treťom štvrťroku 2025 podporil rast finančného cyklu úverový trh. Dopyt po úveroch narástol najmä v dôsledku postupne klesajúcich úrokov a pozitívneho sentimentu na trhu bývania. Rastú tak úvery podnikom, ako aj domácnostiam, hoci pri podnikoch sa tempo ich rastu v treťom štvrťroku zmiernilo. V treťom štvrťroku 2025 sa pohli nahor aj ceny nehnuteľností, hoci ich nárast bol v porovnaní s úvodom roka pomalší. Zadlženosť súkromného sektora po období zmierňovania dosiahla po dvoch rokoch opätovne úroveň 60 % HDP. Ekonomika si udržiava opatrný rast, pričom nevytvára predpoklady, že by v nadchádzajúcom období mala prispievať k zvýšenej tvorbe rizík.

Pri nastúpenom trende zotavovania finančného cyklu sa nateraz neobjavujú riziká, ktoré by si vyžadovali zmenu proticyklického kapitálového vankúša. Poskytovanie úverov a postupný rast zadlženosti sú v súlade s ekonomickými fundamentmi (disponibilný príjem domácností, rast tržieb a rast ekonomiky), ktoré ovplyvňujú ich vývoj. Poskytované úvery nevykazujú zvýšenú rizikovosť, podiel hypoték s DSTI1 blízko limitu alebo nad limitom (v rámci povolenej výnimky) pokračoval v postupnom poklese. Rizikovosť celkového portfólia úverov podnikom a domácnostiam zostáva v porovnaní s obdobím nízkych úrokových sadzieb zvýšená, v dôsledku vyššej aktuálnej hodnoty DSTI (pri domácnostiach), resp. nižšej hodnoty ICR2 (pri podnikoch). Miery zlyhaných úverov ostávajú blízko svojich miním a banky tvoria opravné položky na ich dlhodobo bežnej úrovni. Kapitálová primeranosť bánk ostáva stabilná na dostatočnej úrovni a bankám sa darí udržiavať zisk. Poklesu proticyklického kapitálového vankúša bráni prítomná zvýšená neistota. Hoci časť taríf je aktuálne znížená alebo pozastavená, čo zmiernilo najväčšie obavy z ich nepriaznivých dopadov na svetový obchod, stále pretrváva neistota ohľadom opätovne možnej eskalácie. Naďalej pretrváva aj geopolitické riziko, ktoré vytvára tlak na verejné zdroje. Slovenská ekonomika sa navyše musí vysporiadať s pokračujúcou konsolidáciou verejných financií smerom k udržateľným úrovniam, ako aj so štrukturálnymi výzvami ekonomiky. V tejto situácii je vhodné ponechať nezmenený proticyklický kapitálový vankúš.

NBS neočakáva potrebu zmeny CCyB v ďalšom štvrťroku

Zotavovanie finančného cyklu by malo pokračovať, pričom aj naďalej bude primárne ovplyvnené vývojom úverov. Očakávaný mierny ekonomický rast, oslabenie ekonomického sentimentu v posledných mesiacoch a zvýšená neistota naznačujú skôr pomalšie tempo zotavovania finančného cyklu v nadchádzajúcom období.

V tomto prostredí nie je potrebné proticyklický kapitálový vankúš meniť. Kapitálové požiadavky vrátane aktuálnej úrovne proticyklického kapitálového vankúša nepredstavujú obmedzenie pre poskytovanie úverov, nakoľko banky majú dostatočný voľný kapitál na úverovanie ekonomiky, ako aj na zvládnutie súčasných rizík.

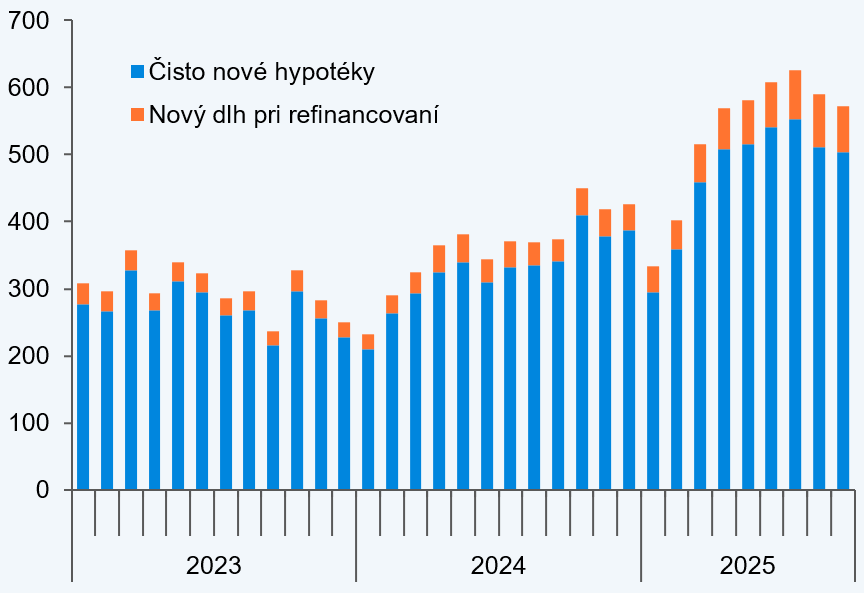

Aktivita na trhu hypoték je porovnateľná s obdobím pred nárastom úrokových sadzieb

Aktivita na trhu hypoték zostala v treťom štvrťroku 2025 blízko úrovne bežnej v období pred zvyšovaním úrokových sadzieb. Počet nových hypoték poskytnutých počas tretieho štvrťroka 2025 bol takmer rovnaký ako v druhom štvrťroku. Najsilnejší mesiac bol júl, následne v auguste a septembri tento počet mierne poklesol. Priemerná výška hypoték pokračovala v raste aj v treťom štvrťroku, hoci mierne pomalšie ako predtým. Jej rast sa navyše týkal skôr dlžníkov v strednom a vyššom veku ako mladších. Toto spomalenie bolo v súlade s vývojom na trhu nehnuteľností, kde tiež nastalo spomalenie rastu cien. Október však opäť priniesol opätovné zrýchlenie prírastku portfólia úverov na bývanie. V novembri sa ich prírastok zmiernil. Priemerná úroková sadzba úverov na bývanie poklesla na 3,5 %. Medziročne portfólio úverov na bývanie vzrástlo o 7,1 % k novembru 2025.

Rast produkcie hypoték sa zmiernil, najmä v dôsledku stabilizácie počtu čisto nových hypoték

Graf vľavo: Objem produkcie nových hypoték (mil. EUR)

Graf vpravo: Priemerná výška hypotéky poskytnutej v príslušnom štvrťroku a počet nových hypoték v rámci daného štvrťroka (EUR, ks)

Zdroj: NBS

Produkcia spotrebiteľských úverov zostáva stabilizovaná približne na úrovni predchádzajúceho roka. Medziročné tempo rastu spotrebiteľských úverov bolo v novembri 2025 na úrovni 6,3 %. V uplynulých mesiacoch zostala stabilná aj úroveň úrokových sadzieb.

Kreditná kvalita portfólia hypoték zostáva bez zhoršenia. Podiel nesplácaných úverov na bývanie zostáva blízko svojich historických miním. Tento podiel však mierne vzrástol pri spotrebiteľských úveroch (zo 7,6 % v máji 2025 na 7,8 % v októbri a novembri).

Z hľadiska štruktúry klientov pri úveroch na bývanie dlhodobo rastie podiel živnostníkov a podnikateľov. Podiel nových hypoték, pri ktorých je viac ako polovica deklarovaného príjmu zo živnosti alebo podnikania, je približne na úrovni 27 % (vo veľkých bankách je to až tretina). Táto skupina je však v porovnaní so zamestnancami citlivejšia na ekonomický vývoj. To sa odráža v tom, že podiel nesplácaných úverov na bývanie je v tejto kategórii približne dvojnásobný ako pri ostatných klientoch.

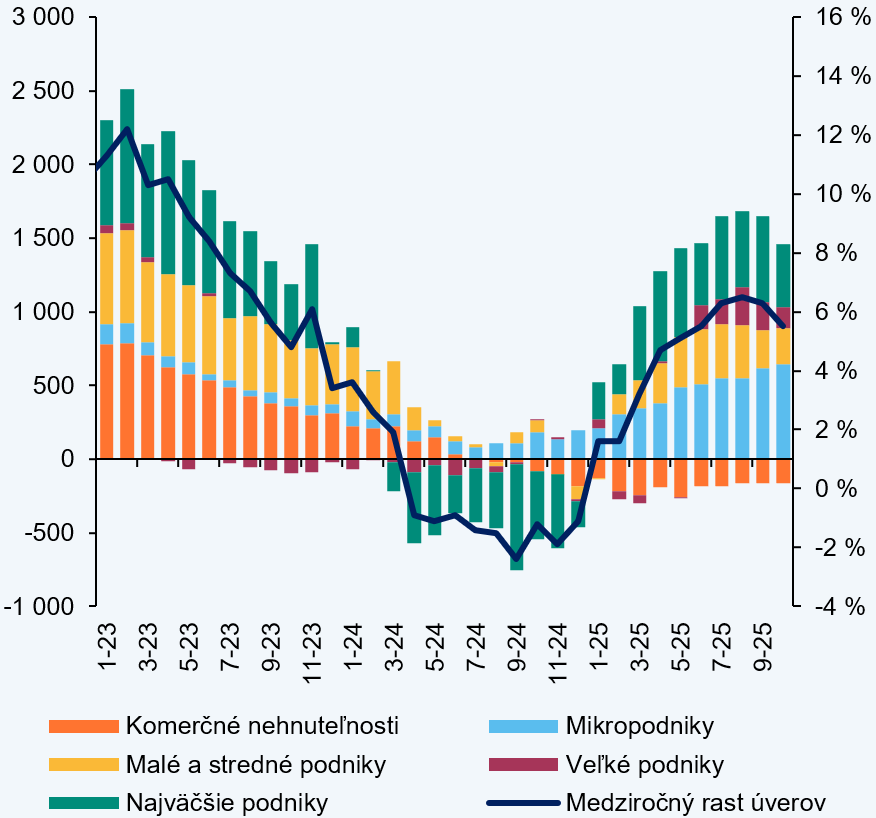

Spomalenie ekonomiky sa prejavilo na oslabení rastu podnikových úverov

Tržby podnikov rástli aj v treťom štvrťroku, avšak pomalšie ako v prvej polovici roka. Nominálny medziročný rast tržieb v treťom štvrťroku spomalil k 4,3 %3. Dôležitú úlohu v tomto smere zohral prepad tržieb v auguste, kým ostatné mesiace boli v súlade s prvým polrokom. Spomalenie rastu tržieb ako aj augustový prepad tržieb boli primárne prítomné v priemysle, najmä v automobilovom sektore. September však priniesol pozitívne prekvapenie a tržby korigovali augustový prepad4. Dynamický rast tržieb je prítomný v stavebníctve, veľkoobchode a vybraných trhových službách. Október priniesol prepad tržieb v automobilovej výrobe5, ktorý ovplyvnil aj celkovú dynamiku tržieb, ktorá spomalila na 2,4 %. Indikátor ekonomického sentimentu v októbri a novembri zaznamenal zhoršenie, a to na pozadí negatívnych trendov v objednávkach a očakávanej produkcii.

V súlade s tržbami spomaľoval aj rast objemu podnikových úverov. Kým v treťom štvrťroku sa prírastok úverov zmenšil oproti silnému prvému štvrťroku 2025, tak v októbri bol takmer nulový a v novembri sa dostal do negatívneho pásma. Prejavilo sa to aj na medziročnej dynamike, ktorá k novembru spomalila na 5,7 %6.

Úverový rast je ťahaný primárne mikropodnikmi, kým v priemysle sa prehlbuje pokles objemu úverov. Kategória mikropodnikov tvorila v októbri takmer polovicu úverovej dynamiky. Na opačnej strane je rastúca miera poklesu úverového portfólia v priemysle. Pokles je ťahaný primárne veľkými podnikmi, avšak objem úverov sa zmenšuje aj pri malých a stredných podnikoch. Mikropodniky aj v prípade priemyslu prispievali pozitívne k úverovému rastu. Pod zmenšenie portfólia úverov pri priemyselných podnikoch sa podpísalo zastavenie prírastkov prevádzkových úverov ako aj prehĺbenie poklesu dlhodobých úverov. Fáza stagnácie je naďalej prítomná v prípade sektora komerčných nehnuteľností. Rast úverov v ostatných odvetviach je v súlade s celkovou úverovou dynamikou.

Podiel zlyhaných úverov sa nemenil ani v treťom štvrťroku 20257. K zlepšeniu došlo aj v prípade malých a stredných podnikov, kde bolo prítomné zhoršovanie kreditnej kvality.

Najvýraznejšou zložkou úverového rastu boli úvery mikropodnikom

Medziročný rast úverov a príspevok jednotlivých typov podnikov k medziročnej zmene podnikových úverov (mld. EUR, %)

Zdroj: NBS, RBUZ

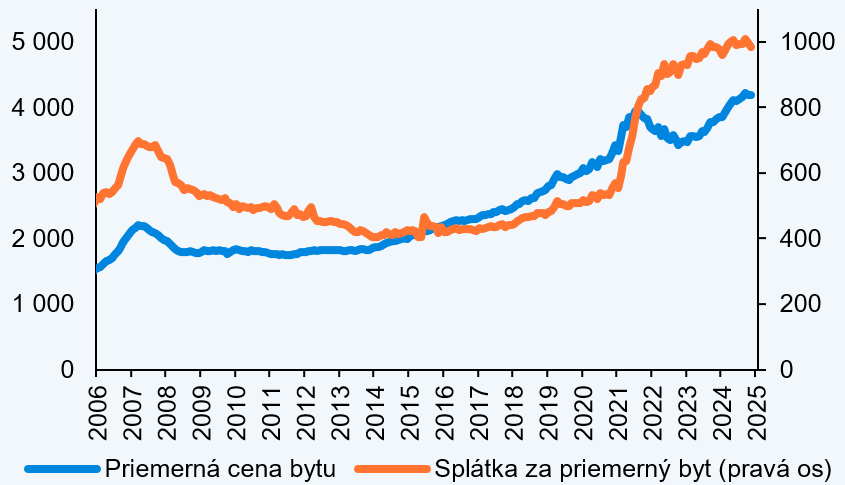

Ceny nehnuteľností rastú miernejším tempom

Ceny bývania pokračujú v raste aj na jeseň 2025, tempo je však miernejšie ako na začiatku tohto roka. Platí to pre väčšinu regiónov, pričom tlak na cenu je menší v oblastiach s úbytkom obyvateľov. Významnú úlohu pri raste cien zohrávajú nielen fundamenty, ale aj sentiment, na ktorý reagujú pružnejšie ceny bytov ako ceny domov. Trh bývania podporil aj pokles úrokových sadzieb úverov na bývanie, pričom počet hypoték začal významne rásť už v roku 2024.

Medziročne ceny bytov na sekundárnom trhu vzrástli v novembri 2025 o 13 %. Významnejšie rástli ceny hlavne v Košiciach a v Prešove. Napriek tomu vo všetkých krajských mestách rastú ceny bytov za posledný polrok pomalšie ako na prelome rokov. Cena jednotlivých segmentov bytov mierne rastie aj vďaka väčšiemu zastúpeniu bytov vo vyššej kvalite, zatiaľ čo staršie byty v pôvodnom stave sú v ponuke zastúpené v menšej miere.

Ceny bytov na primárnom trhu v Bratislave pokračovali naďalej v miernom raste. Potom ako začali v druhej polovici minulého roka klesať úrokové sadzby, začal rásť aj počet predaných bytov v novostavbách. Pozitívny sentiment prevládal aj na jeseň 2025, v dôsledku čoho počty predaných bytov ostali na vyšších úrovniach. Ceny bytov mimo prémiových projektov tak mierne rástli. Na druhej strane ceny v prémiových projektoch, vzhľadom na vysokú nominálnu úroveň, za posledný rok skôr stagnujú.

Dostupnosť bývania sa pomaly zlepšuje, ale stále zostáva na horších úrovniach pod dlhodobým priemerom. K zlepšeniu prispeli nielen rastúce príjmy domácností a nižšie úrokové sadzby, ale aj pomalší rast cien nehnuteľností. Kupujúci sú tak momentálne o trochu menej zaťažení splátkou, ako to bolo v predchádzajúcich štvrťrokoch.

Rast cien bytov sa zmiernil, ešte pomalšie rástla splátka za priemerný byt

Cena bytu inzerovaná na sekundárnom trhu v Bratislave a vývoj splátky za priemerný byt v Bratislave (EUR, EUR)

Zdroj: United Classified, NBS

Poznámka: Splátka za priemerný byt je vypočítaná z priemernej ceny a priemernej rozlohy inzerovaného bytu (65 m2) pri priemernej sadzbe na nové hypotéky a LTV 80 %.

Tretí štvrťrok potvrdil finančnú pozíciu domácich bánk

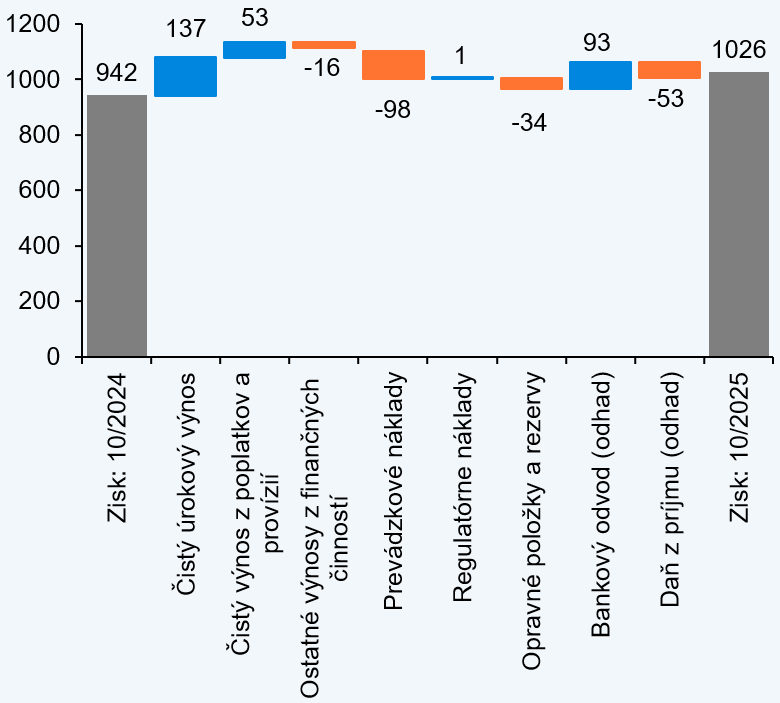

Finančná pozícia bánk sa od júna do októbra 2025 výrazne nezmenila a nadväzuje na doterajšie trendy roka 2025. Čistý zisk bánk k októbru prekonal 1 mld. €. Jeho medziročná zmena sa postupom roka mierne zrýchľuje8. Hlavným faktorom nárastu je vývoj čistého výnosu z úrokov a poplatkov ako aj pokles bankového odvodu.

Tempo rastu čistého výnosu z úrokov a poplatkov sa počas celého roka drží blízko úrovne 7 %. Výrazne vyššia dynamika čistého výnosu z úrokov a poplatkov (ale aj čistého zisku) je koncentrovaná v najväčších domácich bankách.9 Z pohľadu klientely, ktorá je zdrojom výnosov, si svoju pozíciu upevňuje retail.10 Ten ťaží z dynamického rastu nových úverov, a pokračujúcej refixácie hypotekárneho portfólia. Naopak, výnosy bánk z podnikových úverov klesajú siedmy štvrťrok za sebou. Ziskovosť oboch segmentov výrazne podporuje aj zlacňovanie vkladov.

Čistá tvorba opravných položiek a rezerv v druhom polroku 2025 spomaľuje. Priemerná mesačná tvorba je v porovnaní s prvým polrokom 2025 približne tretinová. Zatiaľ čo v kategórii zlyhaných úverov nenastali v druhom polroku 2025 zmeny11, v kategórii nezlyhaných úverov došlo k výraznejšiemu poklesu miery ich pokrytia opravnými položkami12.

V októbri 2025 banky zaznamenali mierne zrýchlenie medziročného nárastu zisku

Čistý zisk bankového sektora po zdanení a príspevky jeho medziročnej zmeny (mil. EUR)

Zdroj: NBS

Všetky kapitálové pomery zaznamenali v treťom štvrťroku mierny pokles. Primeranosť vlastných zdrojov na konsolidovanom základe dosiahla 20,5 %. Hlavnými faktormi vývoja, ktorých efekt sa v konečnom dôsledku takmer vynuloval, boli nárast úverov, prevažne tých na bývanie, a pokles rizikových váh pri podnikových expozíciách. Ukazovateľ finančnej páky dosiahol úroveň 7,8 %. Využiteľný kapitál po započítaní všetkých kapitálových pravidiel vrátane požiadavky na vlastné zdroje a oprávnené záväzky (MREL) dosiahol 3,9 % rizikovo-vážených aktív, resp. 1,7 mld. €.

V oblasti likvidity nezaznamenali banky v treťom štvrťroku výraznejšie zmeny. Krátkodobý ukazovateľ krytia likvidity (LCR, októbrový údaj) ako aj štrukturálny ukazovateľ čistého stabilného financovania (NSFR, septembrový údaj) skončili tesne nad úrovňou svojich priemerov od skočenia pandémie koronavírusu, 184 %, resp. 131 %. Vývoj bilancie od konca júna do októbra 2025 je relatívne pokojný. Banky v sumárnom vyjadrení získali stabilné zdroje financovania z vkladov a vydaných dlhopisov, ktoré len tesne zaostali za objemom poskytnutých úverov. Ukazovateľ úverov k vkladom a vydaným dlhopisom sa tak k októbru 2025 mierne zvýšil na úroveň 90,4 %.

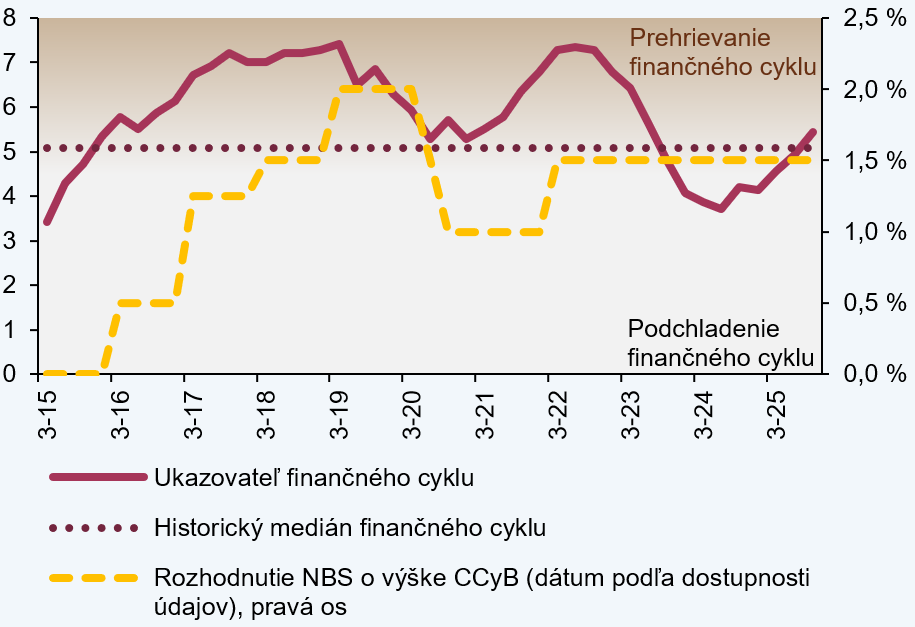

Finančný cyklus pokračuje v raste

Oživenie vo finančnom cykle bolo prítomné aj v treťom štvrťroku 2025. Tentokrát k jeho rastu prispel najmä vývoj na úverovom trhu, kde došlo k rastu na trhu úverov domácnostiam, ako aj podnikom. To sa prejavilo aj v náraste zadlženosti súkromného sektora. Objem úverov poskytnutých v ekonomike po období zmierňovania dosiahol po dvoch rokoch opätovne úroveň 60 % HDP. Pokračoval aj rast cien nehnuteľností a k oživeniu v rámci finančného cyklu prispel aj v letných mesiacoch roka zlepšený ekonomický sentiment. V treťom štvrťroku 2025 ani jeden z indikátorov tvoriacich finančný cyklus nezaznamenal oslabenie.

Úverový trh bude zrejme najvýznamnejšie určovať vývoj finančného cyklu aj v ďalšom období. Oživovanie finančného cyklu by tak v tejto fáze nemalo byť ťahané makroekonomickým vývojom, kde sa predpokladajú skôr umiernené rasty. Aj ochladenie ekonomického sentimentu v posledných dvoch mesiacoch13 naznačuje, že zotavovanie finančného cyklu by v ďalšom období mohlo nabrať viac opatrný ráz. V tomto prostredí nedochádza k nadmernej kumulácii rizík v úverových portfóliách bánk. Nové úvery aktuálne nevykazujú zvýšené rizikové parametre a vývoj miery zlyhaných úverov ostáva blízko historicky nízkych úrovní. Miera tvorby opravných položiek v porovnaní k rizikovo-váženému portfóliu ostáva na bežných úrovniach.

Oživenie finančného cyklu pokračovalo aj v lete

Ukazovateľ finančného cyklu a prijaté rozhodnutie o výške proticyklického kapitálového vankúša (index, % rizikovo-vážených aktív)

Zdroj: NBS

Poznámka: Vyššie hodnoty indexu finančného cyklu naznačujú intenzívnu tvorbu nerovnováh.

Čo je nové vo svete makroprudenciálnej politiky

Ako ovplyvní digitálna mena držbu vkladov v ekonomike?

Túto otázku si položili autori štúdie BIS14. Autori spojením výsledkov dotazníkového prieskumu a odhadov získaných štrukturálnym DSGE modelom dospeli k záveru, že existuje potenciál pre značný dopyt po digitálnej mene centrálnej banky (CBDC). Tento dopyt pravdepodobne povedie k nahrádzaniu iných foriem peňazí, čiastočne hotovosti, ale najmä bankových vkladov. CBDC v bežných časoch konkuruje bankovým vkladom, čím znižuje likviditnú prémiu, ktorú banky môžu zo svojich vkladov získavať. To vedie k zníženiu bankových vkladov a k nižšiemu riziku „run-u“ na banky, čo je zvlášť výhodou v prípade, ak bankový sektor nie je dostatočne silný. CBDC v tomto ohľade pozitívne prispieva k finančnej stabilite. V prípade bankového stresu však CBDC môže prehĺbiť problémy, nakoľko, keďže je vnímaná ako bezpečné a ľahko prevoditeľné aktívum, ktoré umožňuje uchovávať hodnotu vo veľkom rozsahu, stáva sa atraktívnym prostriedkom pri „run-e“ na banky. Tým v čase stresu zhorší finančnú stabilitu bankového sektora. Riešením podľa autorov je zavedenie limitu držby CBDC, ktorého optimálnu výšku odhadli na 1 500 € až 2 500 €.

Aké sú dopady umelej inteligencie (AI) na finančnú stabilitu

Tento vzťah skúmala štúdia americkej centrálnej banky FED15. Využitím veľkých jazykových modelov autori dospeli k záveru, že AI agenti dokážu robiť racionálnejšie investičné rozhodnutia ako ľudia. Ľudia totiž podliehajú stádovitému správaniu sa, keď investori ignorujú dostupné informácie a nasledujú trhové trendy. AI platformy sa na druhej strane vo vyššej miere spoliehajú na celkové informácie o trhu než na trend vývoja trhu. To následne vedie k menšiemu výskytu cenových bublín na trhu, ktoré sú zvyčajne vyvolané davovým správaním. Táto výhoda AI však nie je univerzálna, nakoľko ak sú AI platformy explicitne nastavené na krátkodobú maximalizáciu zisku, vykazujú znaky stádovitého správania sa, čím vytvárajú vyššie riziko pre finančnú stabilitu. AI agenti nie sú podľa autorov čisto algoritmickí, ale zdedili niektoré prvky ľudskej podmienenosti a zaujatosti.

Ako kapitálové požiadavky ovplyvňujú bankový kapitál

Témou sa zaoberala analýza ECB16. Autori na údajoch za ostatné systémovo významné banky (O-SII) v eurozóne skúmali, ako banky reagovali na vyššie kapitálové požiadavky. Skúmaním bilancie bánk autori analyzovali, či banky na zmenu kapitálovej požiadavky reagovali získavaním nového kapitálu, zmenou svojej bilancie, alebo prispôsobením dobrovoľných kapitálových vankúšov (zmenou veľkosti kapitálu držaného nad rámec regulačných požiadaviek). Podľa autorov, banky kompenzujú približne polovicu zvýšených kapitálových požiadaviek tým, že znižujú svoje dobrovoľné kapitálové vankúše, namiesto toho, aby získavali nový vlastný kapitál. Tento kompenzačný efekt je výraznejší u bánk so slabšou súvahou, najmä u tých, ktoré majú vyšší podiel nesplácaných úverov (NPL). Tieto výsledky naznačujú, že regulácia zameraná na posilnenie odolnosti bánk môže byť len čiastočne účinná, pretože banky pri sprísnení požiadaviek využívajú existujúce dobrovoľné kapitálové rezervy, namiesto toho, aby si budovali nové. To môže byť osobitne problém pri slabších bankách. Riešením v týchto prípadoch by podľa autorov bolo, ak by kapitálové požiadavky zamerané na posilnenie kapitálovej pozície bánk boli v týchto prípadoch navrhnuté tak, aby cieľovo určovali absolútne množstvo nového kapitálu, ktorý má byť získaný.

Pri akej úrovni je štátny dlh ešte udržateľný a aká môže byť reakcia úverového trhu na jeho konsolidáciu

Touto témou sa zaoberali až dve nedávne štúdie MMF. Prvá17 z nich na vzorke 170 krajín sveta prostredníctvom modelu p teoretického rámca odhadla, že v roku 2024 bola maximálna úroveň udržateľného dlhu pre skupinu rozvinutých ekonomík na úrovni 124 % HDP, pre rozvíjajúce sa ekonomiky na úrovni 76 % HDP a pre nízkopríjmové ekonomiky na úrovni 57 % HDP. Kým rozvinuté ekonomiky ťažia predovšetkým zo stabilných podmienok financovania a dobrého prístupu na kapitálové trhy, menej rozvinuté ekonomiky čelia vyšším nákladom financovania, vyššej ekonomickej volatilite a volatilite finančných trhov, ako aj vyššej pravdepodobnosti náhleho nárastu dlhu v dôsledku podmienených záväzkov. Podľa autorov sú súčasné úrovne dlhu vo viacerých krajinách už blízko odhadovaných hraníc udržateľného dlhu, čo naznačuje obmedzený fiškálny priestor na ďalšie požičiavanie bez ohrozenia dlhovej udržateľnosti. Aká môže byť reakcia úverového trhu na prípadnú fiškálnu konsolidáciu skúmala štúdia MMF18 na vzorke 32 vyspelých ekonomík. Podľa jej výsledkov v krajinách s vysokým dlhovým rizikom pri fiškálnej konsolidácii prevládol „crowd-in efekt“, teda zrýchlenie rastu bankových úverov, najmä podnikových úverov. Pri krajinách s nízkym počiatočným rizikom prevládol skôr pokles úverovej aktivity. Podľa autorov záleží aj na kompozícii konsolidačných opatrení, pričom konsolidácie založené na znižovaní výdavkov sú spojené s priaznivejšou reakciou bankových úverov ako konsolidácie založené na zvyšovaní príjmov. Bankové úvery reagujú pozitívnejšie na fiškálne konsolidácie v krajinách s flexibilným menovým kurzom, nižšou zadlženosťou domácností a v prípadoch, keď sú konsolidácie realizované v období ekonomického rastu.

Poznámky

[1] Pomer mesačných splátok k mesačnému príjmu (z angl. debt service-to-income ratio). (naspäť do textu)

[2] Ukazovateľ schopnosti podniku pokryť úrokové náklady svojimi ziskami (interest coverage ratio). (naspäť do textu)

[3] V porovnaní s priemerným medziročným rastom za prvý polrok ide o pokles o 1,5 p. b. (naspäť do textu)

[4] September priniesol pomerne plošné zlepšenie vývoja tržieb naprieč jednotlivými sektormi priemyslu, najmenej rástla výroba dopravných prostriedkov. Výroba dopravných prostriedkov zaznamenala v septembri medziročný rast na úrovni 1,4 %, aj napriek výpadku podniku Jaguar Land Rover (JLR). Jedná sa tak o pozitívny vývoj aj v tomto sektore. Septembrový export dopravných prostriedkov bez JLR dosiahol medziročný rast 28 %. (naspäť do textu)

[5] Tržby vo výrobe dopravných prostriedkov boli v októbri medziročne nižšie o 15,7 %, časť poklesu je však v dôsledku obmedzenej výroby v závode JLR. (naspäť do textu)

[6] Na konci septembra objem podnikových úverov medziročne rástol tempom 6,3 %. (naspäť do textu)

[7] Podiel zlyhaných úverov dosiahol k októbru 2025 úroveň 2,40 %. (naspäť do textu)

[8] Medziročný nárast čistého zisku k októbru 2025 dosiahol takmer 9 %, zisk pred bankovým odvodom a zdanením takmer 3 %. (naspäť do textu)

[9] Podiel systémovo-významných bánk na celkovom medziročnom náraste čistého výnosu z úrokov a poplatkov presahuje 100 % (podiel na aktívach je približne 75 %). Ostatné banky v domácom bankovom sektore v sumárnom vyjadrení vykázali pokles čistého výnosu z úrokov a poplatkov. (naspäť do textu)

[10] Podiel retailu na čistom štvrťročnom výnose z úrokov a poplatkov vzrástol od júna 2024 do septembra 2025 zo 44 % na 57 %. Podiel podnikového sektora sa znížil zo 41 % na 34 %. (naspäť do textu)

[11] Objem zlyhaných úverov, ich podiel na celkovom portfóliu aj miera pokrytia opravnými položkami ostali v porovnaní s prvým polrokom 2025 bez zmeny (1,8 mld. €, 2,0 %, resp. 57 %). (naspäť do textu)

[12] Podiel nezlyhaných úverov s významným nárastom kreditného rizika od momentu prvotného vykázania (Stage 2) na celkovom portfóliu v porovnaní júnom 2025 mierne vzrástol (z 6,8 % na 7 %). Napriek nárastu portfólia došlo k čistému rozpusteniu opravných položiek (20 mil. €), a poklesu miery pokrytia z 5,4 % na 5 %. Portfólio úverov bez významného nárastu kreditného rizika (Stage 1) sa od konca prvého polroka 2025 zvýšilo o takmer 2 mld. €, opravné položky na tieto úvery však poklesli o 10 mil. €. (naspäť do textu)

[13] Oslabenie ekonomického sentimentu (ESI) v mesiacoch september a október 2025. (naspäť do textu)

[14] Banka pre medzinárodné zúčtovanie, Bidder, R., Jackson, T., Rottner, M., (2025), CBDC and banks: disintermediating fast and slow, BIS/2025/Júl 2025. (naspäť do textu)

[15] Hansen, A. L., Lee, S. J., (2025), Financial Stability Implications of Generative AI: Taming the Animal Spirits, FED/2025/90, september 2025. (naspäť do textu)

[16] Abbondanza, A., Albertazzi, U., Marques, A. P., Travaglini, G. L., (2025), The impact of capital requirements on bank capital, ECB/2025/3128, október 2025. (naspäť do textu)

[17] Cao, Y., Jiang, W., Lam W. R., Wang, N. (2025), Maximum Sustainable Debt Across Countries: An Assessment using P‑Theory, IMF/2025/223 , október 2025. (naspäť do textu)

[18] David, A., Pienknagura, S., Yepez, J., (2025), Credit where Credit is Due: Fiscal Consolidations, Sovereign Risk and Bank Credit, IMF/2025/206, október 2025. (naspäť do textu)