Makroprudenciálny komentár - jún 2026

Proticyklický kapitálový vankúš sa nemení

Finančný cyklus sa v poslednom polroku ochladil. Utlmenie rastu ekonomiky sa začína prejavovať vo viacerých oblastiach, najvýraznejšie pri úverovaní podnikov. Spomalenie rastu úverov nateraz nie je plošné a jednotlivé segmenty trhu majú rôznu ochotu sa zadlžovať. Najviac sa pribrzdilo úverovanie podnikov v priemysle a naďalej stagnujú úvery na komerčné nehnuteľnosti. Pozvoľna sa však spomaľujú aj spotrebiteľské úvery domácnostiam. Na druhej strane menšie podniky, mikropodniky a domácnosti u hypoték si udržujú stabilný dopyt po úveroch. Úrokové sadzby sa v tomto roku zásadnejšie nepohli a podmienky pri úveroch tiež ostali bez väčšej zmeny. Miery zlyhaných úverov napriek miernemu nárastu v niektorých segmentoch ostávajú aj naďalej nízke a tvorba opravných položiek sa nevymyká z bežných úrovni. Banky sú kapitálovo dostatočne zásobené a dokážu si udržiavať ziskovosť. Ceny na trhu nehnuteľností si aj v tomto roku udržali dvojciferný rast.

Riziká pre ďalší vývoj vo finančnom sektore ostávajú aj naďalej zvýšené. Neistota súvisí najmä s vývojom vojnového konfliktu v Iráne a ako výrazne v nadväznosti naň porastú ceny a následne aj úrokové sadzby. To by vyvolalo rast nákladov na financovanie sa a preverilo platobnú schopnosť úverových klientov bánk. Na Slovensku sa k týmto rizikám ešte pridáva už teraz slabý rast ekonomiky a potreba pokračovať v ozdravení verejných financií s cieľom dostať ich na udržateľnú úroveň. V čase zvýšenej neistoty a rizík NBS ponecháva naakumulovaný kapitál v podobe proticyklického kapitálového vankúša na nezmenenej úrovni.

NBS neuvažuje o zmene CCyB v ďalšom štvrťroku

Dá sa očakávať, že v ďalšom období budú zvýšené riziká a neistota pretrvávať. V tomto prostredí bude finančný cyklus skôr stagnovať, prípadne sa dá očakávať jeho postupný pokles. Pri tomto vývoji na úverovom trhu a vo finančnom sektore nedochádza k výraznejšej akumulácii rizík.

Dôležitou správou je, že banky sú zdravé a schopné úverovať ekonomiku. Proticyklický kapitálový vankúš tak netreba meniť. V prípade nepriaznivého vývoja sa banky vedia oprieť aj o kapitál naakumulovaný v rámci proticyklického kapitálového vankúša.

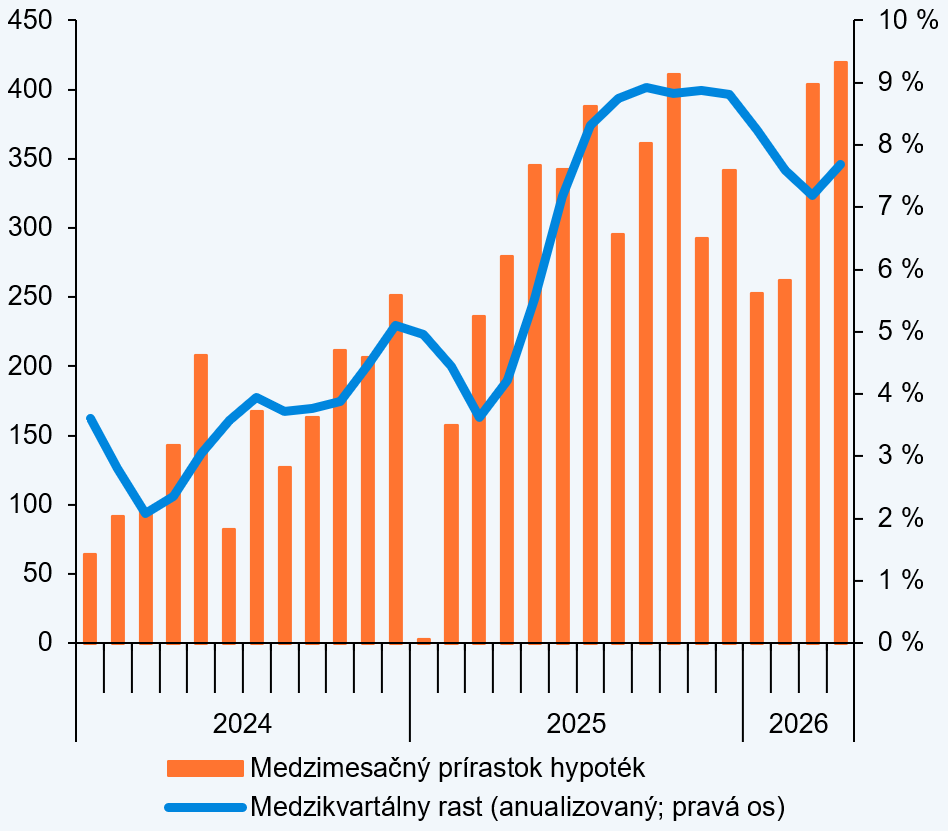

Pri hypotékach pretrvával rastový trend

Zvýšená aktivita na hypotekárnom trhu pokračovala aj v prvých štyroch mesiacoch roka 2026. Medziročný rast úverov na bývanie sa od decembra 2025 do apríla 2026 zrýchlil zo 7,3 % na 8,5 %. Takéto tempo rastu patrí v rámci EÚ k jedným z najvyšších. Zrýchľovanie medziročného rastu však popri rastúcich cenách nehnuteľností do veľkej miery odráža najmä zvýšenie dopytu, ktoré nastalo ešte v prvej polovici roka 2025.

Hypotéky si udržujú rast

Objem produkcie nových hypoték a medzištvrťročný úverový rast (mil. EUR; %)

Zdroj: NBS, RBUZ

Poznámka: Medzikvartálny nárast je vypočítaný ako zmena súčtu prírastkov za posledné tri mesiace oproti súčtu prírastkov za predchádzajúce tri mesiace, hodnota je následne anualizovaná.

Zároveň však pribúdajú signály, že rast hypoték zrejme už dosiahol svoj vrchol. Hlavným dôvodom je vývoj na strane úrokových sadzieb, kde počas jarných mesiacov nastala zmena predchádzajúceho trendu. Predchádzajúci pokles hypotekárnych sadzieb sa zastavil a v apríli sa priemerná sadzba zvýšila o 0,1 percentuálneho bodu na 3,5 %. Aktuálne úpravy cenníkov bánk naznačujú, že mierny nárast môže pokračovať aj v najbližších mesiacoch. Dôvodom je najmä nárast výnosov štátnych dlhopisov, ktorý je súčasťou širšieho globálneho trendu a súvisí so zvýšenou neistotou vyvolanou konfliktom na Blízkom východe. V medzinárodnom porovnaní sa úroveň hypotekárnych sadzieb nachádza približne na priemere EÚ. Napriek opätovnému nárastu úrokových sadzieb sa prírastok hypoték v marci a v apríli zvýšil, a to približne na úroveň doterajšieho maxima v októbri 2025. Jedným z dôvodov môže byť, že viacerí klienti chceli o hypotéku požiadať ešte pred zvýšením sadzieb. Je však pravdepodobné, že tento efekt bol len krátkodobý.

Pri spotrebiteľských úveroch bol vývoj opačný. Po krátkej stabilizácii sa medziročný rast spomalil na 5,4 %, čo Slovensko v rámci EÚ radí približne na medián. Spomalenie prírastkov súviselo najmä so splácaním existujúceho portfólia, zatiaľ čo objem nových spotrebiteľských úverov naďalej rástol. Priemerné úrokové sadzby sa pohybujú približne okolo 9 %.

Kreditné riziko pri hypotékach sa nezhoršuje. Podiel zlyhaných úverov zostáva nízky, na úrovni 1,1 %. V porovnaní s minulosťou zostáva zvýšená miera zlyhaných úverov pri spotrebnom financovaní na úrovni približne 8 %, v marci a v apríli však zostala stabilná.

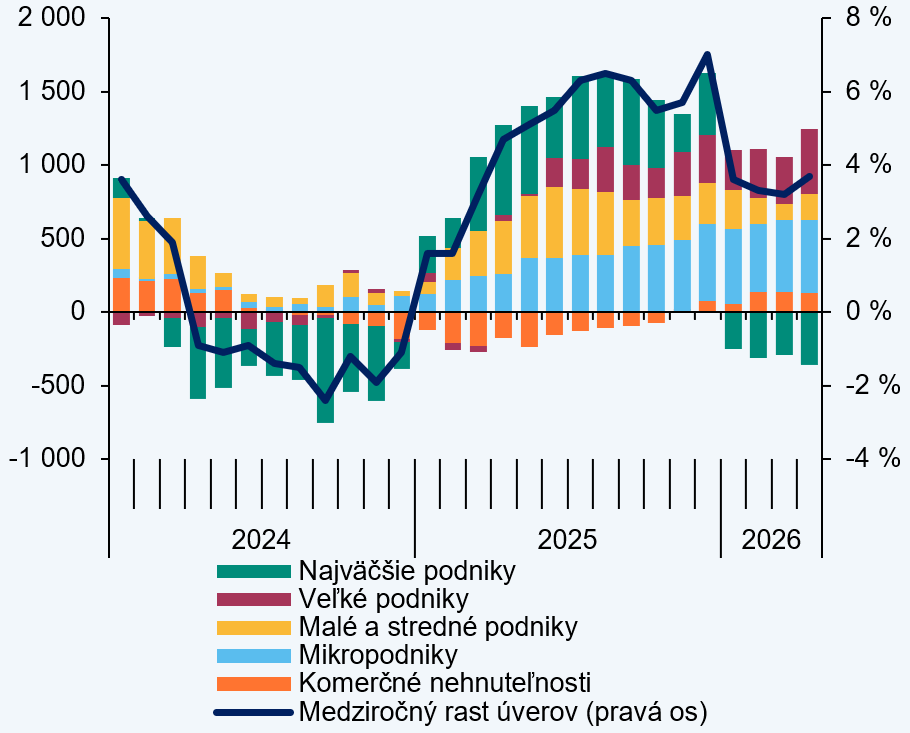

Časti podnikového sektora sú pod tlakom nevýrazného ekonomického prostredia

Rok 2025 sa niesol v znamení postupného spomaľovania dynamiky tržieb. Najvýraznejšie spomalenie bolo prítomné v priemysle.Náročné ekonomické prostredie vytvára tlak primárne na podniky v priemysle, čo sa premietlo aj do utlmeného vývoja tržieb v prvom štvrťroku 20261. Výraznejšie spomalenie rastu tržieb zaznamenali predaj motorových vozidiel a doprava a skladovanie. Naopak, stavebníctvo ako aj trhové služby si dokázali udržať solídnu dynamiku tržieb2.

Objem podnikových úverov bol k aprílu medziročne vyšší o 3,7 %. V porovnaní s hodnotou v decembri 2025 (7 %) sa jedná o pomerne významné spomalenie rastu. Je to však do veľkej miery spôsobené úverovou aktivitou úzkej skupiny najväčších podnikových klientov. Nešlo pritom o pokles záujmu týchto podnikov o financovanie, len presmerovanie časti financovania mimo domáci bankový sektor. Rast úverov na zvyšnej časti podnikového portfólia postupne mierne rástol. Objem podnikových úverov očistený o úvery najväčších dlžníkov bol medziročne v apríli vyšší o 6,4 %. V kontexte krajín strednej a východnej EÚ patrí však aj očistený rast medzi tie nižšie3.

Z pohľadu odvetvového členenia rast úverov do veľkej miery kopíruje vývoj tržieb. Úverovú dynamiku podporili vybrané trhové služby a stavebníctvo. Naopak, útlm v úverovaní pokračuje v priemysle. Nevýrazná úverová dynamika pretrváva pri čerpaní úverov v sektore komerčných nehnuteľností. Z pohľadu veľkosti podniku zohrávajú dominantnú úlohu mikropodniky a veľké podniky.

Podiel zlyhaných úverov zostáva nízky aj v roku 20264. Zvýšený podiel zlyhaných úverov je prítomný v priemysle, a to obzvlášť v prípade malých a stredných podnikov5.

Najvýraznejšou zložkou úverového rastu ostávajú úvery mikropodnikom

Medziročný rast úverov a príspevok jednotlivých typov podnikov k medziročnej zmene podnikových úverov (mld. EUR, %)

Zdroj: NBS, RBUZ

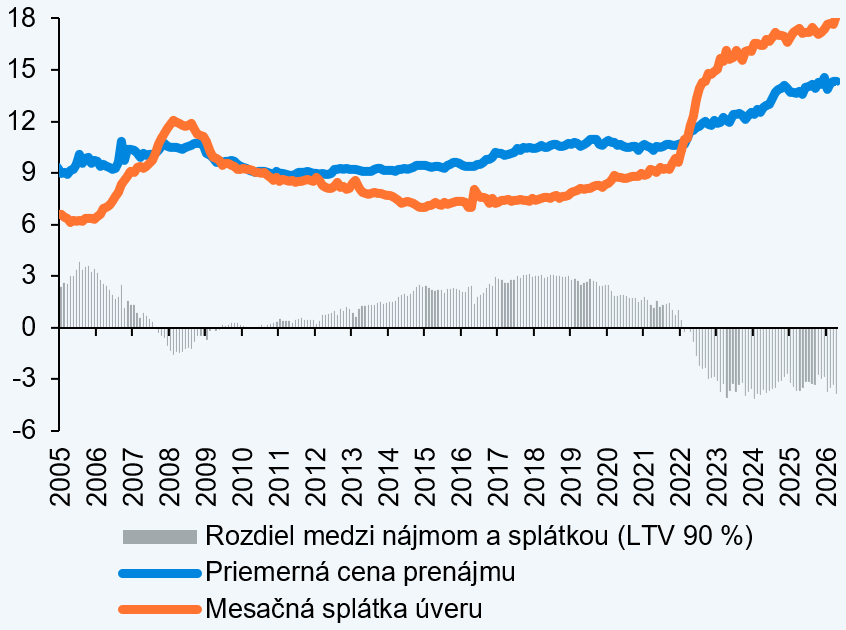

Ceny nehnuteľností pokračujú v raste

Ceny bytov inzerovaných na predaj si aj počas úvodných štyroch mesiacov tohto roka zachovali dvojciferný medziročný rast. Situáciu na trhu pravdepodobne formujú aj obavy z možného nárastu úrokových sadzieb na hypotéky, ktoré zrejme motivujú časť trhu urýchliť svoje kúpne rozhodnutie (tzv. efekt posledného vlaku). V máji 2026 boli ceny bytov inzerovaných na predaj medziročne vyššie o 14 %. Ceny bytov sú vyššie vo všetkých krajoch6. Vzrástli ceny bytov všetkých veľkostí podľa izieb, najrýchlejšie však pri jednoizbových a 5- a viacizbových bytoch, ktoré majú v ponuke relatívne nižšie zastúpenie. Rástli aj ceny domov, no tu sa tempo ich rastu oproti minulému roku zmiernilo približne na polovicu, keď v prvom štvrťroku 2026 boli v priemere medziročne vyššie o vyše 4 %.

Rast cien pokračoval v úvode tohto roka aj na trhu s novostavbami, no rast cien v tomto segmente je už niekoľko štvrťrokov pomalší a menej volatilný v porovnaní so sekundárnym trhom. V prvom štvrťroku 2026 bola cena novopostaveného bytu v Bratislave ponúkaného na predaj medziročne vyššia približne o 4 %.

Dostupnosť bývania ostala aj v úvode roka 2026 na znížených hodnotách. Priaznivý vplyv nárastu mzdy a nižších úrokových sadzieb dokázal vyvážiť relatívne dynamický nárast cien. Za posledné dva roky sa tak dostupnosť nehnuteľností na bývanie zásadnejšie nezvýšila. Alternatívou aj naďalej ostáva prenájom bytu. Tento stav pretrváva od obdobia nárastu úrokových sadzieb v roku 2022, keď sa prenájom stal v porovnaní s alternatívou kúpy bytu na hypotéku lacnejší. Ceny nájmov aj v poslednom roku rástli pomalšie, približne 3 % tempom, čo je výrazne menej v porovnaní s nárastom cien bytov za posledný rok.

Cena nájmu v Bratislave ostáva nižšia v porovnaní s veľkosťou splátky pri kúpe bytu na úver

Priemerná cena nájmu za m2 bytu v Bratislave a priemerná veľkosť splátky za úver potrebný na zakúpenie m2 bytu v Bratislave za predpokladu 90 % LTV (EUR/m2)

Zdroj: United Classified, ŠÚ SR, NBS

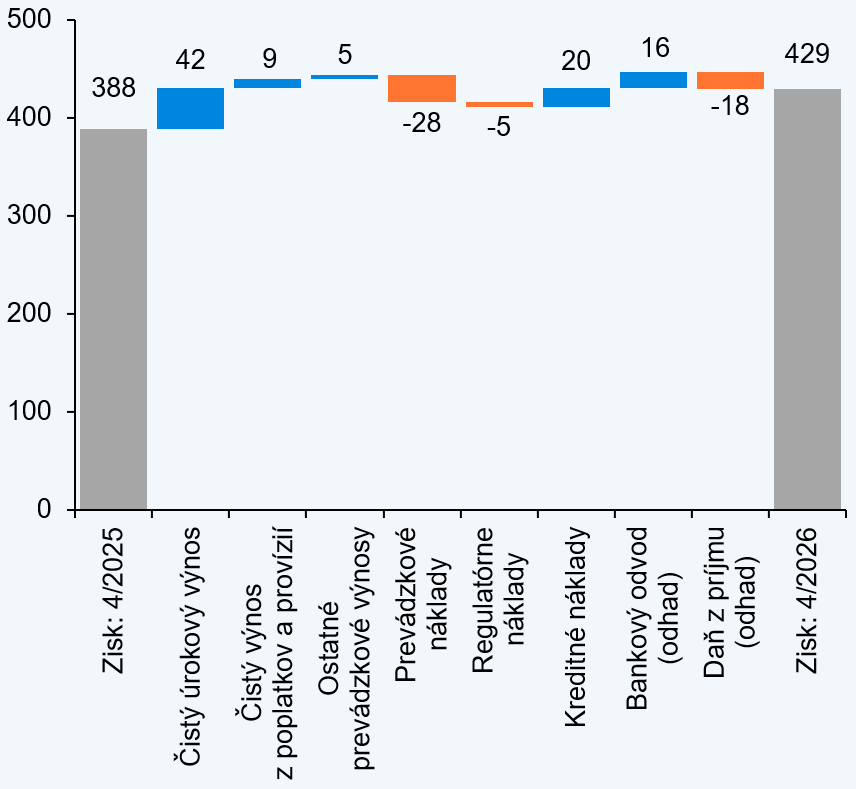

Banky sú stabilné napriek zvýšenej neistote

Zisk bankového sektora dosiahol k aprílu 2026 úroveň 429 mil. €, medziročne viac o 11 %.7 Rast čistého úrokového výnosu však naďalej spomaľuje. Dôvodom je postupné vyčerpávanie potenciálu zlacňovania klientskych vkladov a spomalenie rastu úrokových výnosov z retailových úverov. Ten je čoraz viac závislý od rastu objemu portfólia než od nárastu jeho priemernej úrokovej sadzby. Nárast čistého zisku podporil aj pokles sadzby bankového odvodu.8

Kvalita úverových portfólií je stabilná. Od konca roka 2025 do apríla 2026 pozorujeme mierne zvýšenie objemu zlyhaných úverov a úverov s výrazným nárastom kreditného rizika. Miera pokrytia opravnými položkami však pre obe kategórie poklesla.9 Hoci väčšina bánk medziročne pristúpila k vyššej tvorbe opravných položiek, celková tvorba kreditných nákladov mierne spomalila. Dôvodom bolo výraznejšie čisté rozpúšťanie opravných položiek v individuálnych bankách.

Primeranosť vlastných zdrojov dosiahla k marcu 2026 na konsolidovanom základe takmer 20,7 %, medzištvrťročne menej o 0,15 p. b. Hlavným faktorom poklesu bol nárast priemernej rizikovej váhy portfólia. Tá vzrástla napriek stabilnému vývoju rizikových váh hlavných retailových a podnikových tried expozícií. Nárast kapitálu, predovšetkým z dôvodu pripísania ziskov roka 2025 do vlastných zdrojov, zmiernil pokles kapitálovej primeranosti približne o polovicu. Ukazovateľ finančnej páky sa medzištvrťročne mierne zvýšil na 7,6 %. Využiteľný kapitál po započítaní všetkých paralelných kapitálových požiadaviek vrátane požiadavky na vlastné zdroje a oprávnené záväzky (MREL) zostal na úrovni 1,7 mld. €, vo vyjadrení rizikovo-vážených aktív sa však medzištvrťročne mierne znížil na 3,75 %.

Čistý zisk potiahli hlavne čisté úrokové výnosy

Čistý zisk bankového sektora po zdanení a príspevky jeho medziročnej zmeny (mil. EUR)

Zdroj: NBS

Hoci sa ukazovatele likvidity od konca roka 2025 výraznejšie nezmenili, o nude v riadení likvidity nemožno hovoriť. Potreba refinancovania splatných dlhopisov v čase napätej geopolitickej situácie, ktorá navyše vyústila do zníženia hodnoty likvidných aktív, a ďalšie kolo retailovej emisie domácich štátnych dlhopisov, testovali schopnosť bánk získať, resp. udržať si zdroje financovania.10 To všetko pri pokračujúcom raste úverového portfólia. Za prvé štyri mesiace roka 2026 čelili banky splatnosti vydaných dlhopisov v celkovom objeme 1,6 mld. €, pričom ďalších viac než 400 mil. € z vkladov využili klienti bánk na nákup štátnych dlhopisov. Bankám sa však podarilo v uvedenom období vydať viac než 2,1 mld. € nových dlhopisov. K tomu treba zohľadniť celkový čistý nárast vkladov klientov o 2,6 mld. € pri raste úverov o 2,1 mld. €. Ukazovateľ úverov ku vkladom a vydaným dlhopisom tak v uvedenom období klesol na 86,1 %. Krátkodobý ukazovateľ krytia likvidity (LCR, aprílový údaj) ako aj štrukturálny ukazovateľ čistého stabilného financovania (NSFR, marcový údaj) sa mierne znížili zo 191 % na 188 %, resp. zo 135 % na 133 %.

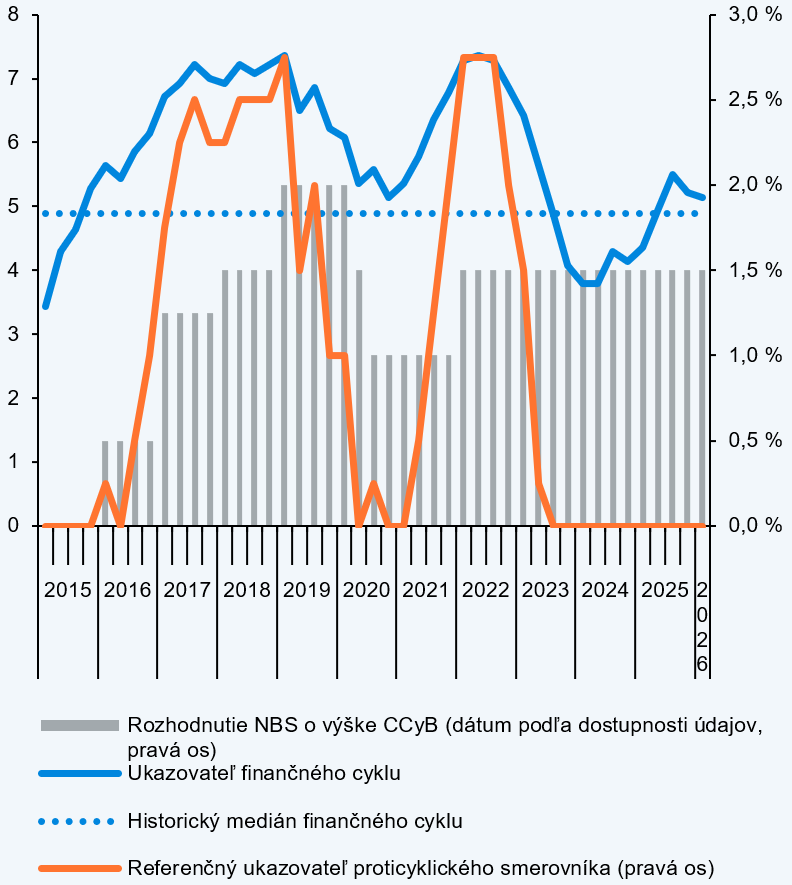

Finančný cyklus sa opäť ochladil

Finančný cyklus pokračuje v ochladzovaní. Jeho zmiernenie nateraz nie je plošné, ale je ovplyvnené najmä spomalením rastu úverov a utlmeným rastom ekonomiky. Hoci vývoj v jednotlivých úverových segmentoch na úverovom trhu je rôznorodý, opatrnosť a neistota sú aktuálne hlavnými faktormi formujúcimi vývoj finančného cyklu. Na druhej strane mierne zlepšený ekonomický sentiment, ktorý čiastočne skorigoval prepad z konca minulého roka, zachovaný rast úverov domácnostiam a stabilizácia pri kreditných stratách pôsobili prorastovo vo vývoji indikátora finančného cyklu.

Rast finančného cyklu sa nateraz zastavil. Zvýšená neistota a prítomné riziká bránia v pokračovaní jeho rastu, skôr sa tak v súčanom prostredí dá očakávať jeho stagnácia, prípadne postupný pokles. Výhľad na najbližší rok hovorí skôr o jeho stagnácii blízko aktuálnych úrovní. Tomuto scenáru nasvedčuje aj predpokladaný utlmený rast ekonomiky. Po roku rastov zadlženosť súkromného sektora meraná pomerom úverov k výkonu ekonomiky mierne poklesla, keď ju znížil najmä miernejší rast úverov podnikom. Zadlženosť domácností zatiaľ pozvoľna rastie. Pri tomto vývoji nedochádza k nadmernej tvorbe rizík, ktorá by indikovala potrebu zvyšovania proticycklického kapitálového vankúša, čo potvrdzuje aj referenčný ukazovateľ proticyklického smerovníka. Zároveň miera zlyhaných úverov ostáva stabilizovaná blízko historicky nízkych úrovní a banky nemajú potrebu zvýšenej tvorby opravných položiek, čo by indikovalo potrebu rozpúšťania proticyklického kapitálového vankúša.

Výsledky nedávneho stresového testovania11 potvrdili odolnosť slovenského bankového sektora voči existujúcim rizikám. Aj v prípade naplnenia nepriaznivého vývoja by banky mali byť schopné ustáť vzniknuté kreditné straty, pričom naakumulovaný proticyklický kapitálový vankúš predstavuje významný zdroj ich stability.

Oživovanie finančného cyklu už nepokračuje

Ukazovateľ finančného cyklu a prijaté rozhodnutie o výške proticyklického kapitálového vankúša (index, % rizikovo-vážených aktív)

Zdroj: NBS

Poznámka: Vyššie hodnoty indexu finančného cyklu naznačujú intenzívnu tvorbu nerovnováh.

Čo je nové vo svete makroprudenciálnej politiky

Aké dopady môže mať AI na finančnú stabilitu?

Túto otázku riešila štúdia ECB12. Umelá inteligencia (AI) zohráva čoraz väčšiu úlohu aj vo svete financií, keď sa AI modely postupne etablovali ako štandardný nástroj pri investovaní. To prirodzene vyvoláva otázku: ak AI algoritmy začnú v rámci finančných trhov nahrádzať ľudí, môže AI vytvoriť nové riziká pre finančnú stabilitu? Analýza porovnáva dva prístupy, ktoré využívajú AI agenti pri rozhodovaní: (i) postupné učenie (reinforcement learning), pri ktorom sa rozhodnutia učia metódou pokus–omyl, čo je prístup bežne používaný v algoritmickom obchodovaní (Q-learning algoritmy, ďalej len QL) a (ii) kontextové posudzovanie (contextbased inference) pri ktorom sú rozhodnutia určované na základe logického uvažovania nad problémom (veľké jazykové modely (LLM). Podľa štúdie majú tieto dva prístupy rôzny dopad na finančnú stabilitu. Autori skúmali situáciu, ako sa budú tieto algoritmy správať pri odkupe podielových fondov za podmienok ekonomickej a strategickej neistoty. Podľa záverov štúdie, v priebehu času sa QL agenti stávajú nadmerne opatrnými a môžu vykazovať prehnané redemačné správanie (výstupy z podielových fondov), a to aj v prípadoch, keď fundamentálne ukazovatele takýto postup neodôvodňujú. To môže vyvolať nadmerné a neodôvodnené redemácie. Naproti tomu LLM agenti si vytvárajú názor o tom, čo budú robiť ostatní, a na rozdiel od ľudských investorov prirodzene nezdieľajú spoločné očakávania alebo konvencie, čo ich vedie k nižšej tendencii koordinovať sa. V dôsledku toho sa výsledky stávajú menej predvídateľnými, aj keď individuálne rozhodnutia môžu byť opodstatnené a rozumné. Architektúra AI tak priamo vplýva na finančnú stabilitu, či už individuálneho investora alebo systému ako takého.

Vplyv stablecoinov na medzinárodný menový a finančný systém

Rozšírenie používania stablecoinov by mohlo mať významný vplyv na medzinárodný menový a finančný systém, najmä v rozvíjajúcich sa a rozvojových ekonomikách. Taký je záver nedávnej štúdie BIS13. Podľa autorov stablecoiny14 s najväčšou pravdepodobnosťou ovplyvnia funkciu meny v súkromnom sektore, najmä v jej úlohe uchovávateľa hodnoty a prostriedku výmeny, predovšetkým v ekonomikách vystavených makroekonomickej nestabilite. Nakoľko až 98 % hodnoty stablecoinov je denominovaných v USD, tieto digitálne peniaze budú posilňovať dominanciu dolára na úkor iných mien. Podľa autorov sú možné tri scenáre vývoja: i) pri iba obmedzenom používaní sa stablecoiny budú používať v digitálnom svete bez výrazných dopadov na reálnu ekonomiku, ii) pri digitálnej dolarizácii hrozí, že užívatelia meny v slabších ekonomikách (napríklad s trvalo vyššou infláciou) začnú vo výraznejšej miere využívať stablecoiny na úkor domácich mien, v dôsledku čoho dôjde k obmedzeniu menovej suverenity a finančnej stability v domácich ekonomikách, iii) integrácia stablecoinov do domáceho finančného systému, prostredníctvom udeľovania licencie regulovaným subjektom na vydávanie stablecoinov v miestnej mene, ktoré spolupracujú s národnými platobnými systémami a potenciálne aj s retailovými digitálnymi menami centrálnych bánk (CBDC), by mohla priniesť benefity a zároveň zachovať autonómiu menovej politiky. Tento prístup si však vyžaduje silnú regulačnú kapacitu.

Škodia konsolidácie bankového sektora domácnostiam?

Touto témou sa zaoberala štúdia americkej centrálnej banky FED15. Podľa autorov bankové fúzie nezhoršujú podmienky na hypotekárnom trhu, keďže konkurencia na trhu ostáva aj naďalej po konsolidácii vysoká. Autori analyzovali súbor dát za 44 miliónov úverov, pri ktorých počas obdobia rokov 1985 – 2015 došlo v USA k takmer 5 000 bankovým fúziám. V rámci týchto fúzií len pri bankách kontrolujúcich polovicu úverového trhu došlo k zníženiu počtu bánk z 91 na 10. Autori z titulu konsolidácie bankového sektora nezistili žiadne zmeny v hypotekárnych úrokových sadzbách, mierach schvaľovania úverov, ale ani v miere nesplácania. Podľa autorov napriek konsolidácii bankového sektora ostal úverový trh pozoruhodne konkurenčný, pričom v každom okrese v každom štvrťroku po fúzii ostalo pôsobiť v priemere viac ako 100 aktívnych poskytovateľov úverov. Podľa záverov štúdie veľké akvizičné banky sa pri akvizíciách zameriavajú na komunitné banky, ktoré fungujú na báze vzťahového bankovníctva (teda malé lokálne banky pôsobiace lokálne na základe dobrých vzťahov, poznajúc svojich klientov) a portfóliového poskytovania úverov, zatiaľ čo komunitné banky sa navzájom spájajú s cieľom dosiahnuť väčší rozsah pôsobenia a s cieľom zvýšenia svojej konkurencieschopnosti. Závery štúdie naznačujú, že bankové fúzie síce zvyšujú koncentráciu na úverovom trhu, avšak táto koncentrácia nemusí viesť k situácii, ktorá by poškodzovala dlžníkov.

Ovplyvňuje výška úrokovej sadzby mieru úverových strát?

Túto otázku si položila štúdia BIS16. Autori skúmaním údajov za bankové sektory 113 krajín počas troch dekád dospeli k záveru, že zvýšenie kľúčových úrokových sadzieb o 1 percentuálny bod zvýšilo mieru strát z úverov v priemere o 0,1 percentuálneho bodu, pričom tento efekt bol relatívne silnejší v rozvinutých ekonomikách. Podľa záverov štúdie sú účinky zvyšovania úrokových sadzieb výrazne podmienené ekonomickým prostredím, v ktorom k zmene dochádza. Tieto efekty sú silnejšie najmä v situáciách, keď bola pred sprísnením menová politika uvoľnená, dlh súkromného sektora vysoký a fiškálna politika reštriktívna, pričom ekonomika sa nachádzala v poklese a zároveň dochádzalo k znižovaniu bilancií centrálnych bánk. Banky, ktoré vykazovali rizikovejšie úverové portfóliá už pred sprísnením, zaznamenali väčší nárast úverových strát. Podľa autorov by centrálne banky a orgány dohľadu mali viac zohľadňovať vedľajšie účinky menovej politiky a začleniť hodnotenie kreditného rizika do makroprudenciálnych a stres-testových rámcov s cieľom chrániť finančnú stabilitu.

Poznámky

[1] Tržby v priemysle boli za prvý štvrťrok 2026 medziročne nižšie o 1 %. (naspäť do textu)

[2] Tržby za prvý štvrťrok 2026 boli v stavebníctve vyššie o 12 %, vo vybraných trhových službách o 9 % a v informáciách a telekomunikácii o takmer 14 %. (naspäť do textu)

[3] Prvý kvartil medziročného rastu podnikových úverov krajín strednej a východnej EÚ dosiahol v marci 8 %, medián stúpol takmer na 12 %. (naspäť do textu)

[4] Podiel zlyhaných úverov dosiahol k aprílu 2026 úroveň 2,5 %. (naspäť do textu)

[5] Podiel zlyhaných úverov v priemysle presiahol 5 %. (naspäť do textu)

[6] Najvýraznejšie v Trenčianskom, Žilinskom a Košickom kraji. (naspäť do textu)

[7] Zisk pred bankovým odvodom a zdanením medziročne vzrástol o 7 %. (naspäť do textu)

[8] Sadzba bankového odvodu je pre rok 2026 stanovená na úrovni 20 % (medziročne menej o takmer 5 p. b.). Efektívna daňovo-odvodová sadzba sa oproti roku 2025 znížila o 2 p. b. na 32,8 %. (naspäť do textu)

[9] Objem zlyhaných úverov a ich podiel na celkovom portfóliu k aprílu 2026 v porovnaní s decembrom 2025 vzrástol z 1,8 mld. € na 1,9 mld. €, resp. z 2 % na 2,1 %. Miera ich pokrytia opravnými položkami klesla z 56 % na 55 %. V prípade úverov s výrazným nárastom kreditného rizika pozorujeme v danom období nárast objemu o 0,5 mld. € na 6,8 mld. €, resp. zo 7,1 % na 7,5 % pri poklese miery pokrytia opravnými položkami z 5,6 % na 5 %. (naspäť do textu)

[10] Výzvou pre banky bude aj refinancovanie ďalších viac než 2 mld. € splatných dlhopisov v zostávajúcom období roka 2026. Náročné z pohľadu ziskovosti to bude predovšetkým pre banky s vyššou závislosťou od trhového financovania. Ich splatné dlhopisy vydané nie zriedkavo za záporné úrokové sadzby budú čeliť potrebe refinancovania v prostredí, v ktorom sa aktuálne trhové sadzby pohybujú takmer o 3,5 p. b. vyššie. (naspäť do textu)

[11] Správa o finančnej stabilite – máj 2026 (naspäť do textu)

[12] Anand, K., Kazinnik, S., Leonello, A., Panetti, E., (2026), Ex Machina: financial stability in the age of artificial intelligence, ECB/2026/3225, máj 2026. (naspäť do textu)

[13] Aldasoro, I., Frost, J., Ito, H. (2026), The impact of stablecoins on the international monetary and financial system, BIS/2026/170, máj 2026. (naspäť do textu)

[14] Digitálne peniaze viazané na nejaké aktívum, najčastejšie americký dolár. (naspäť do textu)

[15] Brunetti, C., Harris, H. J., Spyridopoulos, I., (2026), Does Banking Consolidation Harm Households?, FED/2026/027, máj 2026. (naspäť do textu)

[16] Fandi, M., Fišera, B., Geršl, A., Schmieder, Ch., (2026), How do interest rate levels affect credit loss rates? A rule of thumb approach, BIS/2026/1346, máj 2026. (naspäť do textu)