Zelená Európa?

-

Adriana Lojschová

![author image]()

vedúca oddelenia menovej politiky - 12. aug 2021

- Trh s tzv. zelenými dlhopismi sa dynamicky rozvíja

- Európa vystupuje ako líder v oblasti klimatických zmien a dominuje aj na trhu zelených dlhopisov

- Na Slovensku je trh zelených, sociálnych a udržateľných dlhopisov zatiaľ iba v zárodkoch

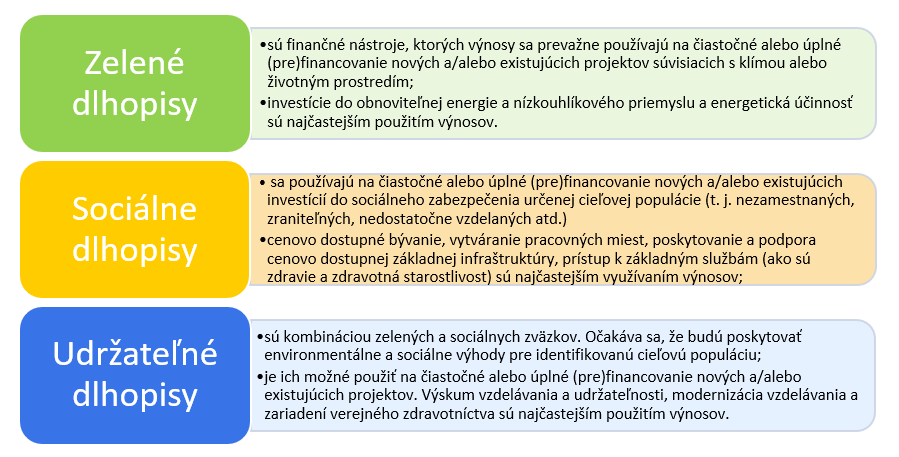

Čo sú to vlastne zelené, sociálne a udržateľné dlhopisy? A aký je rozdiel medzi nimi?

Keď sa pozrieme zopár rokov späť, pojmy ako zelené, sociálne alebo udržateľné dlhopisy neexistovali. Prvý zelený dlhopis bol vydaný Európskou investičnou bankou (EIB) v roku 2007. Svetová banka (WB) vydala svoje zelené dlhopisy v roku 2008. Až po podpísaní Parížskej dohody nastal viditeľný nárast zelených dlhopisov.

Zelené dlhopisy sa od tradičných dlhopisov odlišujú tým, že ich výnos môže byť použitý len v súlade s environmentálnymi cieľmi. Aby boli dlhopisy klasifikované ako „zelené“, plánované investície musia spĺňať kritériá. Tie sú uvedené v zásadách zelených dlhopisov (GBP), ktoré určuje Medzinárodná asociácia kapitálového trhu (ICMA). Tlak okolia a spoločnosti donútil investorov čoraz viac premýšľať, že okrem vyhľadávania príležitostí na zhodnotenie kapitálu je tu aj environmentálny rozmer investície. Do popredia sa tak dostavajú názory mladšej generácie investorov, pre ktorých sú dôležité nielen finančné ukazovatele podnikov, ale aj to, do akej miery berú ohľad na životné prostredie.

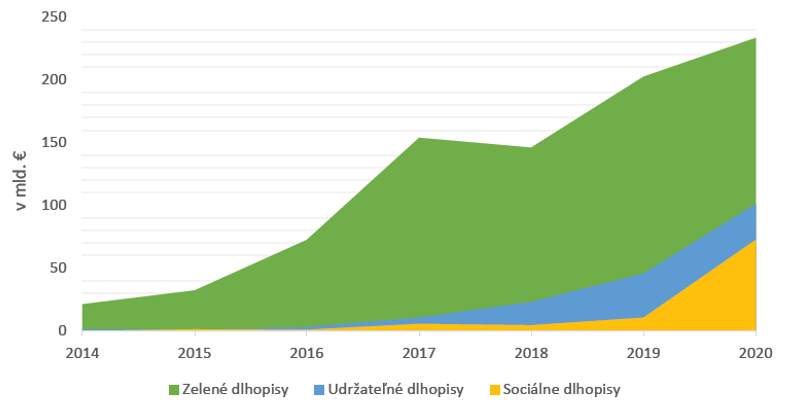

Graf 1: Vývoj zelených, sociálnych a udržateľných dlhopisov

(v mld. EUR)

Zdroj: Dopad politík EÚ v oblasti klímy na finančnú štruktúru trhu.

Trh so zelenými dlhopismi sa v posledných rokoch rýchlo rozvíjal, pričom globálna emisia vzrástla z menej ako 1 miliardy EUR v roku 2008 na viac ako 150 miliárd EUR v roku 2020 (graf 1). Trh so sociálnymi a udržateľnými dlhopismi sa na druhej strane rozmohol až v poslednom období, najmä sociálne dlhopisy zaznamenali prudký nárast počas roku 2020. Napriek silnému rastu však tieto tri druhy dlhopisov stále predstavujú iba malú časť z celkovej ponuky dlhopisov.

Zelené dlhopisy dominujú najviac v Európe

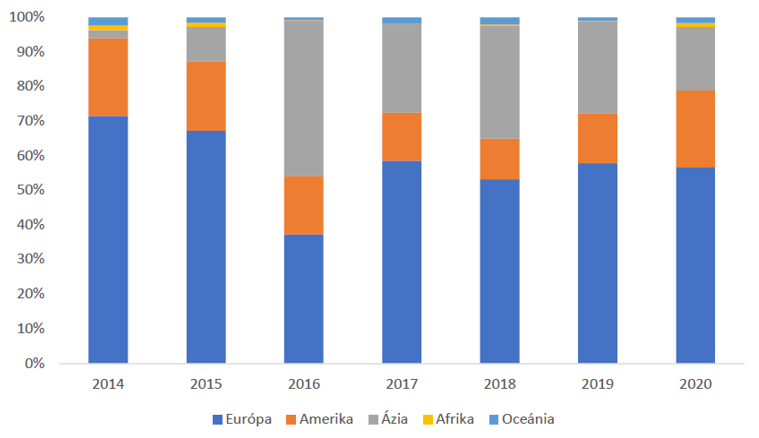

Práve Európska únia sa snaží vystupovať ako líder v otázke klimatických zmien v ekonomike. Krajiny ako Nemecko a Francúzsko začali vo väčšom množstve emitovať zelené dlhopisy a v období medzi 2014-2020 európske krajiny spoločne vydali približne 40% globálnej zelenej emisie (graf 2). Na podporu zelených investícií bolo vyčlenených dokonca až 30 % z niekoľko milardového balíka penazí na obnovu ekonomík z dosahov pandémie. Podporiť ich má aj NextGenerationEU, jedinečný nástroj EÚ na zotavenie sa z pandémie COVID-19. V rámci NextGenerationEU by krajiny chceli spoločne investovať vyše 800 miliardy eur, a viac ako 50 % z tejto sumy pôjde na podporu modernizácie, ktoré sa budú týkať výskumu a inovácií, spravodlivosti klimatickej a digitálnej transformácie a boju proti zmene klímy.

Graf 2: Geografické rozdelenie zelených dlhopisov

(v mld. EUR)

Zdroj: Dopad politík EÚ v oblasti klímy na finančnú štruktúru trhu.

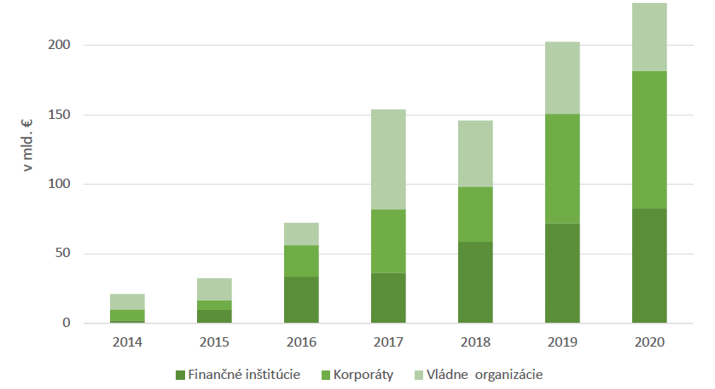

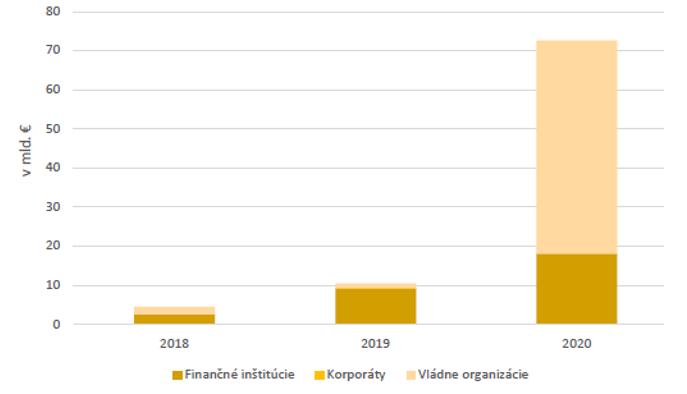

V predchádzajúcom roku najviac zelených dlhopisov vydali veľké korporátne spoločnosti a finančné inštitúcie (banky), zatiaľ čo vládne agentúry vydali najmenšiu časť (graf 3). To sa v dôsledku vydania nových zelených dlhopisov Európskou Úniou roku 2021 samozrejme môže zmeniť.

Graf 3: Vývoj zelených dlhopisov podľa typu emitenta

(v mld. EUR)

Zdroj: Dopad politík EÚ v oblasti klímy na finančnú štruktúru trhu.

Sociálne a udržateľné dlhopisy: noví hráči na trhu s dlhopismi?

Spolu s rastúcim trhom zelených dlhopisov, v poslednom období rastie záujem o sociálne dlhopisy a dlhopisy trvalej udržateľnosti. Sociálne a udržateľné dlhopisy tak zaznamenali nárast až v posledných dvoch rokoch. Keďže sociálne financovanie zahŕňa okrem iného aj financovanie projektov v oblasti zdravia a zdravotnej starostlivosti, obzvlášť viditeľný bol nárast týchto dlhopisov počas vypuknutia pandémie COVID-19. Európska komisia v rámci nástroja EU SURE plánuje vydať sociálne dlhopisy vo výške 100 miliárd eur, ktoré majú napr. pomôcť chrániť pracovné miesta. Pri sociálnych dlhopisoch tak vládne agentúry dominujú pri emisii (graf 4). Ak tieto plány Európe vyjdú, má reálnu šancu stať sa lídrom vo vydávaní sociálnych a udržateľných dlhopisov.

Graf 4: Vývoj sociálnych dlhopisov podľa typu emitenta

(v mld. EUR)

Zdroj: Dopad politík EÚ v oblasti klímy na finančnú štruktúru trhu.

Vo svete sú zelené dlhopisy fenoménom, u nás len začíname

Keď sa pozrieme na Slovensko, prvý zelený a prvý sociálny dlhopis boli vydané v tomto roku a oba emitované slovenskými bankami. V prvom prípade, Tatrabanka získala prostriedky v objeme 300 miliónov EUR na financovanie projektov, ktoré budú priaznivo pôsobiť na životné prostredie. V druhom prípade, Slovenská Sporiteľňa v objeme 10 miliónov EUR podporila financovanie projektu nájomného bývania určeného pre sociálne znevýhodnené a zraniteľné skupiny obyvateľov. Investori sa čoraz viac angažujú v oblasti sociálnej prosperity a ochrany životného prostredia a to sa odzrkadľuje na emisií týchto cenných papierov, aj keď u nás na Slovensku len začíname.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.