Seniori a finančná gramotnosť

-

Andrej Cupák

![author image]()

Starší výskumný pracovník NBS - 21. apr 2021

- Seniori stále ťahajú za kratší koniec nielen v boji proti pandémii, ale aj v znalostiach v oblasti financií.

- Finančná gramotnosť senoriov v kategórii 60+ sa s pribúdajúcim vekom rapídne zhoršuje.

- Problém je o to väčší, že seniori majú spravidla ušetrených najviac peňazí.

- Apríl je vo svete mesiacom finančnej gramotnosti.

Nie je žiadnou novinkou, že pre správne gazdovanie potrebujeme určitú dávku „sedliackeho“ rozumu. Jeho potrebnú dávku a znalosti o finančných produktoch zjednodušene nazývame finančná gramotnosť – slovo, ktoré sa momentálne horlivo skloňuje nielen v rámci projektu Národnej banky Slovenska 5peňazí, ale aj na európskej úrovni.

Rozsiahly výskum poukazuje na to, aká významná je finančná gramotnosť pre rozhodovanie sa obyvateľov a domácností, či už pri investovaní alebo sporení. Kritická úroveň finančnej gramotnosti zároveň znižuje pravdepodobnosť neočakávaných strát každého z nás a zároveň prispieva k správnemu fungovaniu ekonomických a finančných systémov krajín.

Úroveň finančnej gramotnosti sa výrazne líši nielen medzi krajinami (Slovensko, žiaľ, nekonkuruje „vyspelým“ krajinám), ale aj naprieč rôznymi skupinami obyvateľov. Jednou z najzraniteľnejších skupín sú seniori. Vďaka analýzam vieme, že napríklad v USA začína finančná gramotnosť prudko klesať po dovŕšení 60. roku života. Niečo podobné môžeme pozorovať aj na Slovensku.

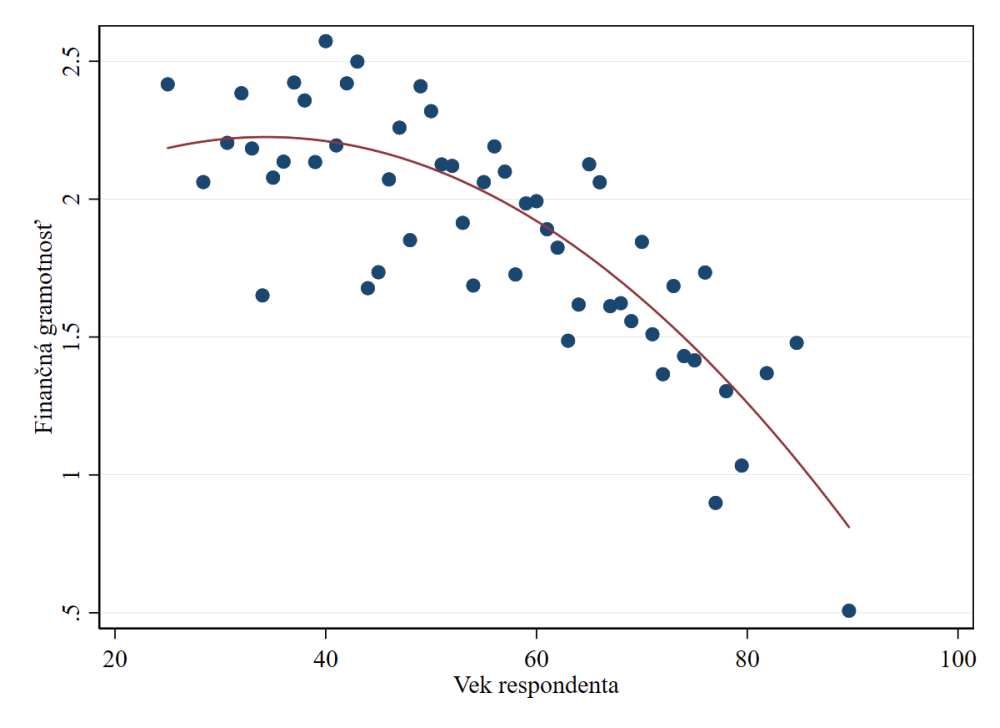

Najnovšie údaje, ktoré máme k dispozícii, ukázali, že čím sme starší, tým menej o financiách a súvisiacich rizikách vieme. Táto nelichotivá štatistika sa najviac prejavuje vo vekovej kategórii nad 60 rokov (obrázok 1).

Obrázok 1: Vzťah medzi vekom a finančnou gramotnosťou

Poznámka: Skóre finančnej gramotnosti (merané na škále 0 až 4) je súčet správne zodpovedaných 4 základných otázok o rodinných financiách (úroky, inflácia, riziko, diverzifikácia). Presné znenie otázok je popísané tu.

Zdroj: Zisťovanie o financiách a spotrebe domácností HFCS 2017, NBS

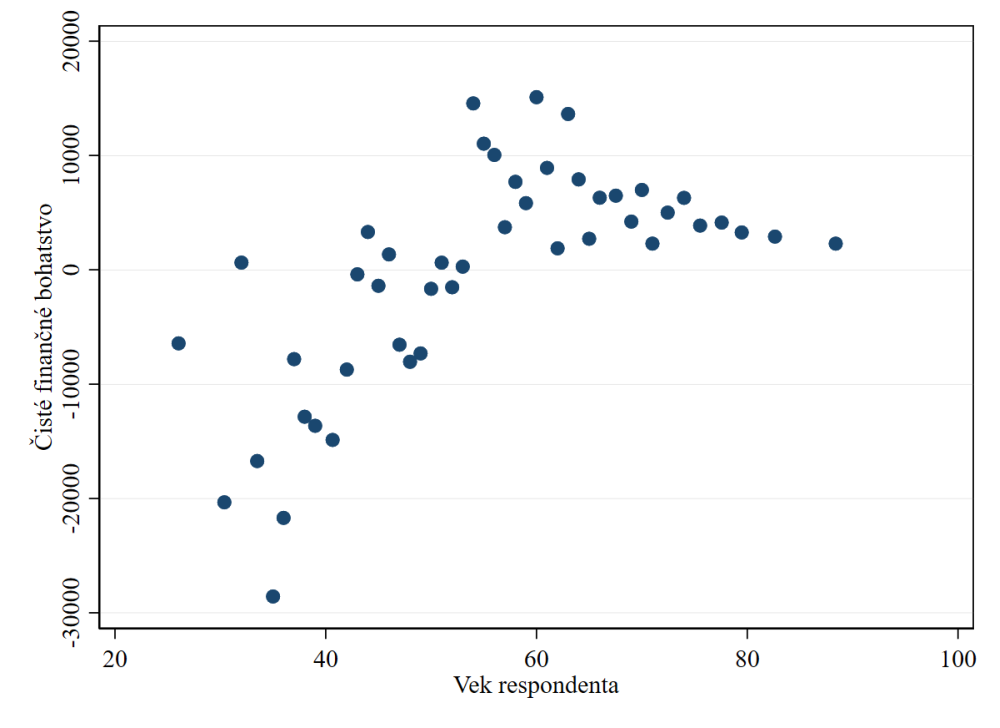

Možno si poviete, že v starobe už priveľa nových znalostí nepotrebujeme. V prípade financií je to práve naopak. Seniori sú skupina ľudí, ktorá má v priemere najviac nasporených peňazí, s ktorými môže disponovať (obrázok 2). Navyše v porovnaní s mladšími domácnosťami seniori už nemajú skoro žiadne dlhy a svoje peniaze vedia voľne použiť na prípadné investovanie.

Obrázok 2: Vzťah medzi vekom a čistým finančným bohatstvom

Poznámka: Čisté finančné bohatstvo predstavuje hodnotu likvidných finančných aktív očistenú od nesplatenej časti záväzkov (dlhu). Takéto finančné aktíva nezohľadňujú výšku dôchodkov z prvého piliera vyplácaných dôchodcom.

Zdroj: Zisťovanie o financiách a spotrebe domácností HFCS 2017, NBS

Seniori žijú často sami, nemajú potrebné technologické ani digitálne zručnosti. Nevyužívajú internet banking či mobil banking. Ich jediným kontaktom s komplikovaným finančným svetom je spravidla iba návšteva banky, kde ich často oslovia s rôznymi ponukami na investovanie. Tie pre nich môžu byť veľmi komplikované na porozumenie, často sa s nimi nevedia popasovať ani technologicky zdatnejší a finančne gramotnejší mladší klienti.

Skôr narodení klienti by teda mali mať na pamäti niekoľko zásad, keď už nastane fáza rozhodovania sa.

1. V prvom rade by nemali kupovať produkty, ktorým nerozumejú. Ak sa aj rozhodnú pre nejaký produkt, mali by si zobrať čas na rozmyslenie.

2. Nemusia (a nemali by) podpísať nič na prvom stretnutí. V tomto prípade platí pravidlo: „Dôveruj, ale preveruj!“.

3. Rovnako by si mali uvedomiť dĺžku viazanosti a investovať viac do krátkodobých, menej rizikových produktov.

4. Mali by byť obozretní aj v prípade zadlžovania sa. Ak im to ich finančná situácia dovolí, je lepšie si spotrebný úver nezobrať. Mali by mať na pamäti, že nielen aktíva, ale aj DLHY raz zdedia ich potomkovia.

V Národnej banke Slovenska kladieme veľký doraz na finančné vzdelávanie, aby sme zvýšili finančné povedomie ľudí, najmä školákov a ekonomicky aktívnych. Uvedomujeme si však, že nesmieme zabúdať ani na seniorov, ktorí majú často vysoký finančný majetok, ale, žiaľ, vo vedomostiach o financiách ťahajú za kratší koniec.

Kým tieto iniciatívy začnú fungovať, priložme aj my ruku k dielu a pomôžme našim rodičom a starým rodičom robiť obozretné finančné rozhodnutia.

Chcete vedieť o ďalšom blogu?

Mailing list: v prípade záujmu o zasielanie notifikácií o ďalších blogoch sa prihláste do mailing listu NBS.