Od vkladnej knižky k digitálnej peňaženke

Od Milánskeho kongresu, ktorý vyhlásil dnešný deň za Svetový deň sporenia, ubehlo presne sto rokov. História sporenia u nás je však omnoho staršia. Ľudia si peniaze odkladali od nepamäti. Sporenie je stáročia členom domácností, vítaným hosťom do domu. Či už išlo o peniaze na horšie časy alebo na vysnívané ciele, Slováci si vždy hľadali spôsob, ako zodpovedne a rozvážne spravovať svoj majetok. Koniec-koncov, nie nadarmo sa hovorí, zakrývaj sa len takou perinou, na akú máš.

Konzervatívnosť a opatrnosť je Slovákom vlastná aj dnes. Dokonca aj počas pandémie, keď v celej Európe rástla miera úspor, dokázali ľudia u nás našetriť viac ako obvykle. V porovnaní s ostatnými kútmi Európy uchovávame nasporené vo veľkej miere na účtoch, prípadne ako hotovosť doma.

Charakteristickou črtou Slovákov je tendencia vlastniť svoju nehnuteľnosť. To je pre mnohých tá najpohodlnejšia investícia. Uvidíme, ako s našou konzervatívnosťou naloží budúcnosť prinášajúca nové možnosti investovať úspory do finančných aktív (podielové fondy, dlhopisy, akcie, a podobne).

Sporenie krok za krokom

Začiatky sporenia na Slovensku

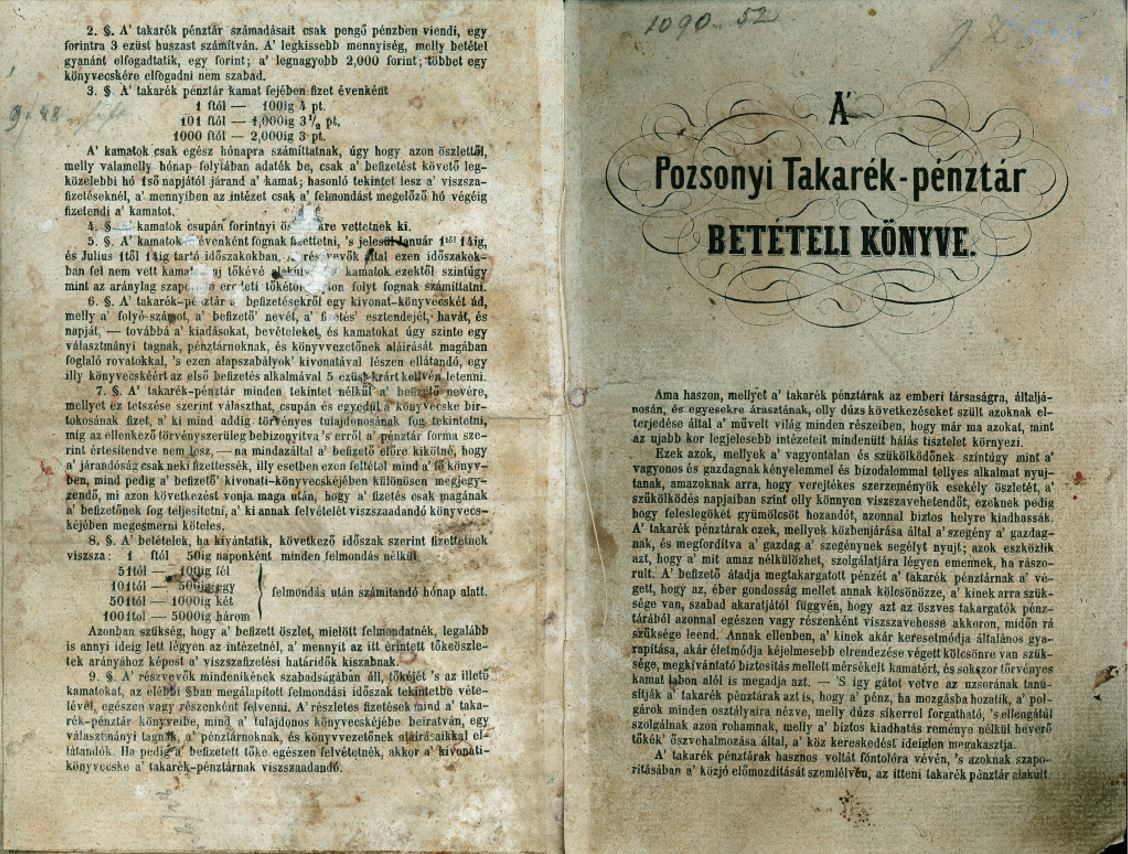

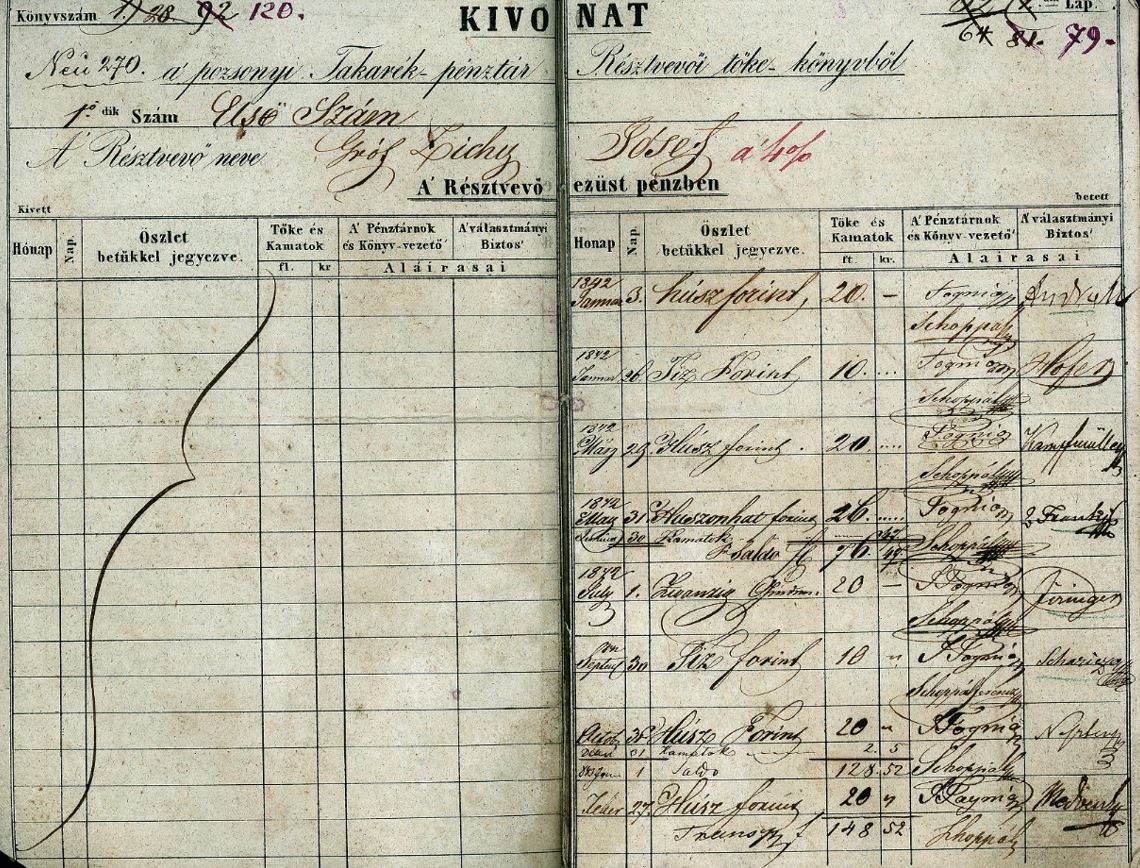

Sporenie na Slovensku má takmer 200-ročné korene. V prvej polovici 19.teho storočia začali vznikať prvé banky a ústavy ľudového peňažníctva. V tom období bola založená aj Bratislavská sporiteľňa. Bol to prvý samostatný peňažný ústav, kde si ľudia mohli uložiť až 2000 zlatých. Prvý vklad do tejto sporiteľne spravil gróf Jozef Zichy, ktorý si založil vkladnú knižku so sumou 20 zlatých – čo môžeme označiť aj za skutočný začiatok sporenia na území dnešného Slovenska.

Časom pribúdali ďalšie banky

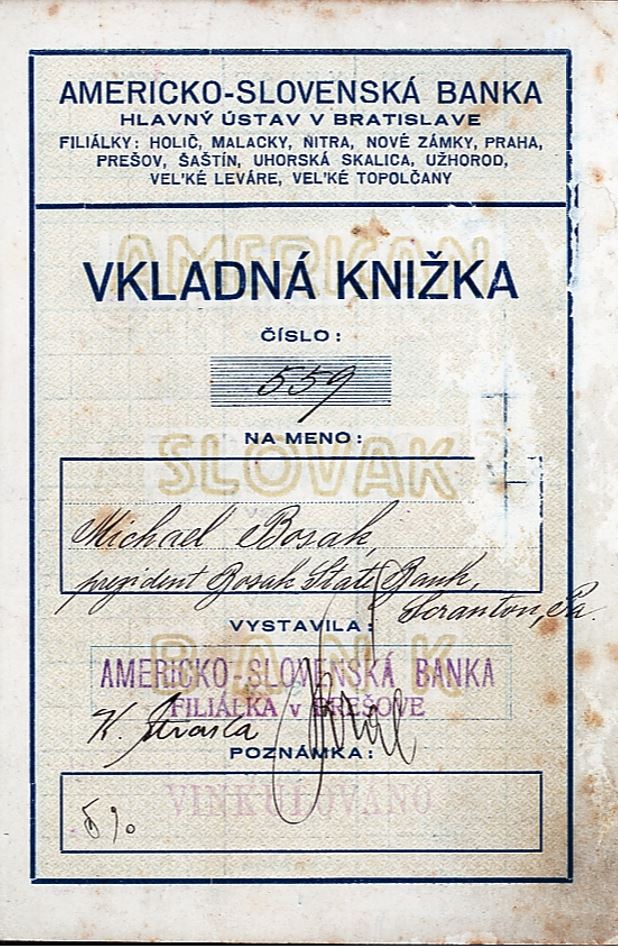

V roku 1886 bola založená Tatra banka, ktorá sa stala najväčším slovenským peňažným ústavom. Po vzniku Československa v roku 1918 prišli ďalšie možnosti, ako napríklad Americko-slovenská banka založená Michalom Bosákom, významným americkým bankárom slovenského pôvodu, ktorý chcel ľuďom na Slovensku priniesť moderné finančné služby. Krátko na to, v roku 1921, vznikla aj Slovenská všeobecná a úverná banka so sídlom v Bratislave.

Významnú úlohu pri šírení sporivosti medzi širokými ľudovými vrstvami na slovenskom vidieku zohrali aj nacionálne slovenské svojpomocné spolky s peňažným zameraním ako zárodok budúceho družstevného a ľudového peňažníctva, ktorých cieľom bola ochrana najchudobnejších vrstiev pred biedou a úžerou.

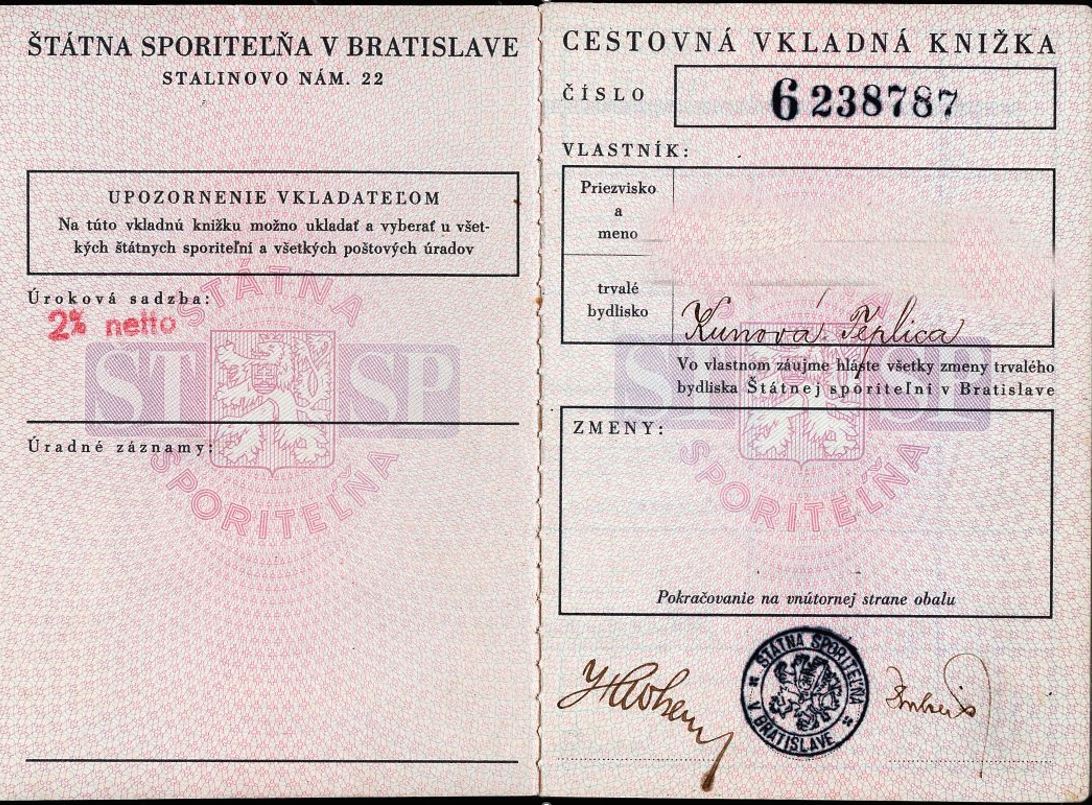

Rozmach sporenia prišiel najmä v 60. rokoch 20. storočia, keď Slovenská štátna sporiteľňa začala ponúkať sporenie pre širokú verejnosť. Vkladová činnosť sa postupne rozširovala na nové typy sporenia. Cestovné vkladné knižky sa úročili úrokom 1,5 %. Prémiové sporenie mladých od roku 1969 malo motivovať mladých ľudí k pravidelnému sporeniu. Sporenie sa tak stalo bežnou súčasťou každodenného života.

Súčasnosť: Vkladné knižky nahradili sporiace účty a neskôr – jednotky a nuly

Dnes máme vďaka internet bankingu a mobilným aplikáciám prístup k svojim úsporám kedykoľvek a kdekoľvek. Za uplynulé desaťročia sme prešli dlhú cestu – od grófa Zichyho s jeho prvou vkladnou knižkou až po finančné aplikácie na našich smartfónoch.

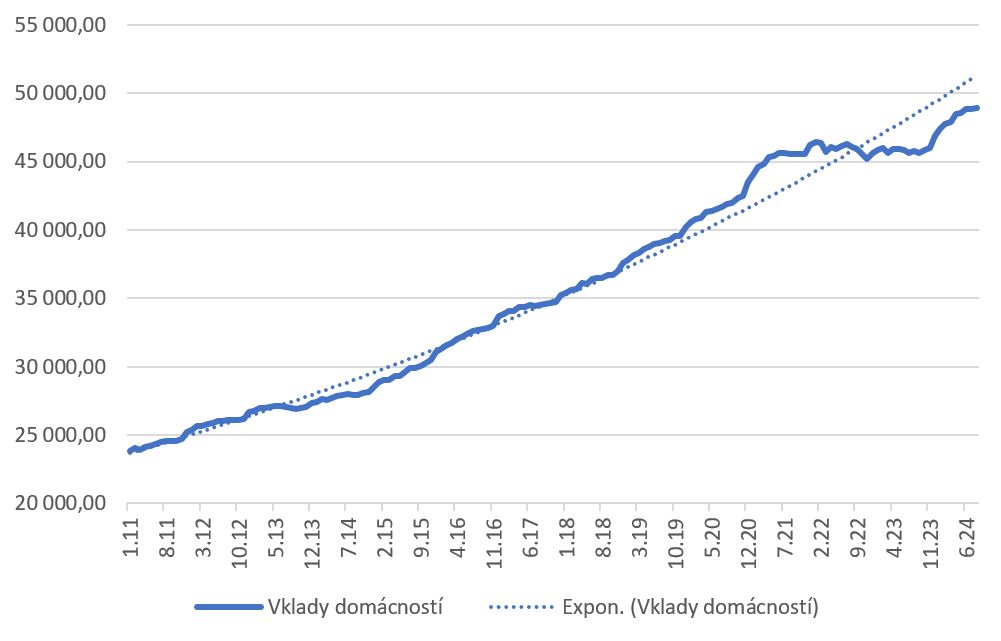

Ako sa darilo domácnostiam sporiť v predchádzajúcich rokoch?

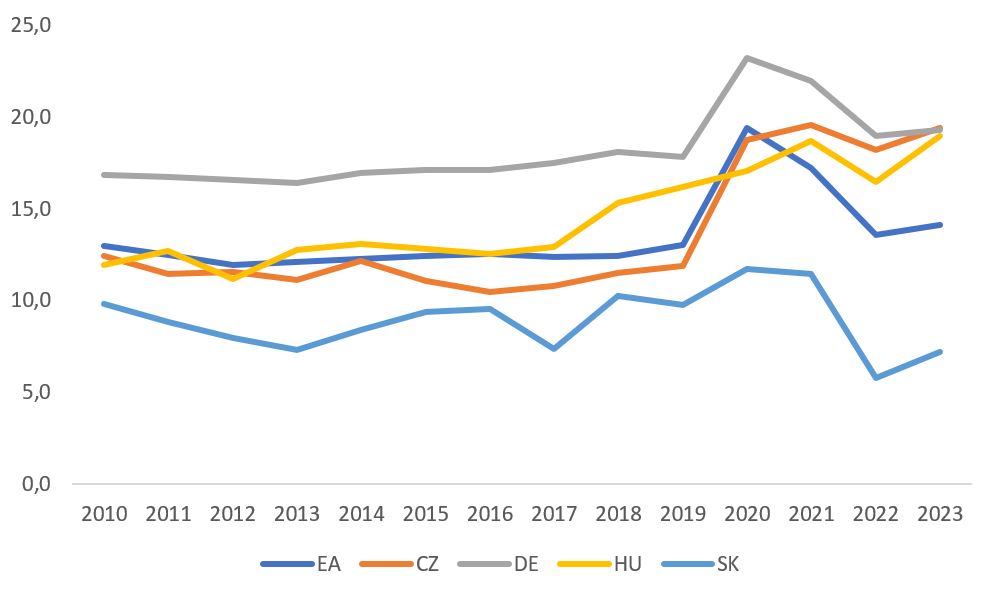

Ako sme na tom za posledné roky v porovnaní s ostatnými Európanmi?

V posledných rokoch sa ukázalo, že Slováci sa líšia v prístupe k sporeniu. Počas pandémie (2020-2021) sa miera úspor zvýšila v celej Európe, najmä kvôli pandemickým obmedzeniam a neistote. Slováci však napriek tomu nešetrili výrazne viac ako obvykle. V nasledujúcom období vysokej inflácie (2022-2023) väčšina krajín pokračovala vo zvýšenom tempe úspor, niekde dokonca ešte viac než počas pandémie. Na Slovensku však sporenie zostalo pod dlhodobým priemerom, na rozdiel od krajín ako Česko a Maďarsko, kde úspory ďalej rástli.

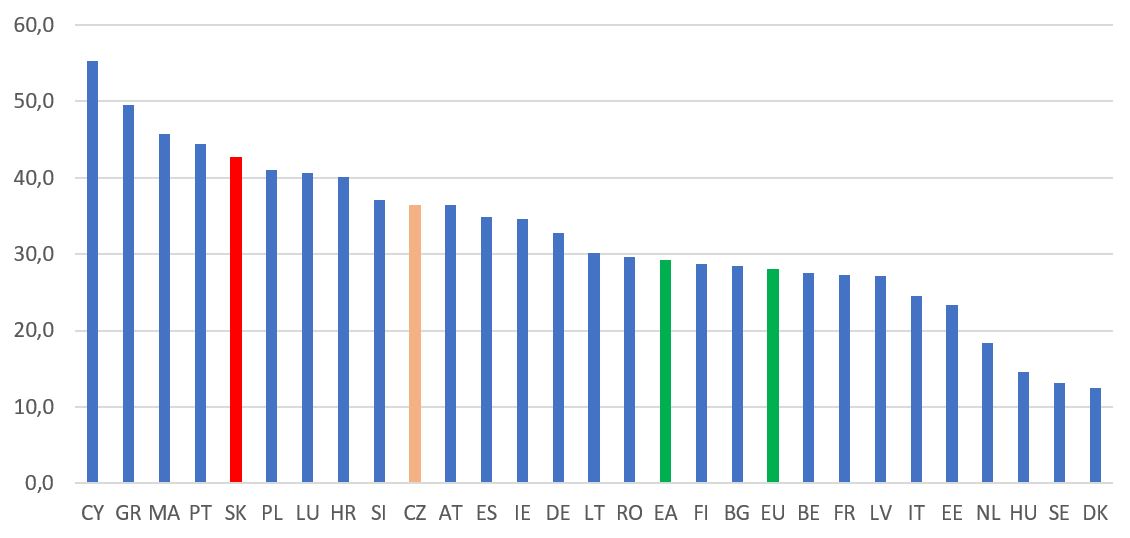

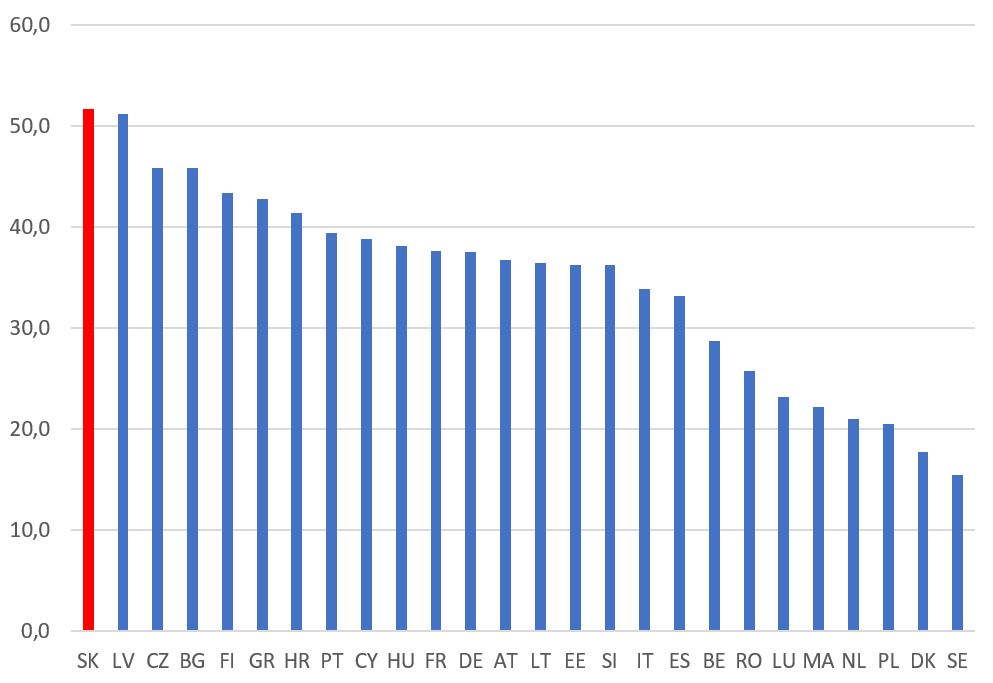

Kde Slováci uchovávajú svoje finančné rezervy?

Z dlhodobého pohľadu Slováci naďalej patria ku konzervatívnym sporiteľom. V porovnaní s ostatnými európskymi krajinami uchovávame nasporené finančné rezervy vo väčšej miere vo forme bankových vkladov, prípadne aj v držbe hotovosti. Slovenské domácností veľmi málo investujú do ostatných, z dlhodobého hľadiska viac výnosných finančných aktív (podielové fondy, dlhopisy, akcie, a podobne). Slováci vo veľkej miere vlastnia svoju nehnuteľnosť. Veľká časť našich príjmov a dá sa povedať aj úspor smeruje práve do nehnuteľností.

Od prvej vkladnej knižky až po dnešné digitálne aplikácie je sporenie pre Slovákov prirodzeným spôsobom, ako si zabezpečiť budúcnosť. Svetový deň sporenia nám pripomína nielen storočie tejto tradície, ale aj hodnotu, ktorú sporenie predstavuje v našom každodennom živote. Aj dnes, v čase rýchlych technológií, sa oplatí myslieť na rezervu pre horšie časy a na budúcnosť, ktorú si môžeme zodpovedným sporením vybudovať.

Dataset

58.25 kBNárodná banka Slovenska

oddelenie komunikácie

Imricha Karvaša 1, 813 25 Bratislava

Kontakt: press@nbs.sk

Šírenie je dovolené len s uvedením zdroja.