Bude digitálne euro pre naše banky výzvou?

Analytický komentár #141

6. novembra 2024

Digitálne euro by malo priniesť výhody pre spotrebiteľov aj obchodníkov. Určité výhody môžu z neho vyplynúť aj pre bankový sektor a v širšom ponímaní aj pre finančnú stabilitu. Celkovo sa však očakáva, že digitálne euro môže byť pre banky výzvou. Dôvodom je, že časť prostriedkov prekonvertovaných na digitálne euro bude pochádzať z vkladov v bankách. Ak by bol tento úbytok výraznejší, mohlo by to zhoršiť likvidnú situáciu bánk.

Národná banka Slovenska sa preto tejto téme venovala v Správe o finančnej stabilite – november 2023 a na svojej webovej stránke má k tejto téme osobitnú časť. Napriek tomu, že od predpokladaného zavedenia digitálnej hotovosti nás delí ešte niekoľko rokov, tento komentár ponúka bližší pohľad na vzťah digitálneho eura a domáceho bankového sektora.

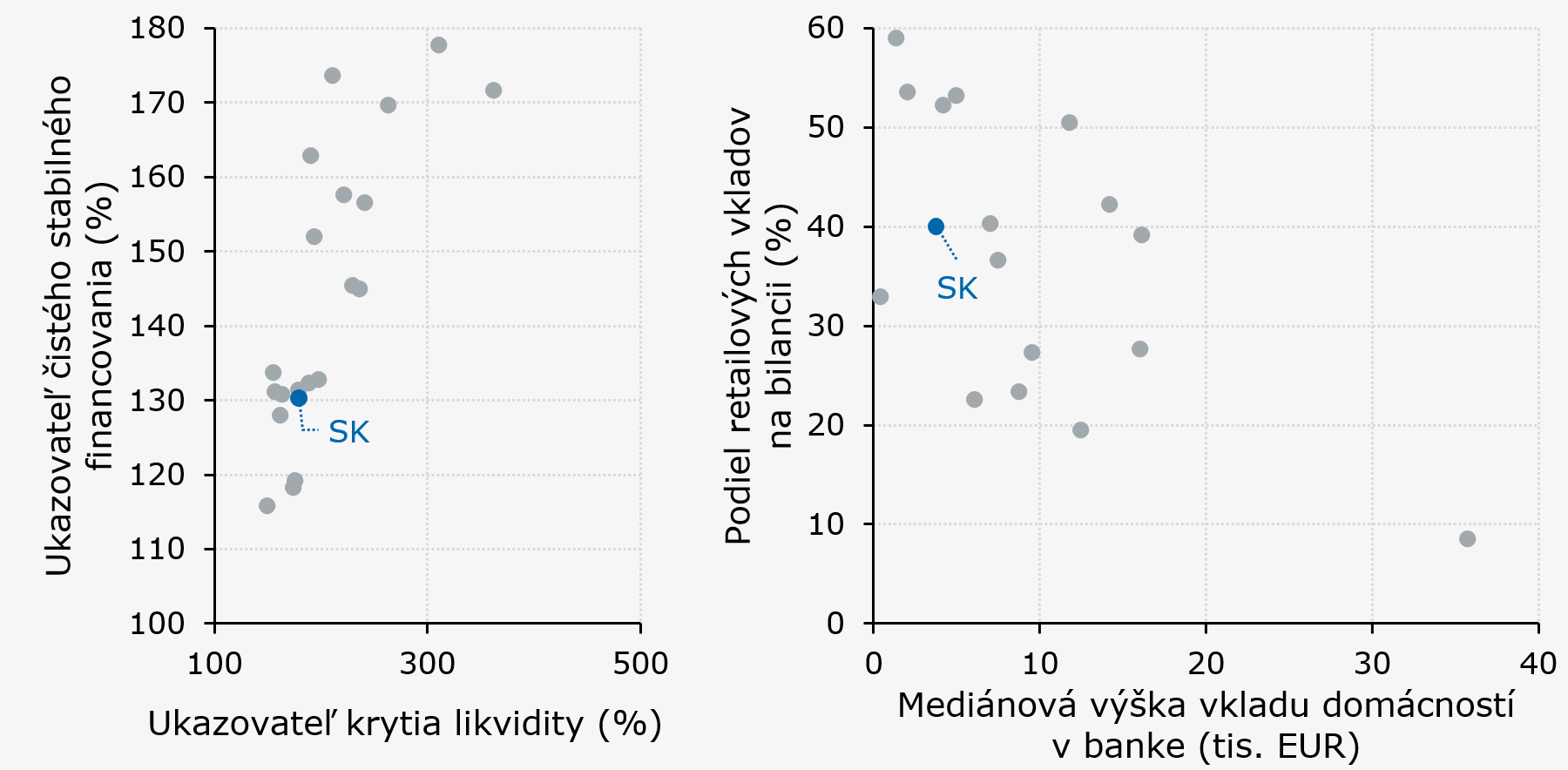

V porovnaní s ostatnými bankovými sektormi v eurozóne je náš bankový sektor viac vystavený potenciálnemu vplyvu zavedenia digitálneho eura

Dôvodom je najmä vysoká závislosť bánk na vkladoch domácností a v priemere nižšie zostatky na účtoch domácností.

Vplyv digitálneho eura na banky bude závisieť od množstva faktorov, ktoré sa budú meniť v čase

Nejde iba o nastavenie limitu na veľkosť digitálnej peňaženky, ale tiež o mieru akceptácie digitálneho eura verejnosťou a možné zmeny v platobných návykoch. Rizikom môže byť, že v prípade bankovej krízy budú ľudia vnímať digitálne euro ako bezpečný prístav a výber vkladov sa ešte zintenzívni.

Z aktuálnych prieskumových dát a údajov za banky sa vplyv digitálneho eura na banky zatiaľ nejaví ako zásadný

Dôvodom je najmä kombinácia zatiaľ relatívne nižšej akceptácie digitálnej meny, heterogénnej štruktúry transakčných účtov, predpokladaného limitu na veľkosť digitálnej peňaženky a silnej finančnej pozície našich bánk.

Autor

Daniel Hajdiak

financna.stabilita@nbs.sk

Ako je to vlastne s digitálnymi menami a prečo sa začali objavovať aj digitálne meny centrálnych bánk?

Aj keď myšlienka digitálnych mien má viac ako 40 rokov, až v ostatných rokoch zažíva fázu silnej expanzie.

Katalyzátorom rozvoja je rastúci dopyt po digitálnych menách v prostredí nových technológií, predovšetkým blockchainu. Digitálne meny môžeme rozdeliť na kryptomeny, ktorých operačný a platobný ekosystém je decentralizovaný, a centrálnou bankou vydávané digitálne meny (CBDC). Kryptomeny si svoju popularitu budujú už od roku 2009 a ťažia predovšetkým zo špekulatívneho dopytu investorov. Koncept CBDC sa začal intenzívnejšie rozvíjať pred desiatimi rokmi.1 V kontraste s kryptomenami sú CBDC definované ako zákonné platidlo, zatiaľ čo kryptomeny sú dnes považované viac za investíciu.2

Dnes sa otázkou CBDC zaoberá viac než 100 centrálnych bánk, vrátane Európskej centrálnej banky (ECB).3 Ich používanie je cielené hlavne na retailových spotrebiteľov, ktorým by malo priniesť vyššiu mieru pohodlia, bezpečnosti a spotrebiteľskej skúsenosti oproti iným platobným metódam. Zavedenie CBDC je výsledkom prirodzeného aj vynúteného vývoja. Na jednej strane klesá využívanie tradičnej hotovosti na úkor bezhotovostných platieb. Peniaze ako prostriedok výmeny už mnohokrát menili svoju podobu aj bez pričinenia centrálnych bánk. Na strane druhej, potenciálne rozšírenie kryptomien na platobné účely, ale aj vývoj iných konkurenčných CBDC, by boli výzvou pre menovú suverenitu ECB. Na stole sú otázky týkajúce sa aj operačnej bezpečnosti platieb zabezpečovaných tretími stranami. Preto aj ECB pri digitálnom eure sleduje tri strategické ciele. Ide o posilnenie pozície eura v globálnom finančnom svete, získanie alternatívy, resp. nezávislosti od dominantných mimo-európskych platobných riešení a aspekt sociálnej inklúzie.4

Akým spôsobom môže digitálne euro ovplyvniť banky a prečo sú tie naše citlivejšie?

Zavedenie digitálneho eura prinesie výhody pre spotrebiteľov a obchodníkov, ale pre bankový sektor bude predstavovať novú výzvu.

Ľudia si totiž budú môcť naplniť digitálnu peňaženku buď z tradičnej hotovosti alebo prevodom prostriedkov z bežného účtu v banke. Popri tradičnej hotovosti a bežných účtoch, na ktoré sú spravidla naviazané debetné a kreditné karty, bude digitálne euro predstavovať novú formu platobného prostriedku. Inak povedané, pri zavedení digitálneho eura spotrebitelia podľa vlastnej preferencie presunú časť hotovosti a časť prostriedkov z bežných účtov do svojich digitálnych peňaženiek.

Základné vlastnosti digitálneho eura určia mieru jeho obľúbenosti medzi ľuďmi. Aktuálne dopadové štúdie5 hovoria najčastejšie o maximálnom objeme 3 tis. €, ktoré bude môcť spotrebiteľ v každom momente držať vo forme digitálneho eura. Dôležitou črtou bude možnosť prepojiť digitálnu peňaženku s bankovým účtom, čo umožní prijímať a posielať platby v digitálnom eure nad uvedený limit (ak na danom bankovom účte bude dostatok prostriedkov, resp. pri prijatí sumy presahujúcej stanovený limit sa časť z nej automaticky prevedie z digitálnej peňaženky na prepojený bežný účet). Primárnym distribučným miestom na založenie a správu digitálnej peňaženky budú preto banky, v ktorých má spotrebiteľ bežný účet, prípadne vybrané verejné inštitúcie (napr. pošty). Z digitálnej peňaženky bude možné vykonať platobné prevody online aj offline, a to prostredníctvom špeciálne vydávaných platobných prostriedkov (napríklad kariet), bankomatov, alebo priamo prevodom na distribučných miestach. Transakcie v digitálnom eure budú anonymizované a prístup do digitálnej peňaženky zabezpečený. Keďže ide o priamu alternatívu hotovosti, zostatok digitálneho eura nebude úročený, a zároveň používanie digitálneho eura nebude spoplatnené.

Práve otázka koľko prostriedkov z bežných účtov klientov bude prevedených do digitálneho eura je kľúčová pre banky. V teoretickom prípade, keď by sa spotrebitelia rozhodli naplniť svoje digitálne peňaženky len znížením tradičnej hotovosti, banky by si mohli pri zavedení digitálnej meny dokonca znížiť náklady na manipuláciu s hotovosťou. Skôr sa však predpokladá, že digitálne peňaženky sa budú plniť najmä presunom prostriedkov z bežných účtov. Práve trvalý presun časti bežných účtov do digitálnych peňaženiek môže mať negatívny vplyv na likviditu aj ziskovosť bánk6. Veľkosť tohto presunu bude závisieť od viacerých faktorov, najmä však od (i) miery akceptácie digitálneho eura spotrebiteľmi, (ii) nastavenia limitu na veľkosť digitálnej peňaženky a (iii) štruktúry vkladov domácností ako aj ich celkový význam pre konkrétnu banku alebo bankový sektor.

Hoci limit na veľkosť digitálnej peňaženky bude stanovený v rámci eurozóny jednotne, citlivosť bankových sektorov jednotlivých krajín na zavedenie digitálneho eura bude rôzna. Vplyv zavedenia digitálneho eura na banky bude intenzívnejší v krajinách, kde:

- retailové vklady predstavujú významnejšiu zložku zdrojov financovania bánk,

- priemerné zostatky na bankových vkladoch obyvateľov sú nominálne nižšie,

- likvidné rezervy bánk sú na nižších úrovniach a

- bude digitálne euro rozšírenejšie a digitálna peňaženka vo väčšej miere nahradí bankové účty než hotovosť.

Slovenské banky majú z pohľadu digitálneho eura citlivejší obchodný model

Zdroj: ECB (Data Portal; HFCS)

Poznámka: Údaje sú k 31. 12. 2023, výnimkou sú údaje o mediánovej výške vkladov domácností v bankách (HFCS), ktoré sú k 31. 12. 2021.

V odhadoch celkového vplyvu zavedenia digitálneho eura na banky bude potrebné zohľadniť predovšetkým mieru jeho akceptácie u obyvateľstva. Tú je momentálne náročné odhadnúť predovšetkým z dôvodu nízkeho povedomia o digitálnom eure medzi obyvateľmi.7 Dodatočným faktorom bude aj možná zmena transakčného správania sa spotrebiteľov po sprístupnení ďalšej platobnej metódy, predovšetkým na úkor bankových prevodov a kartových transakcií alebo tradičnej hotovosti.

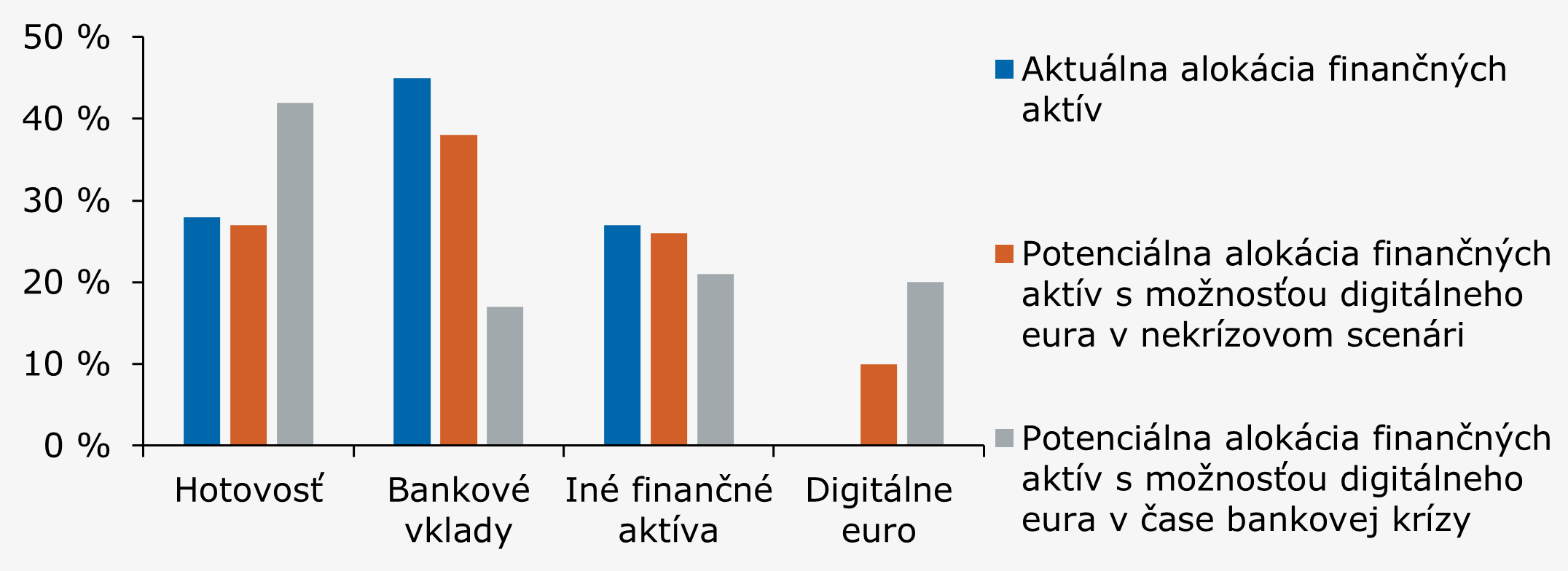

Možno predpokladať, že citlivosť bánk na pokles vkladov by sa v krízových časoch zavedením digitálneho eura výrazne zintenzívnila. Význam hotovosti totiž u obyvateľstva v krízových časoch spravidla rastie. V digitálnom eure by klienti bánk, popri možnosti výberu hotovosti z bankového účtu, mali ďalšiu možnosť okamžitého presunu časti svojich bankových úspor na digitálny účet do centrálnej banky. Napríklad prieskum8 v Nemecku ukazuje, že ochota využiť digitálne euro by sa v prípade bankovej krízy oproti bežnému stavu zdvojnásobila, čo by potenciálne prehĺbilo pokles vkladov v bankách.

Význam „peňazí v centrálnej banke“ zavedením digitálneho eura v kríze vzrastie

Zdroj: Bidder, R., Jackson, T., Rottner, M. (2024): „Will the digital euro strengthen financial stability? Yes, within certain limits“, Research brief, 66th edition

Poznámka: V grafe je zobrané potenciálne rozdelenie hypotetického portfólia finančných aktív domácností.

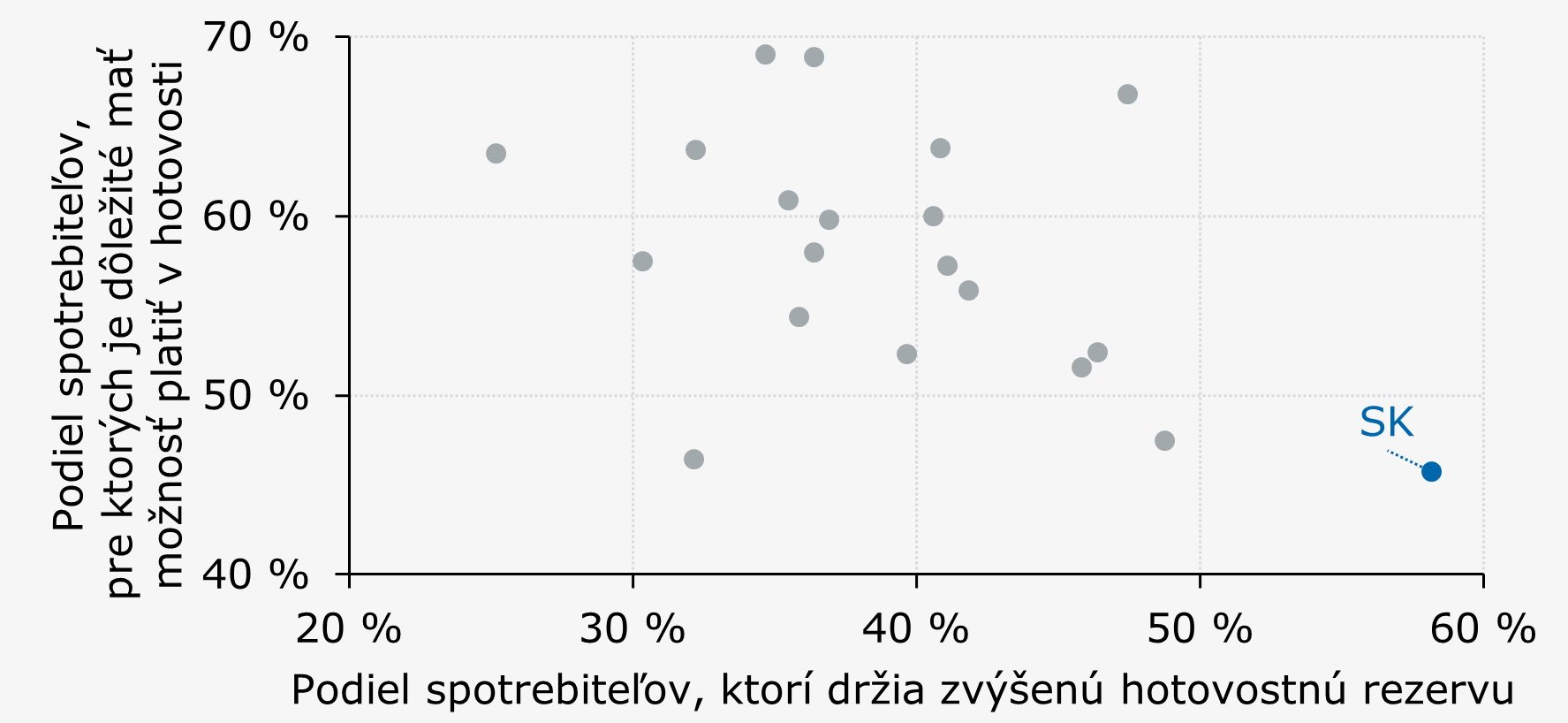

Pre Slovensko je tradične významný najmä kanál hotovosti ako uchovávateľa hodnoty. Z prieskumu ECB o platobných návykoch spotrebiteľov totiž vyplýva, že Slováci v porovnaní s inými krajinami využívajú hotovosť relatívne najviac ako prostriedok uchovania hodnoty, a zároveň ju relatívne najmenej považujú za dôležitú spomedzi možností platieb. Otázkou však ostáva, či bude dopyt Slovákov po digitálnom eure znamenať výraznejší presun bankových vkladov alebo výraznejší pokles tradičnej hotovosti v obehu. Pri pohľade na správanie sa spotrebiteľov a transakčný charakter digitálneho eura sa pravdepodobnejším scenárom javí skôr odlev bankových vkladov než zníženie objemu hotovosti, ktorú domácnosti používajú ako prostriedok uchovávania hodnoty.

Slováci využívajú hotovosť viac ako železnú rezervu, menej na platby

Zdroj: ECB SPACE 2022 (Study on the payment attitudes of consumers in the euro area)

Aký veľký odlev vkladov domácností môžu domáce banky očakávať pri zavedení digitálneho eura

Retailové vklady pre banky predstavujú objemovo významný, stabilný a málo nákladný zdroj financovania.

Ich podiel na celkových vkladoch klientov sa od roku 2009 pohybuje konštantne nad 55 %. Z pohľadu štruktúry financovania bánk a ich nákladovosti je dôležité, že bežné účty tvoria väčšinu retailových zdrojov. Okamžitý a významný presun časti bežných účtov retailu by spôsobil pokles likvidity, s presahom na ziskovosť a nárast závislosti na iných zdrojoch financovania.

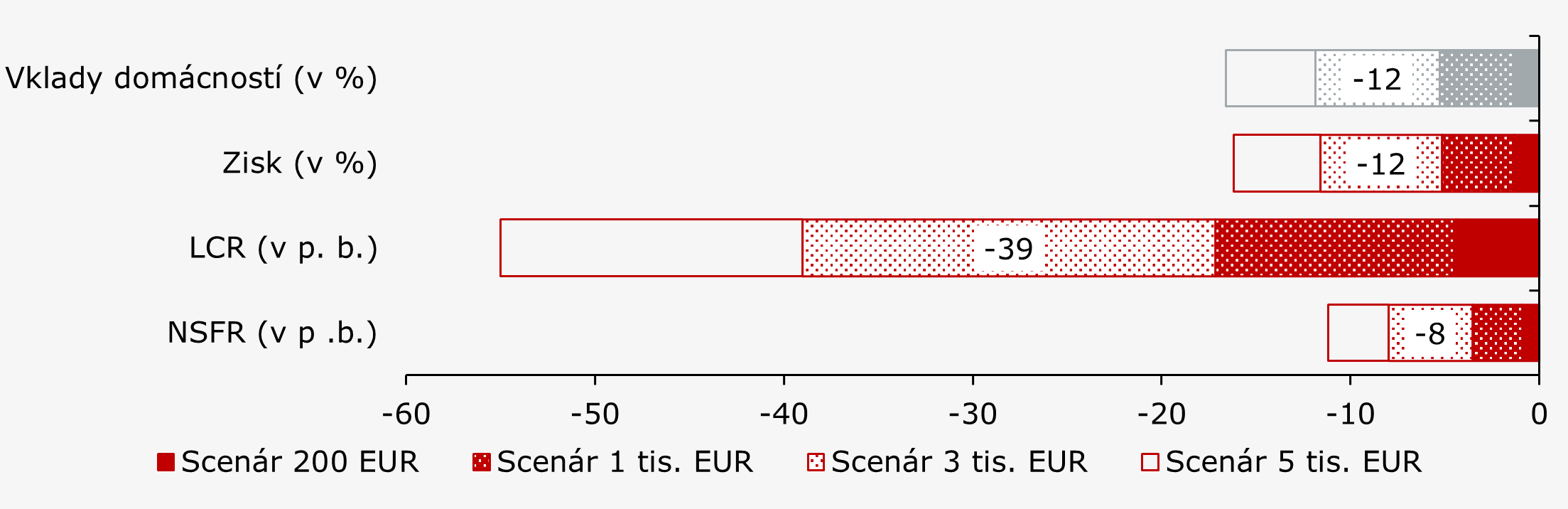

Vplyv zavedenia digitálneho eura na banky bude závisieť najmä od limitu na jeho držbu (holding limit). Význam tohto parametra pri jeho potenciálne plnom využití spotrebiteľom naznačujú simulácie vplyvu zavedenia digitálneho eura na ziskovosť a likviditu bánk. Nižšie sú graficky zobrazené scenáre s limitom od 200 € do 5 tis. €. V scenári, ak by každý klient naplno využil celý zostatok na svojom transakčnom účte, najviac však do výšky 3 tis. €, by odhadovaný odlev z celkových vkladov domácností dosiahol úroveň 12 %. Bez využitia zmierňujúcich opatrení by tento odlev spôsobil pokles ukazovateľa krytia likvidity (LCR) o 39 p. b. a ukazovateľa čistého stabilného financovania (NSFR) o 8 p. b. Pokles ziskovosti o 12 % vychádza z predpokladu nahradenia nízko-úročených vkladov domácností nákladovo-náročnejším financovaním z centrálnej banky (pri úrokovej sadzbe hlavných refinančných operácií na úrovni 3,4 %). Uvedené vplyvy na likviditu a ziskovosť v danom scenári nie sú zanedbateľné, ale z pohľadu finančnej stability by nepredstavovali výrazné riziko.

Objemový limit ako kľúčový parameter vplyvu na bankový sektor

Zdroj: NBS

Poznámka: Uvedené scenáre majú za cieľ ukázať dôležitosť nastavenia objemového limitu pri jeho plnom využití, t. j. bez zohľadnenia miery afinity k digitálnemu euru. Základným scenárom je stanovenie objemového limitu 3 tis. €. Minimalistický scenár s objemovým limitom 200 € zohľadňuje nastavenia digitálneho eura s obmedzením pre off-line prostredie. Ostatné scenáre sú hypotetické. Vplyv daného scenára na jednotlivé veličiny je súčtom vplyvov scenárov s nižším objemovým limitom. Vlastné prepočty na základe údajov k 31. 12. 2023.

Kľúčovým parametrom bude podiel spotrebiteľov, ktorí sa rozhodnú digitálne euro využívať.9 V rámci prieskumu10 malo na používanie digitálneho eura vyslovene zamietavý názor 58 % respondentov. Pre potreby simulácie sme tak uvažovali s mierou afinity k digitálnemu euru na úrovni 42 %.11 Vzhľadom na to, že len tretina respondentov počula pred prieskumom o digitálnom eure, je potrebné pristupovať k interpretácii výsledkov s opatrnosťou.

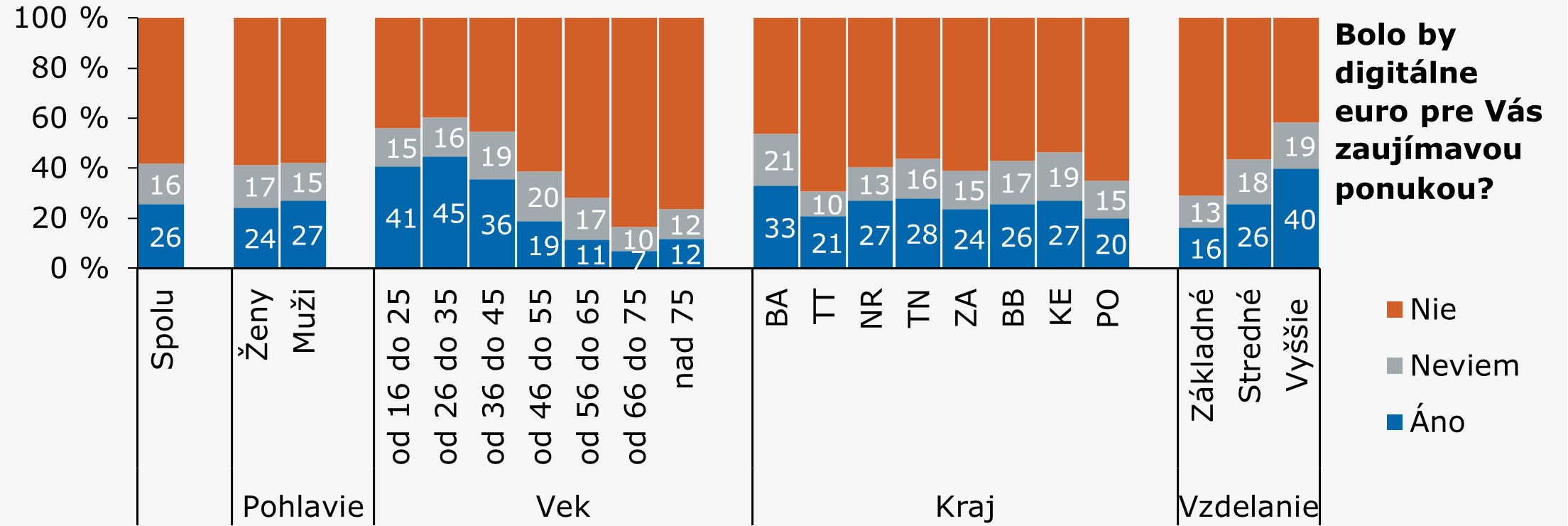

Úlohu pri odhade vplyvu zavedenia digitálneho eura môže zohrať aj štruktúra klientely banky. Vo vykonanom prieskume boli medzi jednotlivými demografickými skupinami pozorované rozdiely. Viac naklonení využívať digitálne euro boli predovšetkým ľudia mladší ako 45 rokov, ľudia s dosiahnutým vyšším vzdelaním a rezidenti bratislavského kraja. Naopak, pohlavie respondenta nebolo z pohľadu afinity k digitálnemu euru významné.

Podpora digitálneho eura je silnejšia hlavne u mladších a u ľudí s vyšším vzdelaním

Zdroj: Prieskum agentúry FOCUS z apríla 2024 na vzorke 1 224 respondentov

Z pohľadu individuálnej banky bude dôležitým faktorom aj význam vkladov domácností na jej bilancii a objem ich transakčnej časti. Vzhľadom na účel a podstatu digitálneho eura budú väčšiemu riziku vystavené banky, ktoré klienti využívajú na bežné platby. Zároveň, potenciálne silnejšiemu presunu vkladov do digitálneho eura budú vystavené banky s vyšším podielom vkladov so zostatkom pod objemovým limitom.

Údaje od bánk12 poskytujú detail o transakčnej časti portfólia bežných účtov domácností z pohľadu demografie a bonity. Z celkového zostatku vkladov domácností má transakčný charakter približne 55 %, pričom so zostatkom maximálne do 3 tis. €13 je to len 12 % z celkových vkladov domácností. Táto časť vkladov podlieha potenciálne riziku presunu do digitálneho eura za predpokladu, že každý z klientov využije túto možnosť naplno. V prípade, ak by sa na uvedený objem aplikovala miera afinity k digitálnemu euru14 z prieskumových dát, odhadovaný presun vkladov do digitálneho eura by predstavoval takmer 5 % z celkových vkladov domácností.

Štruktúra vkladov a náklonnosť ľudí k digitálnemu euru výrazne znižujú odhad odlevu

Zdroj: NBS

Poznámka: Údaje na základe štruktúry a zostatkov vkladov domácností k 31. 12. 2023.

Vplyv na banky umocňuje fakt, že v ohrození presunu do digitálneho eura sú najlacnejšie a najstabilnejšie zdroje, ktoré banky v bilancii majú. Do úvahy bude potrebné brať aj stratégie bánk ohľadom nahradenia presunutých vkladov, cieľované hodnoty likviditných ukazovateľov, ale napríklad aj zohľadnenie potenciálne zvýšených úrokových nákladov na alternatívne zdroje do úrokových sadzieb na úveroch. Banky môžu plne absorbovať presunuté vklady bez protiopatrení, len ak majú dostatočné likvidné rezervy. V scenári s objemovým limitom 3 tis. € a mierou afinity 42 % by odlev 5 % vkladov domácností do digitálneho eura spôsobil pokles LCR a NSFR o 15 p. b., resp. o 3 p. b. Ak by banky kompenzovali presun vkladov novými zdrojmi, tieto budú nákladnejšie a z pohľadu ukazovateľov likvidity považované za menej stabilné. Zároveň, v prípade zabezpečeného financovania budú banky musieť disponovať dostatočným objemom nezaťažených akceptovateľných aktív. Pri refinancovaní centrálnou bankou by zisk v scenári poklesol takmer o 5 %.

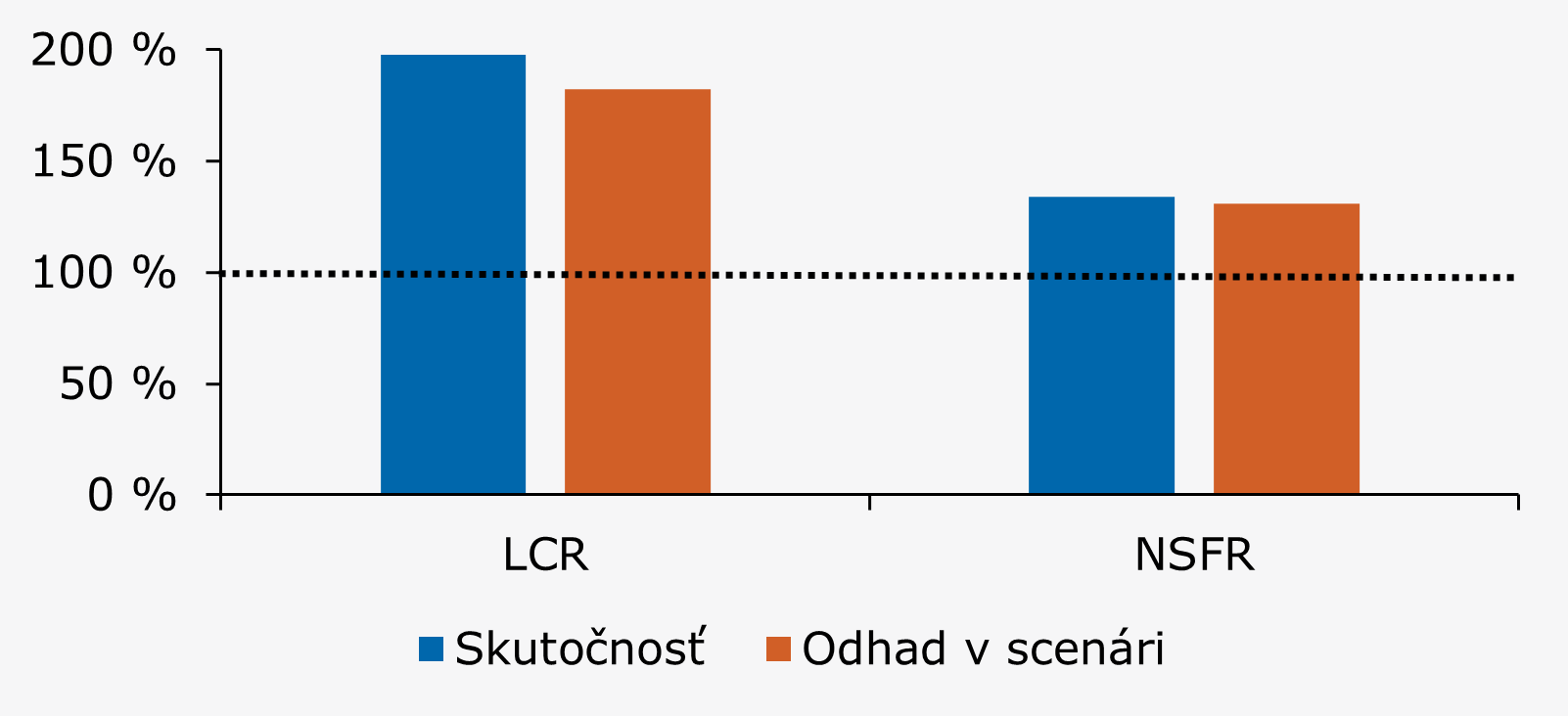

Likviditná pozícia bankového sektora by mala po zavedení digitálneho eura ostať silná

Zdroj: NBS

Poznámka: LCR – ukazovateľ krytia likvidty, NSFR – ukazovateľ čistého stabilného financovania. Údaje sú k 31. 12. 2023. Hodnoty LCR a NSFR, ako aj vplyv zavedenia eura zohľadňuje len skupinu bánk, ktorá poskytla údaje o transakčných účtoch. V scenári je objemový limit na úrovni 3 tis. €, resp. najviac do výšky zostatku klienta na jeho transakčnom účte pri miere afinity 42 %.

Z pohľadu finančnej stability je kľúčové, že odhadovaný okamžitý presun 5 % vkladov domácností nepredstavuje výrazný podiel vkladov, a preto sa neočakáva zásadný vplyv na bankový sektor. Banky aktuálne disponujú dostatočnou ziskovosťou aj likvidnými rezervami, aby tento odlev vkladov v bežných podmienkach zvládli. Spotrebiteľská skúsenosť s digitálnym eurom navyše určí, či digitálne euro z pohľadu využívania finančných aktív spotrebiteľa nahradí skôr bankové vklady alebo hotovosť.15 Rizikom však môže byť správanie spotrebiteľov v prípade obáv o zdravie bankového sektora, čo by mohlo procyklicky zintenzívniť odlev vkladov.

Poznámky

[1] Prvou centrálnou bankou vydávanou digitálnou menou boli prostriedky na platobných kartách Avant. Vydávala ich fínska centrálna banka v období rokov 1993 až 2006. Ľudia ich využívali na úhradu v telefónnych automatoch a parkomatoch. Plnohodnotný vývoj CBDC možno datovať od roku 2014, keď projekt spustila čínska centrálna banka. (naspäť do textu)

[2] S investíciami do kryptomien sú spojené aj určité riziká. Bližšie informácie sú uvedené v Správe o finančnej stabilite – november 2023 (Box 1). (naspäť do textu)

[3] CBDC možno aktívne používať v Číne, Nigérii, na Bahamách a na Jamajke. (naspäť do textu)

[4] Rozšírenie platobných možností pre ľudí bez bankového účtu alebo mobilného zariadenia. Digitálnu peňaženku bude možné zriadiť aj obsluhovať nielen elektronicky alebo priamo prostredníctvom bánk, ale aj prostredníctvom vybraných verejných inštitúcií. Zároveň bude digitálna peňaženka použiteľná nielen prostredníctvom mobilného zariadenia, ale aj účelovo vydávaných platobných prostriedkov (napr. platobných kariet). (naspäť do textu)

[5] Meller, B., Soons, O.(2023): „Know your (holding) limits: CBDC, financial stability and central bank reliance“, ECB Occasional paper, Series No 326. (naspäť do textu)

[6] Dôsledky prispôsobenia sa digitálnemu euru komerčnými bankami boli popísané v Správe o finančnej stabilite – november 2023 (Box 5). Potenciálny odlev vkladov do digitálneho eura môže pre banky znamenať (1) zhoršenie likviditného profilu, (2) predraženie zdrojov financovania, (3) vyššiu citlivosť na zmeny úrokových sadzieb a (4) nárast závislosti na alternatívnych zdrojoch financovania. (naspäť do textu)

[7] Zo zatiaľ zverejnených prieskumov ohľadom digitálneho eura (AT, DE, ES, FI, FR, IE a SK) sa miera povedomia o digitálnom eure pohybuje od 20 % do 68 %. Podiel potenciálnych používateľov eura sa pohybuje v užšom rozmedzí, od 26 % do 54 %. V prípade Slovenska je poznateľnosť digitálneho eura na úrovni 34 % a podiel potenciálnych používateľov na úrovni 26 % (42 % v prípade zohľadnenia všetkých neodmietavých odpovedí). (naspäť do textu)

[8] Prieskum Deutsche Bundesbank v publikácii: „Will the digital euro strengthen financial stability? Yes, within certain limits„, 66th edition, June 2024. (naspäť do textu)

[9] Intenzita používania digitálneho eura z pohľadu konkrétneho jednotlivca (priemerný zostatok digitálneho eura v digitálnej peňaženke, jeho obrátkovosť a opakované dotovanie digitálnej peňaženky po vyčerpaní zostatku) nebola v odhadoch zohľadnená. (naspäť do textu)

[10] Cupák, A., Gertler, P., Hajdiak, D., Klacso, J., Rychtárik, Š. (2024): „Survey of potential users of the Central Bank Digital Currency: New evidence from Slovakia“, NBS Occasional paper. (naspäť do textu)

[11] Záujem o digitálne euro prejavilo 26 % respondentov, 16 % sa nevedelo, resp. nechcelo k otázke vyjadriť. (naspäť do textu)

[12] Zberu dát sa zúčastnili vybrané banky na Slovensku. Anonymizované údaje o bežných účtoch obsahovali informáciu o zostatku na bežnom účte k 31. 12. 2023 a demografických charakteristikách klienta (pohlavie, vek, vzdelanie a kraj). Zozbieraných bolo viac než 2,5 mil. záznamov. (naspäť do textu)

[13] Najčastejšie komunikovaná výška objemového limitu digitálneho eura v dopadových štúdiách. (naspäť do textu)

[14] Potenciálna afinita k digitálnemu euru je oproti výsledku prieskumu (42 %) u klientov bánk nižšia (40 %; afinita klientely jednotlivých bánk, ktoré sa na zbere dát podieľali, sa pohybuje v rozmedzí 37 % až 46 %). (naspäť do textu)

[15] Podľa odhadov ECB by 56 % celkového objemu digitálneho eura malo pochádzať z bankových vkladov, zostatok z poklesu bežnej hotovosti. Kalkulácie na základe dát k 30. 9. 2021 pri obmedzení digitálnej peňaženky na úrovni 3 tis. € a možnosti používať digitálne euro výlučne v retailových platbách. (naspäť do textu)

Analytické komentáre nie sú oficiálnym stanoviskom Národnej banky Slovenska. Prezentujú názory analytikov odboru finančnej stability. Šírenie je povolené bez predchádzajúceho súhlasu, avšak s uvedením zdroja „Analytici finančnej stability“.

© Analytici finančnej stability