Makroprudenciálny komentár - marec 2026

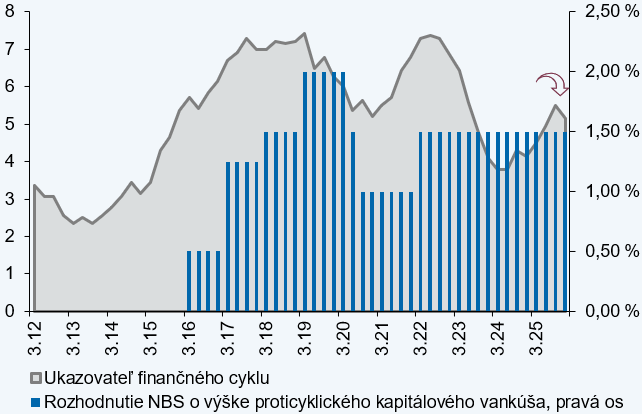

Proticyklický kapitálový vankúš sa nemení

Oživovanie finančného cyklu sa po roku a pol kontinuálnych rastov na konci minulého roka zastavilo. Jeho vývoj sa tak zosúlaďuje s vývojom ekonomiky, ktorá už vyše roka zmierňovala svoj rast. Práve oslabenie ekonomického sentimentu, pozvoľný rast nezamestnanosti a pribrzdenie rastu podnikových úverov bránili v závere minulého roka ďalšiemu oživeniu finančného cyklu. Úrokové sadzby sa na prelome rokov už zásadnejšie nehýbali. Úvery domácnostiam si naďalej udržali rast, aj tu však rástla najmä mediánová výška poskytnutej hypotéky, zatiaľ čo počet nových hypoték stagnoval. To sa odrazilo aj na trhu s nehnuteľnosťami, ktorý si udržal dvojciferný medziročný rast cien.

Súčasný vývoj je charakterizovaný narastajúcou neistotou. V tomto prostredí je dobré zachovať existujúci proticyklický kapitálový vankúš. Slovenský finančný sektor už dlhšie čelí rizikám, ktoré súvisia so slabnúcim ekonomickým rastom, pokračujúcou vojnou na Ukrajine, zmenami v colnej politike USA a s čoraz naliehavejšou potrebou ozdravenia slovenských verejných financií. K tomu sa aktuálne pridal vojenský konflikt na Blízkom východe, ktorý má potenciál vyvolať cenový šok, predovšetkým v cenách energií. Takýto scenár by nepriaznivo ovplyvnil ekonomický vývoj aj na Slovensku a v Európe, a pravdepodobne by si vyžiadal reakciu menovej politiky. Dobrou správou je, že slovenské banky majú dostatok voľného kapitálu. Banky si aj v tomto prostredí udržujú dobrú ziskovosť a likviditu, pričom miera zlyhaných úverov ostáva aj naďalej nízka. Kapitálová vybavenosť bánk, ich schopnosť vytvárať zisk, ako aj proticyklický kapitálový vankúš na úrovni 1,5 % rizikovo-vážených aktív poskytujú bankám dostatočný priestor na vysporiadanie sa s prípadnými stratami v prípade nepriaznivého vývoja a upevňujú ich schopnosť financovať ekonomiku.

NBS nepredpokladá zmenu CCyB v ďalšom štvrťroku

Zvýšená neistota a prítomné riziká budú zrejme ešte nejaký čas pretrvávať. To by sa malo odraziť v predpokladanej stagnácii finančného cyklu v nasledujúcom období, pričom jeho ďalší vývoj bude do značnej miery závisieť od situácie na úverovom trhu. V tejto fáze finančného cyklu nedochádza k nadmernej kumulácii cyklických rizík, riziká naakumulované v minulých rokoch sú však naďalej prítomné v bankových portfóliách.

V súčasnosti nedochádza ani k zvýšenému zlyhávaniu úverov, pričom banky majú dostatočný kapitál na úverovanie ekonomiky. Proticyklický kapitálový vankúš tak netreba meniť.

V prípade, že by došlo k zvýšeniu kreditných nákladov v dôsledku vyššieho zlyhávania úverov, NBS je pripravená bankám vytvoriť priestor na krytie zvýšených kreditných nákladov prostredníctvom zníženia proticyklického kapitálového vankúša.

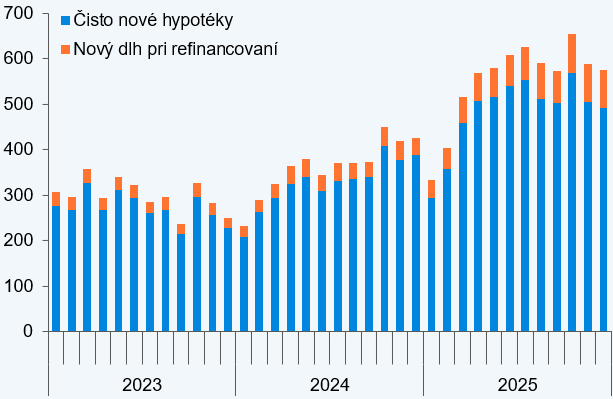

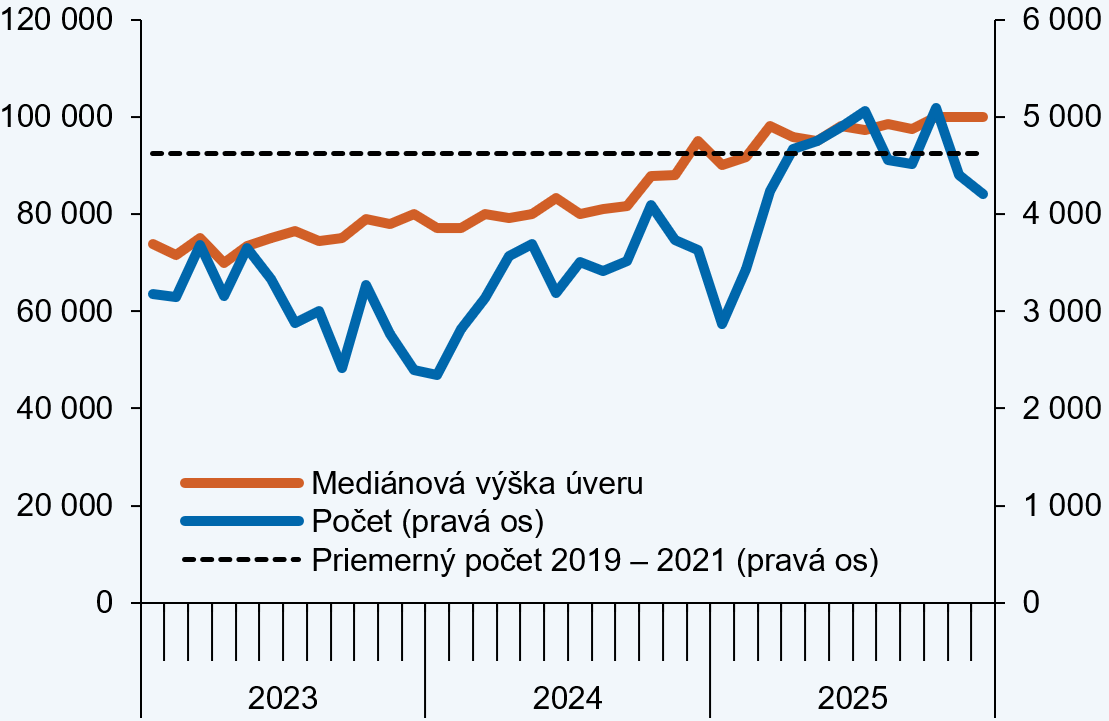

Trh s hypotékami potvrdil rastový trend

Zvýšená aktivita na hypotekárnom trhu pretrvala aj na prelome rokov 2025 a 2026. Najväčší počet hypoték za posledné tri roky bol poskytnutý v októbri 2025. Aj následne sa udržoval blízko priemeru spred nárastu úrokových sadzieb, a to vrátane začiatku roka 2026. Mediánová výška hypoték v druhej polovici roka síce spomalila rast, no aj tak postupne dosiahla okrúhlu hranicu 100 tis. €. Priemerná výška úrokovej sadzby sa od októbra už ďalej neznižovala a stabilizovala sa na 3,5 %. Ide zároveň o hodnotu tesne nad mediánom krajín EÚ. Z pohľadu úverových štandardov sa poskytovali prakticky rovnaké hypotéky ako v predchádzajúcom období. Rast portfólia od septembra 2025 do februára 2026 zrýchlil z 6,6 % na 8,0 % medziročne, hoci v nasledujúcich mesiacoch očakávame postupnú stabilizáciu tempa rastu.

Vývoj produkcie hypoték a mediánovej výšky a počtu čisto nových hypoték sa stabilizoval

Graf vľavo: Objem produkcie nových hypoték (mil. EUR)

Graf vpravo: Mediánová výška hypotéky poskytnutej v príslušnom štvrťroku a počet nových hypoték v rámci daného štvrťroka (EUR, ks)

Zdroj: NBS

Poznámka: Graf vľavo zobrazuje všetky hypotéky, graf vpravo zobrazuje hypotéky na kúpu nehnuteľností a na rekonštrukciu.

Produkcia spotrebiteľských úverov sa menila len minimálne, v poslednom štvrťroku 2025 veľmi mierne zaostala. Ani postupné zvyšovanie spotrebiteľských cien od roku 2022 neviedlo k rýchlejšiemu rastu spotrebného financovania. Úrokové sadzby sa naďalej držia blízko 9 %. Medziročné tempo rastu spomalilo na 5,9 %, zhodne v januári aj februári 2026.

Zlyhania hypoték zostávajú aj naďalej veľmi zriedkavé a ukazovatele kreditnej kvality zatiaľ nevykazujú výraznejšie zmeny. Pri spotrebiteľských úveroch podiel zlyhaní stúpol zo 7,3 % (priemer prvého polroka 2025) na 8,1 %.

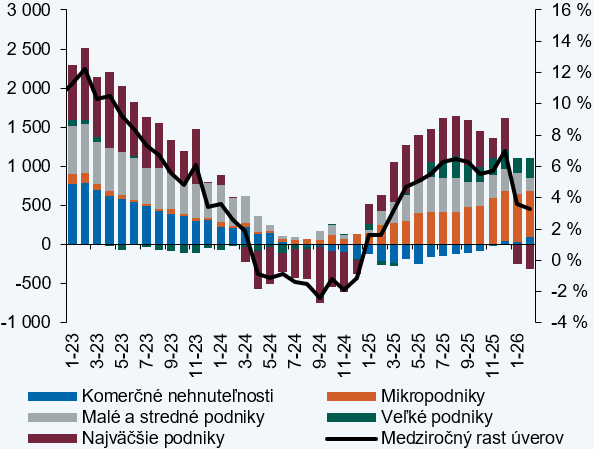

Ekonomické spomalenie vplýva na domáce podniky, pod tlakom je najmä priemysel

Za celý rok 2025 dosiahli podniky tržby, ktoré boli v stálych cenách len o 1,6 % vyššie ako v roku 2024. Medziročné zlepšenie tržieb nastalo vo väčšine ťažiskových odvetví. Výnimku tvoril maloobchod, kde medziročne vzrástol predaj tovarov bežnej spotreby, avšak pomerne výrazne poklesol ostatný predaj vrátane online predaja. V prípade priemyslu celkový vývoj v roku 2025 potiahol silný prvý štvrťrok, kým v druhej polovici roka sa dynamika utlmovala. Vývoj v priemysle formovala výroba dopravných prostriedkov, ktorá v druhej polovici roka zaznamenala pokles produkcie, exportu, ako aj nových objednávok. Januárová produkcia dopravných prostriedkov bola medziročne vyššia, kým objem exportu poklesol. Náročnú situáciu v ekonomike ilustruje indikátor ekonomického sentimentu, ktorý sa nachádza výrazne pod dlhodobým priemerom.

Rast podnikových úverov v poslednom štvrťroku 2025 spomaľoval. Začiatok roka 2026 priniesol podobne slabší rast úverov. Medziročný rast v decembri dosiahol 7 %. Úverová aktivita sa od septembra utlmovala a čisté prírastky úverov v poslednom štvrťroku 2025 boli záporné. Domáci sektor sa v rebríčku krajín EÚ nachádzal nad úrovňou mediánového medziročného rastu, v prípade krajín strednej a východnej EÚ išlo o jeden z nižších rastov. Vo februári sa medziročný rast podnikových úverov znížil na 3,3 %1. Za týmto spomalením stojí hlavne bázický efekt2, avšak aj utlmený prítok úverov v úvode roka 2026.

Spomalenie úverovej aktivity nastalo primárne v kategórii veľkých podnikov, kým vo veľkej časti podnikového portfólia pokračoval pomerne solídny rast úverov. Útlm v úverovaní vidieť v priemysle. Čerpanie úverov v sektore komerčných nehnuteľností sa postupne rozbieha. Oživenie v oblasti nehnuteľností však vidieť prevažne na dynamike úverov v stavebníctve ako aj v činnostiach v oblasti nehnuteľností. Významný príspevok k rastu úverov mali vybrané trhové služby. Z pohľadu veľkosti podniku zohrávajú dominantnú úlohu mikropodniky.

Podiel zlyhaných úverov zostáva blízko historických miním aj na začiatku roka 2026.3 Podiel zlyhaných úverov však rastie v podnikoch v priemysle a obchode, a obzvlášť v prípade malých a stredných podnikov4. Jedná sa však o izolované zlyhania5.

Najvýraznejšou zložkou úverového rastu boli úvery mikropodnikom

Medziročný rast úverov a príspevok jednotlivých typov podnikov k medziročnej zmene podnikových úverov (mld. EUR, %)

Zdroj: NBS, RBUZ

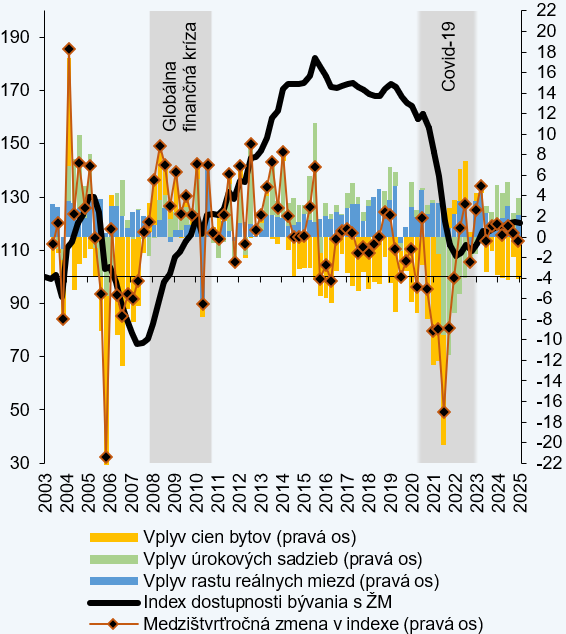

Ceny nehnuteľností si udržali rast, dostupnosť bývania ostáva na zníženej úrovni

Záujem o nehnuteľnosti neochladol ani na prelome rokov. Ceny nehnuteľností na sekundárnom trhu si udržali dvojciferné tempo medziročného rastu. Cena za m2 bytov inzerovaných na predaj bola vo februári 2026 v priemere vyššia o vyše 13 % ako vo februári 2025. Tento vývoj je v súlade aj s vývojom na úverovom trhu, kde sa medziročne zvýšila tak priemerná výška hypotéky, ako aj počet poskytnutých hypoték. Ceny ponúkaných bytov rástli dvojciferným medziročným tempom vo všetkých krajoch6. Najviac vzrástli ceny jednoizbových bytov, ktoré sú v priemere o pätinu drahšie ako pred rokom. Oproti minulému roku sú vyššie aj ceny domov. Tu je však vzhľadom na vyššie cenové úrovne a menší investičný dopyt nárast pomalší ako pri bytoch, rádovo v jednotkách percent.

Pokojnejšia situácia je aj na trhu s novostavbami, kde sú ceny inzerovaných novopostavených bytov medziročne vyššie približne o 4 %. Zároveň sa výrazne spomalil prítok nových dokončených bytov, keď v minulom roku bolo na Slovensku skolaudovaných nových bytov o pätinu menej7 ako pred rokom. V Bratislave bol tento prepad ešte výraznejší, pričom sa blížil až k polovici ich počtu spred roka. Jedná sa však o logický a prechodný dôsledok situácie spred vyše dvoch rokov, keď došlo v dôsledku zvýšených úrokových sadzieb k ochladeniu dopytu na trhu, a následne aj k utlmeniu výstavby. Aktuálne už počet vydaných stavebných povolení na konci minulého roka predstihol dlhodobý priemer8 o viac ako tretinu. Ponuka voľných novostavieb v Bratislave tak zostáva stabilná, a teda nevytvára tlak na nadmerný rast cien.

Dostupnosť bývania aj v uplynulom roku stagnovala, keď rast reálnych miezd, a najmä v prvej polovici minulého roka klesajúcich úrokov, dokázal kompenzovať rast cien nehnuteľností. Dostupnosť bývania sa tak od svojho prepadu po pandémii zásadnejšie nezotavila. Ku koncu minulého roka zastagnovali aj ceny nájmov, ktoré by boli medziročne vyššie o približne 2,5 %, teda pod úrovňou inflácie. Nájomné tak ostáva naďalej alternatívou voči vlastnému bývaniu.

Dostupnosť bývania sa v priebehu minulého roka zásadnejšie nezmenila

Vývoj indexu dostupnosti bývania, príspevky jednotlivých komponentov (index, %)

Zdroj: United Classified, ŠÚ SR, NBS

Poznámka: Vyššie hodnoty indexu dostupnosti bývania znamenajú lepšiu dostupnosť bývania a nižšie hodnoty indexu zníženú dostupnosť bývania. ŽM – životné minimum.

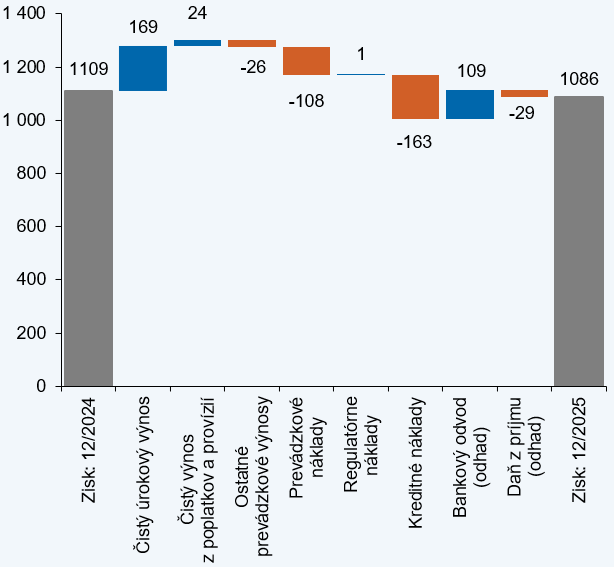

Medziročný pokles zisku bánk v znamení rastu nákladov

Ziskovosť bankového sektora sa v roku 2025 mierne znížila, no jeho finančná odolnosť zostala silná. Posledný štvrťrok roka 2025 bol z pohľadu zisku negatívne ovplyvnený jednorazovými udalosťami. Naopak, koncoročné ukazovatele kapitálu a likvidity prekonávali svoje dlhodobé rekordné hodnoty.

Čistý zisk bánk dosiahol ku koncu roka takmer 1,1 mld. €. Na zisk pozitívne vplývalo predovšetkým zlacňovanie neretailových vkladov, čo podporilo čistý úrokový výnos. Priaznivý bol aj vyplv zníženia sadzby bankového odvodu. Na druhej strane, prírastok zisku tlmilo zrýchlenie tvorby kreditných nákladov. To sčasti súviselo so zmenami v nastavení bonifikácie úverov na bývanie.

Z pohľadu zdroja bankových výnosov sa naďalej potvrdzuje dôležitosť retailového segmentu. Jeho absolútny výnos naďalej rastie, hoci tempo rastu spomaľuje šiesty štvrťrok po sebe. Hlavným faktorom vo vývoji v retaili už nie je preceňovanie úverov na vyššie sadzby, ale nárast nových hypotekárnych úverov. Pozitívnym javom je medzištvrťročný nárast výnosu z podnikového segmentu, ktorý bol ťahaný hlavne precenením portfólia. Segment podnikov zastavil svoj nepretržitý sedemštvrťročný pokles.

Kreditné náklady hlavným faktorom medziročného zníženia zisku

Čistý zisk bankového sektora po zdanení a príspevky jeho medziročnej zmeny (mil. EUR)

Zdroj: NBS

Tvorba kreditných nákladov v poslednom štvrťroku roka 2025 výrazne akcelerovala.9 Dôvodom boli jednak úpravy ocenenia úverov na bývanie, čo súviselo so zrušením štátnej bonifikácie a jej dobrovoľného presunu na ťarchu nákladov vybraných bánk, ale aj vyššia tvorba opravných položiek v retaili. Tá bola v čistom vyjadrení najvyššia od pandemického roka 2020. Situácia v kvalite portfólií však ostáva stabilná. V kategórii zlyhaných úverov10 sme ku koncu roka 2025 nezaznamenali výrazné zmeny, v kategórii rizikových nezlyhaných úverov11 došlo k miernemu zníženiu ich objemu i podielu na celkovom portfóliu.

Primeranosť vlastných zdrojov dosiahla ku koncu roka 2025 na konsolidovanom základe takmer 21 %. V poslednom štvrťroku boli hlavnými faktormi vývoja pokles rizikovosti (+0,7 p. b.) predovšetkým podnikových expozícií12, a započítanie priebežných ziskov vybraných bánk do kapitálu (+0,3 p. b.). Nárast primeranosti však výrazne tlmil nárast celkovej kreditnej expozície (-0,5 p. b.) Ukazovateľ finančnej páky medzištvrťročne klesol na úroveň 7,5 %. Využiteľný kapitál po započítaní všetkých kapitálových pravidiel vrátane požiadavky na vlastné zdroje a oprávnené záväzky (MREL) sa medzištvrťročne nezmenil: dosiahol 3,9 % rizikovo-vážených aktív, resp. 1,7 mld. €.

V oblasti likvidity banky ku koncu roka 2025 ťažili zo sezónneho prílevu vkladov, ktorý dokázal pokryť požiadavku vyplývajúcu z prírastku úverov. Krátkodobý ukazovateľ krytia likvidity (LCR, januárový údaj) ako aj štrukturálny ukazovateľ čistého stabilného financovania (NSFR, decembrový údaj) posilnili na svoje dlhodobé maximá 192 %, resp. 135 %. Celkovo však v roku 2025 banky zaznamenali nárast objemu úverov, ktorý mierne presiahol nárast objemu stabilného financovania (vklady a emitované dlhopisy). Ukazovateľ úverov k vkladom a vydaným dlhopisom sa ku koncu roka medziročne mierne zvýšil z 87,4 % na 88,4 %.

V medzinárodnom porovnaní kapitálových a likviditných ukazovateľov slovenské banky k tretiemu štvrťroku 2025 stále mierne zaostávajú. Pozitívnym faktom je, že v hrubej návratnosti kapitálu sú domáce banky od začiatku roka 2025 na mediáne krajín EÚ (horší domáci výsledok v poslednom štvrťroku 2025 však v medzinárodnom porovnaní nie je zatiaľ zohľadnený).13 Vzhľadom na dlhšiu úrokovú citlivosť úverových portfólií domácich bánk sa dá očakávať postupné zlepšovanie pozície slovenských bánk v porovnaní s európskymi konkurentmi. V prípade LCR aj NSFR sú domáce banky tesne pod mediánom krajín EÚ.14 Zaostávanie domácich bánk za mediánom krajín EÚ v ukazovateli kapitálovej primeranosti sa mierne prehĺbilo.15 V prípade ukazovateľov likvidity aj kapitálu však dosiahli domáce banky v poslednom štvrťroku 2025 veľmi pozitívny vývoj, čo by malo v európskom porovnaní pomôcť.

Aktuálna geopolitická situácia naznačuje, že rok 2026 nebude pre banky o nič jednoduchší než bol rok 2025. Určitú úľavu bankám poskytne zníženie sadzby bankového odvodu z 24,96 % na 20 %. S opatrným optimizmom možno hodnotiť aj výhľad vývoja čistého úrokového výnosu. Potenciál zlacňovania vkladov sa pomaly zmenšuje, bankám však pomáhajú pokračujúca refixácia úverového portfólia a vyšší dopyt po úveroch na bývanie. Avšak, úverový dopyt, cenu dlhopisového financovania a tvorbu opravných položiek môžu výrazne negatívne ovplyvniť geopolitické riziká a z nich plynúce spomalenie globálneho ekonomického rastu. Pokračujúca potreba domácej fiškálnej konsolidácie bude patriť medzi faktory s potenciálne negatívnym vplyvom.

Oživovanie finančného cyklu sa zastavilo

Po roku a pol postupného oživovania sa rast finančného cyklu zastavil. Kým od leta minulého roka vývoj ekonomiky potupne spomaľoval, finančný cyklus si udržiaval pozvoľné rasty. V závere minulého roka sa však dostavila stagnácia aj vo vývoji finančného cyklu. V smere rastu cyklu pôsobil stabilizovaný rast na trhu úverov domácnostiam a pretrvávajúci rast cien nehnuteľností. Oslabený sentiment, zvýšenie miery nezamestnanosti a zmiernenie rastu podnikových úverov v závere minulého roka však zabránilo ďalšiemu oživeniu finančného cyklu.

Aktuálne sa nedá hovoriť o obrátení trendu vo vývoji finančného cyklu. Výhľad na najbližší rok naznačuje skôr stagnáciu finančného cyklu na existujúcich úrovniach. Rozhodujúci pre jeho ďalšie smerovanie bude vývoj na trhu úverov. Dobrou správou je, že zadlženosť súkromného sektora sa razantnejšie nezvyšuje, pričom pomer poskytnutých úverov k HDP už takmer dva roky osciluje okolo úrovne 60 %. Ekonomika má k dispozícii dostatočné zdroje na financovanie rastu, o čom svedčia aj stabilizované rasty úverov. Zároveň však vývoj na úverovom trhu ostáva v súlade s ekonomickým vývojom, v dôsledku čoho nedochádza k akumulácii nadmerných rizík v portfóliu bánk. Miera tvorby opravných položiek sa síce v závere minulého roka mierne zrýchlila, tento vývoj však skôr kompenzoval nízku úroveň tvorby opravných položiek v predchádzajúcom období.

Zotavovanie finančného cyklu si zatiaľ udržiava tempo

Ukazovateľ finančného cyklu a prijaté rozhodnutie o výške proticyklického kapitálového vankúša (index, % rizikovo-vážených aktív)

Zdroj: NBS

Poznámka: Vyššie hodnoty indexu finančného cyklu naznačujú intenzívnu tvorbu nerovnováh.

Čo je nové vo svete makroprudenciálnej politiky

Aké sú skúsenosti z implementovania LCR požiadavky?

Odpoveď v analýzach venujúcich sa LCR16 hľadali autori štúdie zverejnenej BIS17. Tento ukazovateľ, ktorý bol zavedený v rámci regulačných zmien známych ako Basel III, má za cieľ zabezpečiť, aby banky mali k dispozícii dostatočné množstvo likvidných aktív, ktoré by im pomohli ustáť epizódy krátkodobého stresu v čase problémov s financovaním. Tak je možné získať drahocenný čas (30 dní), kým sa situácia ustáli, resp. manažment banky a dohliadacie orgány dokážu prijať vhodné nápravné opatrenia. Z analýzy vyplýva, že LCR zvyšuje spoločenský blahobyt tým, že bankám ukladá povinnosť držať viac likvidných aktív a menej sa spoliehať na krehké krátkodobé financovanie. Avšak aj to má svoju cenu, keďže likvidné vankúše môžu byť budované na úkor úverovania a podnecovať vyššie rizikové správanie. Autori dospeli k záveru, že banky zvyčajne plnia požiadavky LCR zvyšovaním držby vysoko kvalitných likvidných aktív (HQLA), najmä rezerv a štátnych dlhopisov. K znižovaniu bilančnej sumy dochádza len zriedka. Z dlhodobého pohľadu sa financovanie bánk mení miernejšie než strana aktív. Krátkodobé veľkoobchodné zdroje poklesli, zatiaľ čo retailové vklady a dlhodobejšie zdroje v čase mierne vzrástli. Nižšia ziskovosť bánk v dôsledku likviditnej regulácie môže viesť k transparentnosti aktív a k presunu do rizikovejších a ťažšie oceniteľných aktív.

Ovplyvnil program nákupu aktív amerického FED-u úverovanie v eurozóne?

Analýzou panelových údajov európskych bánk dospeli autori publikácie18 k záveru, že FED ovplyvnil poskytovanie úverov v eurozóne, a to prostredníctvom tzv. medzibankového kapitálového kanála nekonvenčnej menovej politiky. Ten podľa autorov funguje tak, že impulz vyvolaný programom FED-u masívneho nákupu aktív (LSAP) zostrmil sklon výnosovej krivky amerických štátnych dlhopisov. A práve európske banky majú podľa autorov významný podiel amerických vládnych dlhopisov s duráciou nad 5 rokov vo svojich portfóliách. V dôsledku toho došlo k preceneniu týchto cenných papierov v portfóliu bánk eurozóny. Následne sa kapitálový pomer v týchto bankách znížil, nakoľko bankám vznikla neuskutočnená strata, ktorá v prípade, že nie je krytá tzv. hedge nástrojmi (deriváty, swapy a pod.) sa účtovne odpočíta od kapitálu (buď priamo v rezervách z revaluácie, alebo cez zisk/stratu). V dôsledku toho banky s nižšou kapitalizáciou znížili svoje úvery v porovnaní s bankami s lepšou kapitalizáciou.

Ako zmeny v úverovaní ovplyvňujú investičné rozhodnutia podnikov?

Témou sa zaoberala štúdia ECB19. Využijúc detailné dáta o podnikových úveroch autori dospeli k záveru, že idiosynkratický šok (teda zmeny týkajúce sa individuálnej banky) má významnú úlohu pri formovaní investičného rozhodnutia podnikov, zvlášť malých podnikov, ktoré sa významne spoliehajú na bankové financovanie. Tieto podniky majú totiž obmedzený prístup k iným formám financovania, ako sú kapitálové trhy, vydávanie vlastných dlhopisov, či vnútroskupinové financovanie sa. Naproti tomu veľké firmy s diverzifikovanými zdrojmi financovania nie sú na úverové zmeny tak citlivé. Citlivejšie sú aj firmy vo výrobnom sektore. Investície do nehmotných aktív bývajú zvyčajne menej ovplyvnené obmedzením úverovej ponuky, nakoľko pri tomto type investícií sa firmy viac spoliehajú na interné financovanie, keďže tento typ aktív sa nedá použiť ako zábezpeka pre úvery. Podľa autorov zmeny úverovania súvisia najmä so zmenami v správaní individuálnych bánk a podnikov, zatiaľ čo zmena v investičnom správaní podnikov sa dá skôr vysvetliť zmenou ekonomických trendov a zmenou celkového dopytu firiem po financovaní.

Stanoviť energetický strop, alebo nie? Energetické krízy v prostredí menovej únie

Témou sa zaoberala analýza americkej centrálnej banky FED20. Počas energetickej krízy v roku 2022 niektoré krajiny eurozóny zaviedli cenové stropy na energie, kým iné krajiny tak neurobili. Podľa analýzy to viedlo k vyššej inflácii o približne 30 p. b. v krajinách, ktoré cenové stropy nezaviedli. Autor na modeli menovej únie s 2 krajinami skúmal efekty zavedenia cenových stropov na energie. Výsledky naznačujú, že z pohľadu spoločného blahobytu je optimálnym riešením, aby cenové stropy nezaviedla ani jedna krajina, keďže predstavujú nákladnú deformáciu trhu. Zavedenie cenového stropu v jednej krajine môže konkrétnej krajine pomôcť zmierniť dopady krízy, a to za cenu negatívnych presahov do krajiny bez cenového stropu, ktoré sa prejavujú jej vyššou infláciou a nižším ekonomickým výstupom. Podľa štúdie presahy vyplývajúce z cenových stropov prispeli v roku 2022 k nárastu inflácie v cenách energií o približne 10 p. b., čo predstavovalo navýšenie celkovej inflácie približne o 0,5 p. b. v krajinách eurozóny.

Poznámky

[1] Skokové spomalenie medziročného rastu nastalo v januári 2026 z decembrových 7 % na 3,6 % v januári. (naspäť do textu)

[2] Z medziročného porovnania vypadol január 2025 s výrazným prírastkom úverov. (naspäť do textu)

[3] Podiel zlyhaných úverov dosiahol k februáru 2026 úroveň 2,47 %. (naspäť do textu)

[4] Podiel zlyhaných úverov v priemysle dosiahol 5 % a v obchode 4 %. (naspäť do textu)

[5] Zvýšila sa hlavne miera zlyhania meraná objemom úveru a nie meraná počtom podnikov. (naspäť do textu)

[6] Najrýchlejšie však ceny rástli v košickom, prešovskom a banskobystrickom kraji. (naspäť do textu)

[7] V roku 2025 bolo na Slovensku skolaudovaných 14 259 nových bytových jednotiek. (naspäť do textu)

[8] Priemer za obdobie rokov 2015 až 2024. (naspäť do textu)

[9] Objem celkových kreditných nákladov v roku 2025 dosiahol 250 mil. €, čo je takmer trojnásobok extrémne nízkej tvorby za rok 2024. Čistá tvorba v roku 2025 je s výnimkou pandemického roka 2020 (348 mil. €) najvyššou od roku 2011. V porovnaní čistej ročnej tvorby k veľkosti bilancie (0,18 %) bola však tvorba v roku 2025 len mierne nad priemerom rokov 2017 až 2024 (0,16 %). (naspäť do textu)

[10] Objem zlyhaných úverov (NPL) aj ich podiel na celkovom portfóliu ostali v porovnaní s prvým polrokom 2025 bez zmeny (1,8 mld. €, 2,0 %, resp. 57 %), miera pokrytia opravnými položkami mierne klesla (57 %, resp. 56 %). Mierne zrýchlenie prílevu NPL pozorujeme predovšetkým medzi spotrebiteľskými úvermi, kde podiel NPL medzipolročne vzrástol zo 7,5 % na 8,1 %. (naspäť do textu)

[11] Podiel nezlyhaných úverov s významným nárastom kreditného rizika od momentu prvotného vykázania (Stage 2) na celkovom portfóliu ku koncu roka 2025 v porovnaní s júnom 2025 poklesol (zo 7,9 % na 7,1 %). Miera pokrytia opravnými položkami vzrástla z 5,4 % na 5,6 %. (naspäť do textu)

[12] Priemerná riziková váha podnikových expozícií poklesla medzištvrťročne zo 70,8 % na 67,5 %. (naspäť do textu)

[13] K septembru 2025 dosiahol ROE slovenských bánk 10,9 % (resp. 16,3 % pred bankovým odvodom a zdanením), zatiaľ čo medián krajín EÚ bol na úrovni 13,3 %, resp. 16,3 %. (naspäť do textu)

[14] LCR domácich bánk a medián krajín EÚ dosiahol k septembru 2025 úroveň 177 %, resp. 180 %. NSFR za domáci sektor bol na úrovni 131 %, resp. 6 p. b. za mediánom krajín EÚ. (naspäť do textu)

[15] Kapitálová primeranosť domácich bánk dosiahla k septembru 2025 úroveň 20,5 % pri mediáne krajín EÚ na úrovni 21,6 %. (naspäť do textu)

[16] Ukazovateľ krytia likvidity, z angl. Liquidity Coverage Ratio. (naspäť do textu)

[17] Doerr, S., Drehmann, M. (2026), The Liquidity Coverage Ratio a decade on: a stocktake of the literature, BIS/164/2026, Január 2026. (naspäť do textu)

[18] Graziano, M., Koechlin, M., Tischbirek, A., (2026), The Spillovers of LSAPs on Banks in the Euro Area, FED/2026/005, január 2026. (naspäť do textu)

[19] Kocabas, S., Saiz, L., (2026), Navigating Credit Dynamics: Does It Matter For Firm-Level Investment? Evidence From AnaCredit, ECB/2026/3173, január 2026. (naspäť do textu)

[20] Komatsu, M., (2025), To Cap or Not to Cap? Energy Crises in a Currency Union, FED/2026/1428, december 2025. (naspäť do textu)