Makroprudenciálny komentár - september 2025

Proticyklický kapitálový vankúš sa nemení

Finančný cyklus pokračoval v zotavovaní. Ceny nehnuteľností sa začali zvyšovať už pred rokom. K rastu cien na trhu s bývaním sa postupne pridali aj úvery domácnostiam a s odstupom aj podnikovému sektoru. Dopyt po nových úveroch povzbudili klesajúce úrokové sadzby, ktoré sa od úvodu minulého roka začali postupne znižovať. Zadlženosť súkromného sektora sa po dvoch rokoch poklesov začala pozvoľna zvyšovať. Ekonomika naďalej rastie, no tempo jej rastu postupne oslabuje a pretrváva zvýšená neistota z dôvodu vývoja v medzinárodnom obchode a v geopolitickej oblasti. To sa odrazilo aj v slabšom ekonomickom sentimente, ktorý v druhom štvrťroku bránil razantnejšiemu rozbehu finančného cyklu.

Nastúpené pozvoľné zotavovanie finančného cyklu nateraz nie je spojené s nadmernou tvorbou rizík. Úverový trh aj finančný sektor ostávajú v súlade s vývojom ekonomických fundamentov, pričom nedochádza k nadmernému zadlžovaniu sa súkromného sektora alebo k akumulácii rizikových úverov. Kreditná kvalita úverových portfólií ostáva stabilná, keď objem zlyhaných úverov ani ich krytie opravnými položkami sa v druhom štvrťroku 2025 takmer nezmenili. Banky si udržujú schopnosť vytvárať zisk a úroveň disponibilného kapitálu v bankovom sektore ostáva dostatočná. Vývoj ekonomických fundamentov aktuálne prispieva k zmierneniu rizík naakumulovaných v portfóliu bánk. Na druhej strane pretrváva zvýšená neistota spojená s ďalším vývojom svetovej a domácej ekonomiky, zvyšujúcimi sa otázkami ohľadom fiškálnej udržateľnosti v niektorých krajinách EÚ a potrebou slovenskej ekonomiky pokračovať v nastúpenej konsolidácii. Aj ECB1 vo svojom nedávno zverejnenom stanovisku vyzvala na ponechanie aktuálnej výšky kapitálových vankúšov v dôsledku nárastu globálnej geopolitickej neistoty. V tejto situácii je vhodné ponechať proticyklický kapitálový vankúš na doterajšej úrovni 1,5 % rizikovo-vážených aktív.

NBS neočakáva potrebu zmeny CCyB v nasledujúcom štvrťroku

Vzhľadom na slabnúci ekonomický rast sa dá očakávať, že zotavovanie finančného cyklu by malo pokračovať, avšak pozvoľným tempom. Aktuálne nevznikajú zvýšené riziká, ktoré by si vyžadovali zvýšenie proticyklického kapitálového vankúša.

Jeho zníženiu aktuálne bráni predovšetkým zvýšená neistota spojená s makroekonomickým vývojom a potrebou ďalšej fiškálnej konsolidácie. Výška kapitálu naakumulovaná prostredníctvom proticyklického kapitálového vankúša je však dostatočná, schopná pokryť prípadné neočakávané straty z úverového portfólia bánk.

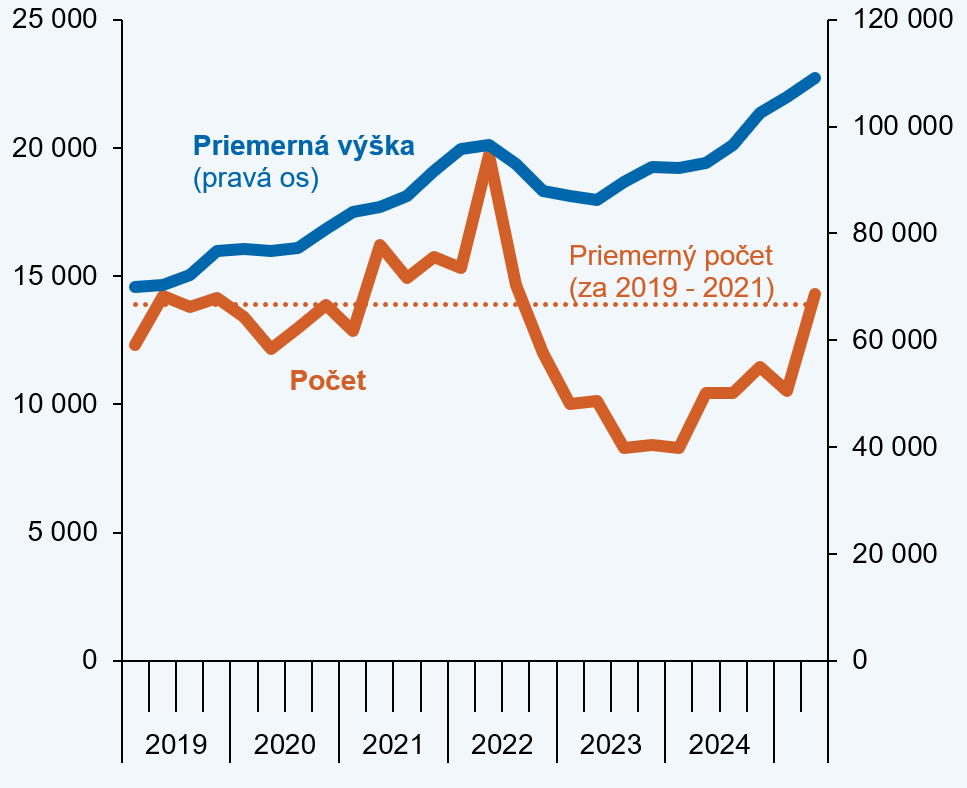

Hypotéky pokračovali v rozbehnutom oživení

V uplynulých mesiacoch pokračovalo oživenie na trhu hypoték, hoci úrokové sadzby klesali len pozvoľna. Počet nových hypoték poskytnutých počas druhého štvrťroka 2025 sa vrátil na úroveň bežnú pred obdobím zvýšených sadzieb. Priemerná výška hypotéky rastie približne v súlade s rastom cien nehnuteľností. Nárast počtu aj priemernej výšky hypoték je pomerne plošný naprieč vekovými skupinami dlžníkov. Čiastočne sa oživil aj trh s refinancovaním hypoték.2 Počet hypoték refinancovaných s navýšením do inej banky sa v druhom štvrťroku 2025 priblížil k úrovni bežnej pred zvýšením sadzieb.

Silný bol aj júlový prírastok portfólia, ktorý bol na úrovni júla 2022. Medziročné tempo rastu hypoték dosiahlo v júli hodnotu 5,8 %. Ak by aj v nasledujúcom období zostal počet nových hypoték na úrovni rovnakej ako v druhom štvrťroku 2025 a priemerná výška nových hypoték by rástla tempom 10 %, medziročné tempo rastu hypoték by sa mohlo priblížiť k úrovni 8 %. V porovnaní s inými štátmi EÚ rastú hypotéky na Slovensku rýchlejšie ako medián, hoci za väčšinou krajín strednej a východnej EÚ zaostávajú. Naďalej rastú aj spotrebiteľské úvery, hoci mierne pomalšie ako v minulosti.3

Vývoj počtu a priemernej výšky čisto nových hypoték

Priemerná výška poskytnutej hypotéky (EUR) a počet poskytnutých hypoték v príslušnom štvrťroku (ks)

Zdroj: NBS

Úrokové sadzby na nové hypotekárne úvery pokračovali v miernom poklese. V období od marca do júla 2025 klesli zo 4,0 % na 3,7 %, v porovnaní s ich vrcholom začiatkom roka 2024 ide o pokles o 1 p. b.

Kreditná kvalita portfólia sa nezhoršila. Podiel nesplácaných hypoték zostáva blízko svojich historických miním. Aj pri spotrebiteľských úveroch, kde nastal mierny nárast podielu zlyhaných úverov ešte v prvom štvrťroku 2025, sa už situácia v druhom polroku 2025 nezhoršovala. Podiel zlyhaných úverov aj miera zlyhania zostali na stabilnej úrovni.

Tržby a podnikové úvery rástli napriek neistote v ekonomike

Tržby podnikov pokračovali v raste aj v druhom štvrťroku 2025. Nominálny medziročný rast sa držal blízko 6 %. Z pohľadu tržieb sa výraznejšie darilo podnikom v službách, vo veľkoobchode a v stavebníctve. Spomalenie rastu tržieb nastalo v priemysle, ktorého hlavným ťahúňom bolo spomalenie v automobilovom priemysle. Druhý štvrťrok 2025 poznačila politika prebiehajúcich obchodných vojen, čo sa podpísalo aj na vývoji sentimentu v ekonomike. Indikátor ekonomického sentimentu pokračoval v poklese4. Určitú korekciu negatívneho sentimentu priniesol až august, čo môže byť z časti dôsledkom oznámených obchodných dohôd medzi EÚ a USA.

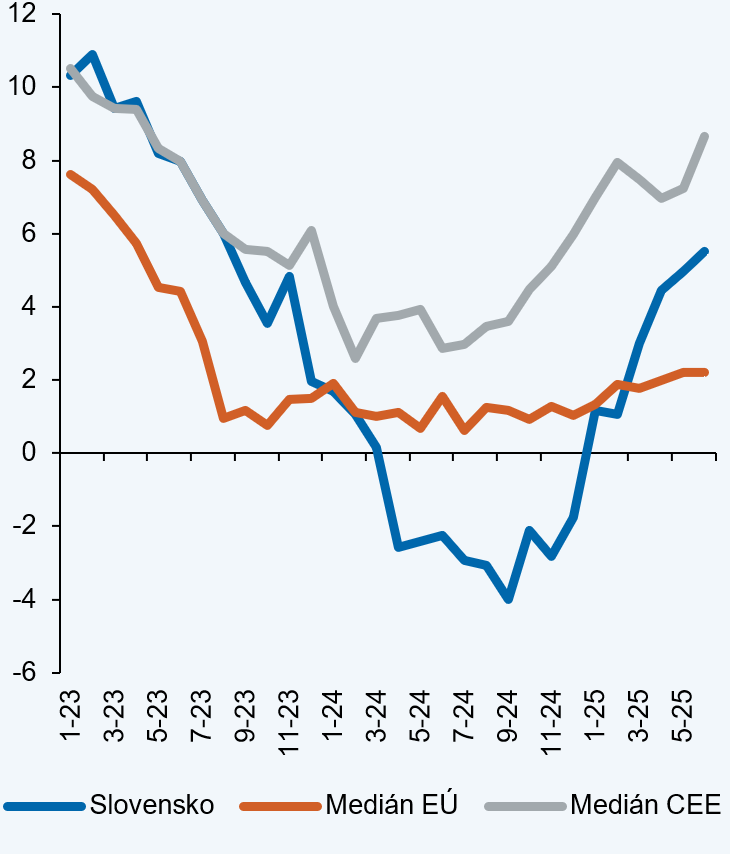

Čerpanie úverov podnikmi pokračovalo v raste. K júlu 2025 sa objem podnikových úverov medziročne zvýšil o 6,3 %5. Napriek zrýchleniu medziročného rastu boli mesačné prírastky podnikových úverov v druhom štvrťroku nižšie v porovnaní s prvým štvrťrokom. Stále však nad priemerom predchádzajúcich rokov. V júli bol prítok nových úverov pomerne koncentrovaný. K akcelerácii medziročného rastu podnikových úverov prispela aj nižšia porovnávacia báza6. Celkovo možno hodnotiť, že dopyt podnikov po úveroch rástol. Rovnaký záver podporujú aj prieskumy, ktoré naznačujú zvyšujúci sa podiel podnikov, ktoré žiadali o úver7. Záujem bol hlavne o prevádzkové financovanie8. Júlová dynamika objemu podnikových úverov bola na pomery krajín EÚ nadpriemerná, kým pri krajinách strednej a východnej Európy boli bežné aj rýchlejšie rasty úverov.9

Úverový rast je ťahaný primárne mikropodnikmi a čerpaním veľkých objemov vybranými podnikmi. Kategória mikropodnikov je stabilnou zložkou celkovej úverovej aktivity v podnikovom sektore10. Druhou výraznou zložkou sú jednorazové čerpania veľkých objemov vybranými podnikmi, ktoré sú prítomné prevažne v kategórii veľkých podnikov. Objem úverov poskytnutých skupine veľkých podnikov bez týchto výrazných čerpaní stagnuje už dva roky. Fázu stagnácie objemu úverov možno pozorovať aj v prípade sektora komerčných nehnuteľností, kde naďalej prevláda opatrnosť. Z pohľadu odvetvového členenia majú na raste úverov najväčšie zastúpenie vybrané služby, obchod a stavebníctvo. V priemysle je tok úverov utlmený.

Podiel zlyhaných úverov sa v roku 2025 významne nemenil11. K určitej korekcii došlo aj v prípade malých a stredných podnikov, kde bolo prítomné zhoršovanie kreditnej kvality.

K zvýšenej úverovej dynamike najviac prispeli mikropodniky a výrazné objemy načerpané vybranými podnikmi

Prvý graf: medziročný rast podnikových úverov a príspevok jednotlivých typov podnikov k medziročnej zmene podnikových úverov (mld. EUR, %)

Druhý graf: porovnanie medziročného rastu podnikových úverov s krajinami EÚ (%)

Zdroj: NBS, RBUZ, ECB

Poznámka: CEE – krajiny strednej a východnej Európy.

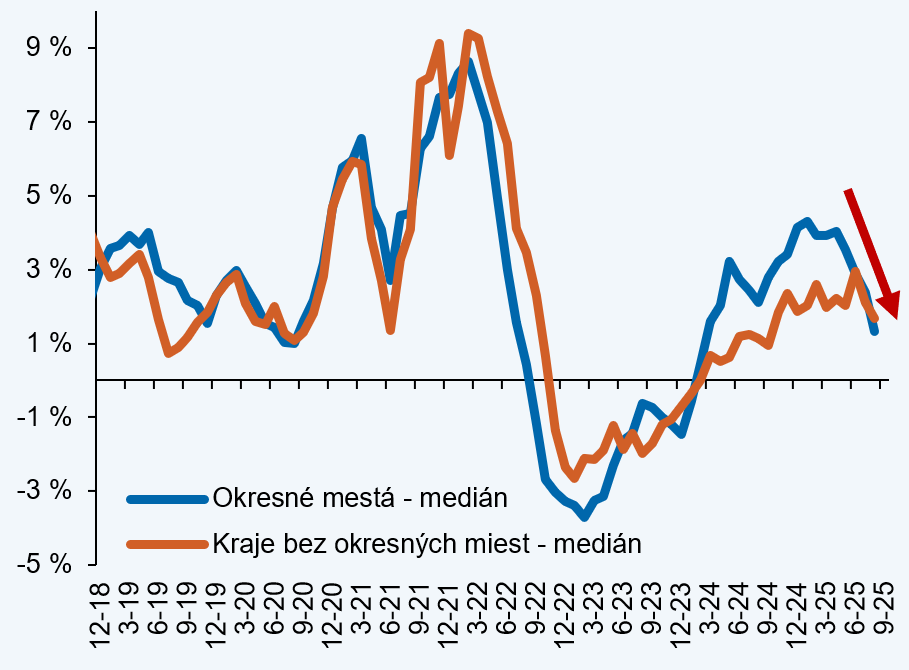

Ceny nehnuteľností rástli, avšak nižším tempom

Ceny bývania rástli aj ku koncu leta. Ceny sa zvýšili pri všetkých typoch bytov a vo väčšine regiónov, v okresných mestách aj na vidieku. Rast zaznamenali ceny bytov ako aj domov. Vývoj na trhu bývania teda úzko korešpondoval s vývojom na trhu úverov, kde rástol priemerný počet poskytnutých hypoték ako aj ich priemerná výška. Tieto trendy potvrdzujú dlhodobý vzťah medzi dynamikou cien bývania a trendmi na hypotekárnom trhu.

Rast cien bytov bol na úrovni 12 % medziročne, avšak medzimesačne bol pomalší ako na začiatku roka. Spomalenie štvrťročnej dynamiky zaznamenala väčšina krajov aj krajských miest. V auguste 2025 boli medzištvrťročné nárasty cien bytov okolo úrovne 1,5 %.

Ceny bratislavských novostavieb rástli predovšetkým v závere minulého roka. Napriek tomu, že na začiatku tohto roka došlo k miernej korekcii, priemerná cena inzerovaných novostavieb v posledných mesiacoch opäť mierne rástla. V ponuke totiž viac zostávajú zastúpené drahšie luxusné byty. V porovnaní s minulým rokom je počet predaných nových bytov podstatne vyšší, oproti rovnakému obdobiu minulého roka o takmer 70 %. Aktuálne sa počty predaných nových bytov v Bratislave dostali na úrovne pred nárastom úrokových sadzieb v roku 2022. Napriek tomu, že počet dokončených bytov v Bratislavskom kraji oproti dlhodobému priemeru v druhom štvrťroku 2025 klesol o takmer 60 %, celková ponuka inzerovaných nových bytov je v porovnaní s rokom 2022 stále vyššia.

Dostupnosť bývania skôr stagnovala na úrovniach pod dlhodobým priemerom. V druhom štvrťroku nastalo iba veľmi mierne zlepšenie dostupnosti bývania. Pozitívny vplyv mali najmä rastúce príjmy domácností, spomalil sa však pokles úrokových sadzieb, ktorý kapacitu domácností od roku 2024 zvyšoval. Rastúce príjmy a pokles úrokových sadzieb však dokázal v plnej miere kompenzovať rast cien bývania. Znamená to, že domácnosti si v druhom štvrťroku 2025 dokázali kúpiť tú istú nehnuteľnosť pri mierne nižšom zaťažení príjmu hypotekárnou splátkou, ako v prvom štvrťroku.

Medzištvrťročné nárasty cien bytov sa počas leta spomalili

Medzištvrťročná zmena ceny bytu inzerovaného na sekundárnom trhu v %

Zdroj: United Classified, NBS

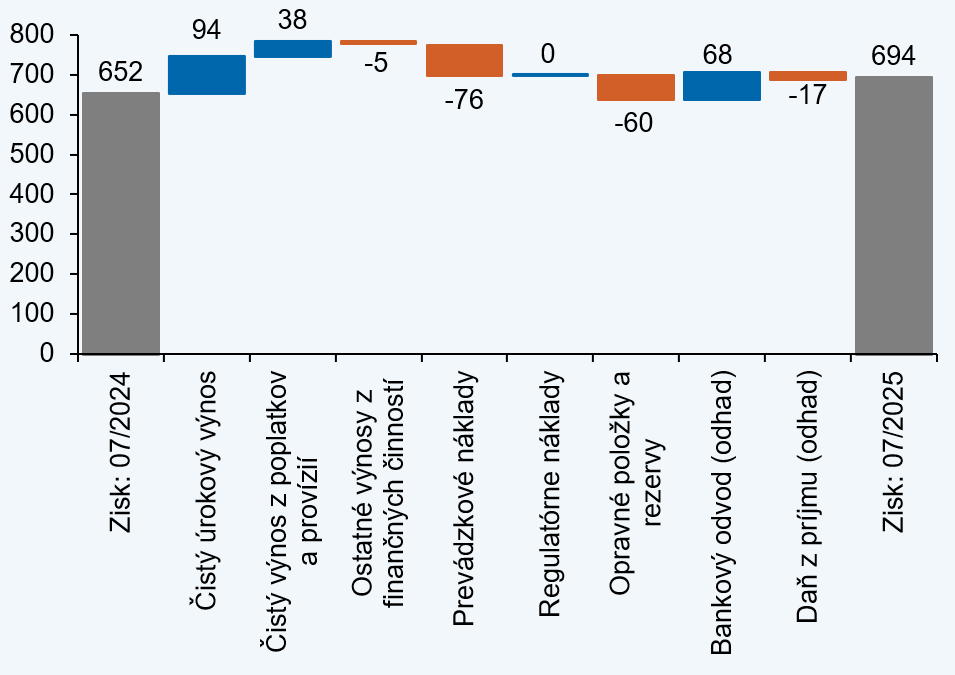

Príbeh zisku zostáva v roku 2025 nezmenený

K júlu 2025 banky zaznamenali nárast čistého zisku na úroveň takmer 694 mil. €.12 Čistý úrokový výnos meziročne vzrástol o 7 %, výlučne však z dôvodu úspory na úrokových nákladoch, ktoré vykompenzovali pokles úrokových výnosov.13 K rastu zisku pozitívne prispel aj druhý pilier ziskovosti – čisté výnosy z poplatkov a provízií14 a medziročný pokles daňovo-odvodového zaťaženia15. Vyššiu dynamiku si naďalej v roku 2025 zachováva čistá tvorba opravných položiek a rezerv.16 Z pohľadu ziskovosti si slovenské banky polepšili, ukazovateľ návratnosti kapitálu sa počas prvého polroka 2025 zvýšil.17

Kreditná kvalita úverových portfólií sa počas posledného štvrťroka výrazne nezmenila. Od apríla 2025 sa objem zlyhaných úverov ani ich krytie opravnými položkami takmer nezmenili.18 Počas daného obdobia sa však znova obnovila dynamika úverov zaradených do stage 2 z konca roka 2024.19

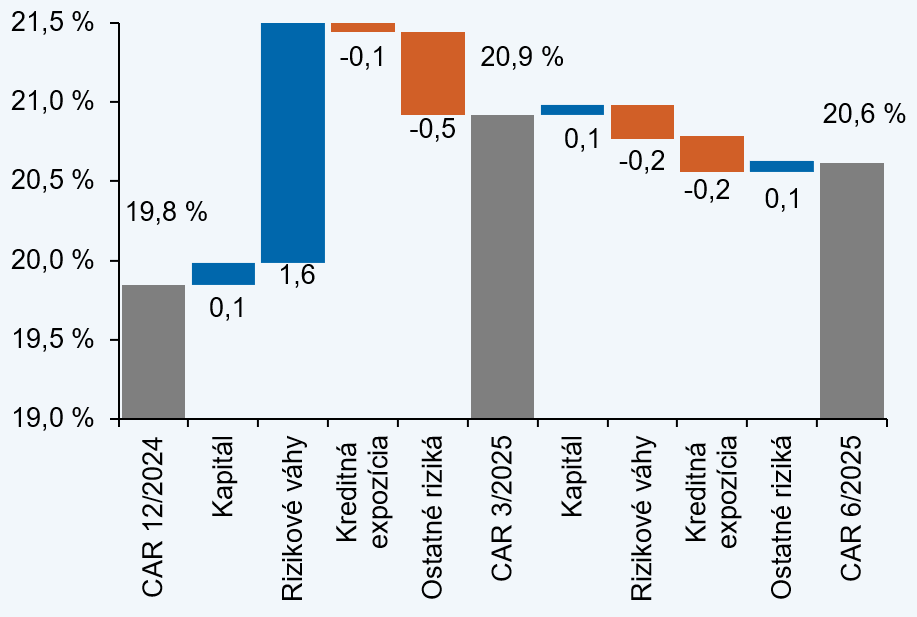

Primeranosť kapitálu sa medzi koncom roka 2024 a júnom 2025 skokovo zvýšila, dôvodom bola implementácia bankového balíka CRR3/CRD6.20 Na konsolidovanom základe dosiahla celková kapitálová primeranosť k júnu 2025 úroveň 20,6 %21, a ukazovateľ finančnej páky úroveň 7,97 %.22 Dôvodom nárastu kapitálovej primeranosti bol predovšetkým výrazný pokles rizikovo-vážených aktív spôsobený znížením rizikových váh vybraných tried expozícií pri implementácii upravených kapitálových pravidiel.23

Objem voľného kapitálu po zohľadnení kapitálových požiadaviek, finančnej páky a minimálnej požiadavky na vlastné zdroje a oprávnené záväzky (MREL) sa výrazne zvýšil. K júnu 2025 dosiahol úroveň 1,8 mld. €, resp. 3,98 % rizikovo-vážených aktív.24 Ťažil predovšetkým z poklesu rizikovo-vážených aktív a nárastu kapitálu, ktoré spoločne dokázali vykompenzovať pokles oprávnených záväzkov a nárast minimálnej úrovne MREL.

Júlový čistý zisk bánk medziročne mierne vzrástol

Čistý zisk bankového sektora po zdanení a príspevky jeho medziročnej zmeny (mil. EUR)

Zdroj: NBS

Likviditná pozícia domácich bánk zostala od konca roka 2024 bez výraznej zmeny. Štrukturálny ukazovateľ čistého stabilného financovania (NSFR) aj krátkodobý ukazovateľ krytia likvidity (LCR) sa udržali blízko svojich trojročných priemerov 130 %, resp. 185 %.25 Ukazovateľ úverov k vkladom a vydaným dlhopisom dosiahol k júlu 2025 úroveň 89,5 %.26 Od začiatku roka 2025 sa hodnota tohto ukazovateľa zvýšila o 2 p. b. z dôvodu nárastu úverov o takmer 4 mld. €, pričom nárast vkladov a vydaných dlhopisov bol polovičný. Naďalej pokračuje rast podielu cenných papierov v likviditnom vankúši bánk na úkor hotovostných rezerv vrátane úložiek v centrálnych bankách.27 Celkovo vzrástol objem dlhospiov v portfóliu bánk za prvých 7 mesiacov roka 2025 o 4 mld. €.28

Primeranosť bánk po implementácii nových pravidiel poskočila

Kapitálová primeranosť (%) a príspevky medzištvrťročnej zmeny (p. b.)

Zdroj: NBS

Poznámka: CAR: Ukazovateľ celkovej kapitálovej primeranosti.

Oživenie vo finančnom sektore pokračuje

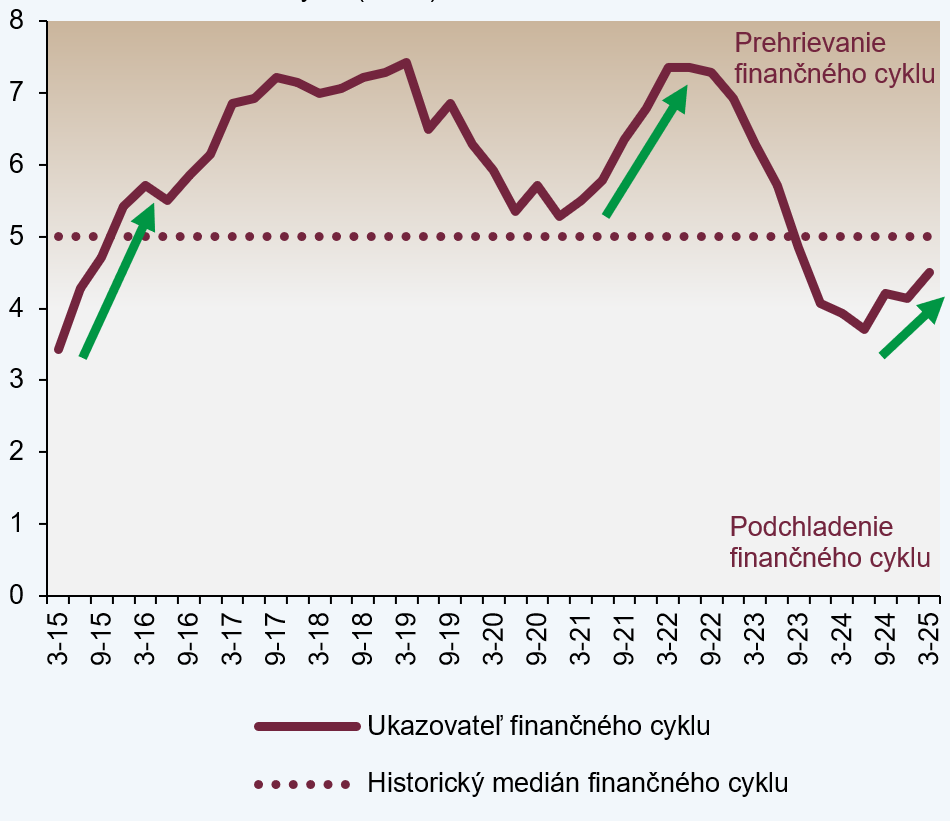

Finančný cyklus zrýchľoval aj v druhom štvrťroku 2025. Oživenie cyklu nastúpené pred rokom si zatiaľ udržiava silu. V druhom štvrťroku 2025 k jeho ďalšiemu rastu prispel predovšetkým úverový trh, keď rástli úvery tak podnikom, ako aj sektoru domácností. Po období útlmu sa zároveň mierne zvýšilo zadlženie súkromného sektora. Podiel úverov poskytnutých v ekonomike v roku 2025 mierne vzrástol, pričom sa priblížil k úrovni 60 % HDP, čo je 7 p. b. pod jeho historickým maximom z jesene 2022. Jediným faktorom, ktorý v druhom štvrťroku 2022 spomaľoval rast finančného cyklu, bol oslabený ekonomický sentiment. Celkové zotavovanie finančného cyklu sa síce drží už rok v stabilnom tempe, jeho tempo je však zatiaľ opatrnejšie než pri predchádzajúcich návratoch k rastu.

Aktuálne zotavovanie finančného cyklu zatiaľ nevyvoláva nadmerné riziká. Rast úverov výraznejšie nepredbieha vývoj ekonomických funadmentov (rast ekonomiky, vývoj tržieb, miezd a zamestnanosti), v dôsledku čoho zadlženosť rastie iba pozvoľna. Ani výhľad do konca budúceho roka nenaznačuje prehrievanie trhu. Skôr vzhľadom na stagnujúci ekonomický rast sa dá očakávať spomalenie oživovania finančného cyklu. Rozhodujúcim v tomto ohľade bude vývoj na trhu úverov. Pre bankový sektor by miera tvorby rizík spojených s finančným cyklom nemala predstavovať zásadnejší problém.

Zotavovanie finančného cyklu si zatiaľ udržiava tempo

Ukazovateľ finančného cyklu (index)

Zdroj: NBS

Poznámka: Vyššie hodnoty indexu finančného cyklu naznačujú intenzívnu tvorbu nerovnováh.

Čo je nové vo svete makroprudenciálnej politiky

Ako stable coiny vplývajú na výnosy amerických dlhopisov

Tento vzťah skúmala BIS v rámci svojej analýzy29. Na denných údajoch za roky 2021 až 2025 autori analyzovali vplyv stable coinov krytých americkými dolármi na výnosy amerických krátkodobých štátnych dlhopisov (US Treasuries). Prostredníctvom inštrumentálnych projekčných regresií autori štúdie odhadli, že prílev investícií do stable coinov vo výške dvoch štandardných odchýlok znížil výnosy trojmesačných štátnych dlhopisov o 2 až 2,5 bázického bodu v priebehu nasledujúcich desiatich dní. Autori nezaznamenali žiadne alebo len veľmi obmedzené dopady v dlhšom horizonte. Zároveň štúdia identifikovala asymetrické dopady, keď odlev stable coinov mal omnoho silnejší dopad na nárast výnosov amerických dlhopisov, keď ich výnosy rástli dvoj- až trojnásobne viac, ako bol ich pokles pri príleve stablecoinov. Analýza tohto dopadu podľa jednotlivých emitentov ukázala, že najväčší vplyv má stablecoin USDT (Tether), nasledovaný USDC od spoločnosti Circle, čo odráža ich postavenie na trhu. Vplyv stablecoinov na trhoch s bezpečnými aktívami naznačuje rastúci význam stablecoinov pre transmisný mechanizmus menovej politiky, dôležitosť zakotvenia transparentnosti krytia stablecoinov a ich možný dopad pre finančnú stabilitu.

Ako vhodne nastaviť neutrálnu mieru proticyklického kapitálového vankúša (PN CCyB)?

Túto otázku si položila nová štúdia ECB30. Analýza prináša nový spôsob odhadu PN CCyB miery, založený na tzv. risk-to-buffer prístupe. Vychádza pritom z predpokladu, že vyššie cyklické riziko je spojené s možnosťou nastátia väčších šokov, čo má za následok vyššie makroekonomické dopady a straty bankového sektora. Preto je dôvod na kalibráciu rôznej úrovne PN CCyB v jednotlivých krajinách. V prvom kroku autori pomocou makroekonomického modelu otestovali rôzne stresové scenáre s rôznou úrovňou rizika. V druhom kroku k vytvoreným stratám priradili kapitálové požiadavky, pričom PN CCyB kalibrovali tak, aby pokryl straty prislúchajúce mediánu cyklického rizika. Štúdia odhadla PN CCyB mieru pre krajiny eurozóny v rozmedzí 1 % až 1,5 %. Autori skúmaním rôznej povahy šokov dospeli k záveru, že pri domácich finančných šokoch (napr. obmedzenie úverovania) je úloha PN CCyB miery nižšia, keďže tieto šoky majú tendenciu vyvolať silné nadmerné straty, ktoré si vyžadujú vyšší vankúš ako je úroveň PN CCyB. Pri šokoch do reálnej ekonomiky (prepad produkcie, nárast inflácie), ktoré majú častokrát pôvod mimo finančný sektor, je úloha PN CCyB vyššia, keďže dokáže pokrývať väčšinu z týchto strát.

Ovplyvňujú ozbrojené konflikty cezhraničné úverovanie?

Odpoveď hľadala štúdia ECB31. Na údajoch o 14 021 syndikovaných úverov firmám v 179 krajinách za obdobie rokov 1989 – 2020 autori zistili, že zahraničné banky znížili v krajinách postihnutých konfliktom úverovanie výraznejšie ako domáce banky. Zároveň však zahraničné banky výraznejšie zvýšili financovanie vojenského a duálneho sektora32 počas trvania konfliktu. Toto presmerovanie úverov je výraznejšie medzi bankami, ktoré sú menej orientované na krajinu postihnutú konfliktom, alebo boli už pred tým výraznejšie zamerané na financovanie vojenského priemyslu, či pochádzajú z politicky nevyhranených alebo nie spriaznených krajín. Tieto efekty sú geograficky obmedzené a časovo ohraničené, pričom miznú po skončení konfliktu.

Aký môže mať dopad AI na produktivitu v ekonomike a vo finančnom sektore?

Témou sa zaoberala štúdia americkej centrálnej banky FED33. Kým niektoré inovácie (ako napríklad žiarovka) iba dočasne zvyšujú rast produktivity počas obdobia ich rozširovania v ekonomike, v čase nasýtenia tento ich efekt vyprcháva. Výsledkom je, že úroveň produkcie na hodinu práce je v ekonomike trvalo vyššia, avšak tempo rastu produkcie sa už ďalej nezvyšuje. Naproti tomu sú dva typy inovácií, kde pretrváva dlhodobý vplyv na rast produktivity v ekonomike. Sú to tzv. technológie všeobecného použitia (napríklad elektrické dynamo), ktorých črtou je, že okrem toho, že sú široko prijímané, podnecujú množstvo ďalších inovácií (nové produkty a služby, zefektívnenie procesov, reorganizácia podnikov) a naďalej sa dokážu zlepšovať, čim opakovane podnecujú inovačný proces. Druhým typom inovácií sú tzv. invencie invenčných metód, ktoré zlepšujú efektivitu výskumného a vývojového procesu prostredníctvom lepšieho a kvalitnejšieho pozorovania, analýzy, komunikácie alebo organizácie (napríklad mikroskop). Podľa autorov generatívna AI napĺňa charakteristiky oboch posledných typov invencií, v dôsledku čoho sa dá predpokladať, že AI má potenciál dlhodobo zvyšovať rast produktivity, a to aj vo finančnom sektore. Napriek tomu bude podľa autorov príspevok generatívnej AI k rastu produktivity závisieť od rýchlosti, akou sa vyššia úroveň a jej rozšírenie používania v ekonomike dosiahne. Historicky však integrácia revolučných technológií do ekonomiky býva zdĺhavá.

Poznámky

[1] Governing Council statement on macroprudential policies, ECB, 7. júl 2025. (naspäť do textu)

[2] Počet hypoték refinancovaných s navýšením do inej banky sa v druhom štvrťroku 2025 priblížil k úrovni bežnej pred zvýšením sadzieb, počet refinancovaní bez navýšenia zatiaľ zostáva znížený. (naspäť do textu)

[3] V marci 2025 bolo medziročné tempo rastu spotrebiteľských úverov na úrovni 7,1 %, v júli 2025 to bolo na úrovni 6,5 %. (naspäť do textu)

[4] Indikátor ekonomického sentimentu klesol z úrovne dlhodobého priemeru, na ktorej sa nachádzal na začiatku roka až o 9,8 bodu na najnižšiu hodnotu od druhej polovice roka 2023. (naspäť do textu)

[5] Na konci prvého štvrťroka 2025 dosiahol medziročný rast podnikových úverov 3,2 %. (naspäť do textu)

[6] V lete 2024 sa zastavilo zmenšovanie veľkosti podnikového portfólia, ktoré bolo dôsledkom nárastu úrokových sadzieb a neistoty v ekonomike. Medziročná porovnávacia báza sa tak až do tohto obdobia zmenšovala. (naspäť do textu)

[7] Prieskum o dostupnosti podnikového financovania na vzorke približne 500 malých a stredných podnikov za obdobie apríl až jún 2025. (naspäť do textu)

[8] Silnejší dopyt podnikov po prevažne prevádzkovom financovaní potvrdili aj banky v dotazníku o vývoji ponuky a dopytu na trhu úverov v druhom štvrťroku 2025. (naspäť do textu)

[9] Nižší rast úverov evidujú len v Slovinsku a Maďarsku. (naspäť do textu)

[10] Príspevok mikropodnikov k medziročnému rastu je viac ako tretinový. (naspäť do textu)

[11] Podiel zlyhaných úverov dosiahol k aprílu 2025 úroveň 2,42 %. (naspäť do textu)

[12] Ide o medziročný nárast o 6 %. Zisk pred bankovým odvodom a daňou zo zisku mierne poklesol z 1,07 mld. € na 1,06 mld. € (-1 %). (naspäť do textu)

[13] Úrokové náklady medziročne poklesli o 17 %, zatiaľ čo úrokové výnosy poklesli o 5 %. (naspäť do textu)

[14] V júli 2025 boli medziročne vyššie o 8 %. (naspäť do textu)

[15] Efektívna miera daňovo-odvodového zaťaženia poklesla o 4,5 p. b. z 39,4 % na 34,8 %, predovšetkým vďaka poklesu sadzby bankového odvodu v roku 2025 z 30 % na 24,96 %. Daň z príjmu právnických osôb so zdaniteľným výnosom nad 5 mil. € vzrástla v roku 2025 z 21 % na 24 %. (naspäť do textu)

[16] Celková čistá tvorba opravných položiek sa k júlu 2025 medziročne zvýšila o 114 %. Z pohľadu alokácie naďalej prevažuje segment retailu, do ktorého smerovalo takmer 90 % čistej tvorby opravných položiek. Alokácia do podnikového sektora sa medziročne zvýšila (7 %). (naspäť do textu)

[17] Ukazovateľ návratnosti kapitálu (ROE) bánk so sídlom na Slovensku (na konsolidovanom základe) vzrástol z 10,15 % (december 2024) na 10,61 % (jún 2025). Dôvodom pozitívnej zmeny je rýchlejší nárast čistého zisku oproti nárastu vlastného imania. (naspäť do textu)

[18] Celkový objem zlyhaných úverov pred zohľadnením opravných položiek dosiahol k júlu 2025 úroveň 1,75 mld. €, pričom za 3 mesiace nepatrne poklesol. Podiel zlyhaných úverov na celkovom portfóliu vďaka rastu celkového úverového portfólia v danom období poklesol z 2,07 % na 2,02 %. Miera pokrytia zlyhaných úverov opravnými položkami sa držala na úrovni 57 %. (naspäť do textu)

[19] Stage 2 zahŕňa nezlyhané úvery s významným nárastom kreditného rizika od momentu prvotného vykázania. Ich objem od júla 2025 k augustu 2025 poklesol zo 7,2 mld. € na 6,2 mld. €, pri ich klesajúcom podiele na celkovom úverovom portfóliu z 8,4 % na 7,6 %. Miera pokrytia stage 2 úverov opravnými položkami sa mierne zvýšila na 5,6%. (naspäť do textu)

[20] Nový bankový balík v podobe CRR3/CRD6 je účinný od januára 2025 s prvým reportovacím obdobím za prvý štvrťrok 2025. Jeho podstatou je finalizácia implementácie medzinárodne uznaných štandardov tretej generácie (tzv. Basel III) z dielne Banky pre medzinárodné zúčtovanie, predovšetkým v oblasti kapitálových požiadaviek, v podmienkach Európskej únie. (naspäť do textu)

[21] Kapitálová primeranosť zaznamenala medzipolročné zvýšenie o 77 b. b. (resp. medzištvrťročný pokles o 31 b. b.). Medzipolročný pokles objemu rizikovo-vážených aktív a nárast objemu kapitálu zvýšil úroveň dobrovoľného vankúša nad úroveň minimálnej kapitálovej primeranosti z 3,66 % na 4,28 %. Úroveň kombinovaného kapitálového vankúša (CBR) poklesla z 5,34 % na 5,30 %, predovšetkým z dôvodu zníženia vankúša pre niektoré lokálne významné banky. V prípade plnej účinnosti spodnej hranice pre výstupné hodnoty (output floor) by ukazovateľ kapitálovej primeranosti k júnu 2025 poklesol o 33 b. b. (z 20,6 % na 20,3 %). (naspäť do textu)

[22] Finančná páka sa medzipolročne mierne zvýšila o 2 b. b. (resp. medzištvrťročne poklesla o 7 b. b.). (naspäť do textu)

[23] Medzi hlavné faktory poklesu kreditnej rizikovej váhy patrí rizikovo-citlivejšie prideľovanie rizikových váh v štandardizovanom prístupe pre retailové úvery zabezpečené nehnuteľnosťou v závislosti od podielu výšky úveru k zabezpečujúcej nehnuteľnosti, a nižšie rizikové váhy pre podnikové expozície v rámci IRB prístupu, predovšetkým z dôvodu eliminácie škálovacieho faktora a zníženia hodnoty parametra straty pri zlyhaní. (naspäť do textu)

[24] Medzipolročný nárast o 280 mil. €, resp. o 71 b. b. (naspäť do textu)

[25] K júnu 2025 dosiahol NSFR úroveň 130 % (medzištvrťročne zostal bez zmeny, medziročne poklesol o 3 p. b.). LCR dosiahol k júlu 2025 úroveň 182 % (medzištvrťročne zostal bez zmeny, medziročne poklesol o 14 p. b.). (naspäť do textu)

[26] Užší ukazovateľ úverov k vkladom dosiahol 105 %. V oboch prípadoch sa ukazovatele dostali na svoje maximá od začiatku roka 2024.(naspäť do textu)

[27] Pri bankách, ktoré majú povinnosť plniť LCR na lokálnej úrovni, sa znížil likviditný vankúš od konca roka 2024 o 0,5 mld. €. Podiel hotovostných rezerv vrátane vkladov v centrálnych bankách sa znížil takmer na polovicu, z 37 % na 19 %, pri raste podielu cenných papierov zo 63 % na 81 %. (naspäť do textu)

[28] Slovenské štátne dlhopisy predstavovali 60 % (+2,4 mld. €) z celkového nárastu a české štátne dlhopisy ďalších 20 % (+0,8 mld. €). Štátne dlhopisy ostatných členských krajín EÚ participovali na celkovom náraste 27 % (+1,1 mld. €). Naopak, prirodzenou splatnosťou poklesol na portfóliách bánk objem dlhopisov, ktoré boli vydané inými finančnými inštitúciami, predovšetkým bankami (-0,2 mld. €). Takmer 73 % nových nákupov tvorili dlhopisy, ktoré majú zostatkovú splatnosť od 5 do 10 rokov. Vážený výnos do splatnosti na celom portfóliu vzrástol medzi decembrom 2024 a júlom 2025 z 2,44 % na 2,62 %. (naspäť do textu)

[29] Rashad, A., Aldasoro, A., (2025), Stablecoins and safe asset prices, BIS/2025/1270, máj 2025, Banka pre medzinárodné zúčtovanie. (naspäť do textu)

[30] Herrera, L., Pivorano, M., Scalone, V., (2025), From risk to buffer: calibrating the positive neutral CCyB rate in the euro area, ECB/2025/3075, júl 2025. (naspäť do textu)

[31] Haas, R., Mamonov, M., Popov, A., Shala, I., (2025), Violent conflict and cross-border lending, ECB/2025/3073, júl 2025. (naspäť do textu)

[32] Duálny sektor je sektor, ktorý produkuje tovary alebo služby využiteľné tak na civilné, ako aj vojenské účely. (naspäť do textu)

[33] Baily, M. N., Byrne, D. M., Kane, A. T., Soto, P. E., (2025), Generative AI at the Crossroads: Light Bulb, Dynamo, or Microscope?, FED/2025/053, júl 2025. (naspäť do textu)