Poskytovanie spotrebiteľských úverov

Ponúkanie alebo poskytovanie spotrebiteľských úverov a iných úverov a pôžičiek upravuje zákon č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Národná banka Slovenska udelením povolenia oprávňuje:

- veriteľov poskytovať spotrebiteľské úvery a iné úvery a pôžičky, ktoré nie sú spotrebiteľským úverom, a

- iných veriteľov poskytovať iné úvery a pôžičky, ktoré nie sú spotrebiteľským úverom.

S účinnosťou od 1. apríla 2015 môžu spotrebiteľské úvery alebo iné úvery a pôžičky pre spotrebiteľov poskytovať len veritelia alebo iní veritelia s povolením udeleným Národnou bankou Slovenska podľa zákona o spotrebiteľských úveroch, pričom tí veritelia, ktorí boli zapísaní v registri veriteľov a podregistri iných veriteľov, ktoré viedla Národná banka Slovenska, mohli poskytovať spotrebiteľské úvery na základe zápisu v tomto registri najneskôr do 31. augusta 2015.

-

Upozornenie NBS na zmenu právnej úpravy v oblasti poskytovania spotrebiteľských úverov pre nové dotknuté subjekty

Vzhľadom na novoprijatý zákon č. 312/2025 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov, ktorý nadobúda účinnosť 20. novembra 2026 (ďalej len „nový zákon“ alebo „nová právna úprava“), Národná banka Slovenska (ďalej len „NBS“) vypracovala toto upozornenie, ktorého cieľom je:

- informovať podnikateľské subjekty, ktoré môžu byť novým zákonom dotknuté, o najdôležitejších zmenách, ktoré nová právna úprava prináša (bližšie viď. I. až III. časť tohto upozornenia),

- pomôcť s identifikáciou právneho režimu, ktorý sa bude na dotknuté subjekty podľa novej právnej úpravy uplatňovať (bližšie viď. IV. časť),

- poskytnúť stručný prehľad o povinnostiach vyplývajúcich z novej právnej úpravy a výnimkách z týchto povinností (bližšie viď. V. časť), ako aj

- poskytnúť možnosti a odporúčania, ako sa na zmeny vyplývajúce z tejto novej právnej úpravy pripraviť (bližšie viď. VI. časť).

-

I. Rozšírenie pojmu spotrebiteľský úver

Novým zákonom sa výrazne zúžila výnimka z definície spotrebiteľského úveru v § 1 ods. 3 písm. i) zákona č. 129/2010 Z.z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon č. 129/2010“), podľa ktorej sa za spotrebiteľské úvery nepovažujú paušálne všetky úvery poskytnuté spotrebiteľom bezúročne a bez ďalších poplatkov.

Ustanovenie § 1 ods. 3 písm. h) nového zákona rozlišuje dve situácie podľa veľkosti podniku veriteľa, poskytujúceho úver spotrebiteľovi.

Prvá výnimka z definície spotrebiteľského úveru sa uplatní pre mikropodniky, malé a stredné podniky, ak sú súčasne splnené nasledujúce podmienky:

- ide o odloženú platbu, pri ktorej dodávateľ tovaru alebo poskytovateľ služby poskytne spotrebiteľovi lehotu na zaplatenie ním dodaného tovaru alebo poskytnutej služby bez poskytnutia úveru treťou osobou,

- odložená platba bude bezúročná a bez akýchkoľvek iných poplatkov okrem poplatkov, ktoré musí spotrebiteľ zaplatiť v súvislosti s omeškaním platby, a

- spotrebiteľ je povinný vykonať platbu do 50 dní od dodania tovaru alebo poskytnutia služby.

Pre úplnosť je potrebné uviesť, že mikropodniky, malé a stredné podniky sú definované v čl. 2 Prílohy I nariadenie Komisie (EÚ) č. 651/2014 o vyhlásení určitých kategórií pomoci za zlučiteľné s vnútorným trhom, pričom:

- mikropodnik sa definuje ako podnik, ktorý zamestnáva menej ako 10 osôb a ktorého ročný obrat a/alebo celková ročná súvaha nepresahuje 2 mil. EUR.

- malý podnik sa definuje ako podnik, ktorý zamestnáva menej ako 50 osôb a ktorého ročný obrat a/alebo celková ročná súvaha nepresahuje 10 mil. EUR,

- stredný podnik je podnik, ktorý zamestnáva menej ako 250 osôb a ktorého ročný obrat nepresahuje 50 mil. EUR a/alebo celková ročná súvaha nepresahuje 43 mil. EUR,

V prípade veľkých podnikov sa poskytnutý úver nebude považovať za spotrebiteľský úver, ak sú súčasne splnené nasledujúce podmienky:

- ide o odloženú platbu a

- podnik ponúka službu informačnej spoločnosti (službou informačnej spoločnosti je v zmysle § 2 písm. b) zákona č. 55/2018 Z. z. o poskytovaní informácií o technickom predpise a o prekážkach voľného pohybu tovaru v znení neskorších predpisov služba poskytovaná za úhradu, na diaľku, elektronickým spôsobom a na základe individuálnej žiadosti prijímateľa služby),

- dochádza pri nej k uzavieraniu zmlúv o predaji tovaru alebo poskytnutí služby na diaľku so spotrebiteľom bez poskytnutia úveru treťou osobou, a to

- odložená platba bude bezúročná a bez akýchkoľvek iných poplatkov okrem poplatkov, ktoré musí spotrebiteľ zaplatiť v súvislosti s omeškaním platby, a

- spotrebiteľ je povinný vykonať platbu v plnej výške do 14 dní od dodania tovaru alebo poskytnutia služby.

V prípade nedodržania niektorej z podmienok výnimky podľa § 1 ods. 3 písm. h) nového zákona saposkytnuté finančné prostriedky spotrebiteľom vo forme odloženej platby považujú za spotrebiteľský úver.

Nový zákon stanovuje v § 58 ods. 6 a 7 prechodné obdobie pre osoby, ktoré boli do dňa účinnosti nového zákona (t. j. do 20. novembra 2026) oprávnené ponúkať a poskytovať úvery spotrebiteľom bez povolenia udeleného podľa predpisov účinných do 19. novembra 2026. Tieto osoby budú môcť poskytovať takéto úvery bez povolenia najneskôr do 20. marca 2027. Ak budú chcieť pokračovať v tejto činnosti aj naďalej po tomto dátume, sú povinné do 20. marca 2027 požiadať NBS o udelenie povolenia podľa nového zákona.

-

II. Nový typ obmedzeného povolenia a prípady kedy sa neuplatňuje požiadavka na udelenie povolenia

Podľa § 28 novej právnej úpravy sa za veriteľa, ktorý je oprávnený ponúkať a poskytovať spotrebiteľské úvery len na základe povolenia udeleného NBS považuje aj právnická osoba, ktorá ponúka a poskytuje úvery spotrebiteľom:

- v rámci svojej doplnkovej činnosti,

- bezúročne a

- bez akýchkoľvek iných poplatkov okrem poplatkov, ktoré musí spotrebiteľ zaplatiť v súvislosti s omeškaním platby.

Pre získanie tohto povolenia je potrebné splniť podmienky podľa § 28 ods. 3 nového zákona, ktoré možno rozdeliť do nasledujúcich tematických okruhov:

- týkajúce sa samotného žiadateľa: t.j. požiadavka

- právnej formy (právnická osoba, ktorá sa zapisuje do obchodného registra),

- sídla na území SR, a

- zriadenia dozornej rady;

- týkajúce sa osôb v kľúčových funkciách, t.j. požiadavka individuálnej odbornej spôsobilosti, bezúhonnosti a dôveryhodnosti, pričom kľúčovými funkciami sú:

- osoba zodpovedná za poskytovanie spotrebiteľských úverov,

- vedúci útvaru vnútornej kontroly a

- osoba zodpovedná za ochranu pred legalizáciou príjmov z trestnej činnosti a pred financovaním terorizmu;

- týkajúce sa zavedenia vnútorných predpisov žiadateľa, ktoré upravujú:

- systém na posúdenie schopnosti spotrebiteľa splácať spotrebiteľské úvery,

- systém na poskytovanie spotrebiteľských úverov,

- systém vnútornej kontroly,

- systém ochrany pred legalizáciou príjmov z trestnej činnosti a pred financovaním terorizmu (program vlastnej činnosti) a

- reklamačný poriadok.

Vo všeobecnosti sa požiadavka na udelenie povolenia nevzťahuje na prípady, ak

- sa budú aplikovať definičné znaky výnimky toho, čo sa nepovažuje za spotrebiteľský úver podľa § 1 ods. 3 písm. h) nového zákona,

- ide o veriteľa z iného členského štátu poskytujúceho spotrebiteľské úvery na základe práva na slobodné poskytovanie služieb podľa § 35 nového zákona, alebo

- bude sa aplikovať výnimky z povolenia pre mikropodniky, malé a stredné podniky, ktorá je bližšie rozobratá v nasledujúcej časti tohto upozornenia.

-

III. Oprávnenie poskytovať spotrebiteľské úvery bez povolenia NBS

Nová právna úprava zavádza v § 25 ods. 3 písm. a) nového zákona pre mikropodniky, malé a stredné podniky za kumulatívneho splnenia určitých podmienok oprávnenie poskytovať spotrebiteľské úvery bez povolenia NBS, tzv. výnimku z licencovania.

Mikropodniky, malé a stredné podniky, ktoré sú právnickými osobami, budú môcť poskytovať spotrebiteľské úvery bez povolenia od NBS, ak spotrebiteľský úver budú ponúkať a poskytovať:

- v rámci svojej doplnkovej činnosti,

- vo forme odloženej platby pri predaji tovaru alebo poskytnutí služieb,

- ak sa takýto spotrebiteľský úver poskytuje bezúročne a bez akýchkoľvek iných poplatkov okrem poplatkov, ktoré musí spotrebiteľ zaplatiť v súvislosti s omeškaním platby, a

- ak sa platba vykoná nad 50 dní od dodania tovaru alebo poskytnutia služby.

Hoci takýto veriteľ na poskytovanie spotrebiteľských úverov nepotrebuje povolenie, spadá pod dohľad NBS, pričom sa na neho vzťahujú takmer všetky povinnosti, ktoré tento zákon ukladá veriteľom s povolením (bližšie sa týmto povinnostiam venuje IV. časť tohto upozornenia).

Čo sa týka prístupu k databázam, poskytovatelia spotrebiteľských úverov, ktorí budú spadať do výnimky z povolenia nebudú povinní poskytovať údaje o spotrebiteľských úveroch aspoň do registra spotrebiteľských úverov podľa § 14 nového zákona, avšak za účelom posúdenia bonity (na účel posudzovania schopnosti splácania úverov) budú mať v súlade s § 18 tohto zákona zaručený prístup k databázam údajov o spotrebiteľoch.

-

IV. Identifikácia právneho režimu, ktorý sa na subjekt vzťahuje podľa novej právnej úpravy

V rámci identifikácie právneho režimu, ktorý sa na jednotlivé subjekty bude vzťahovať, NBS odporúča najmä dôkladne preštudovanie nového zákona o spotrebiteľských úveroch a analýzu toho, či a akým spôsobom sa tieto zmeny dotknú podnikateľskej činnosti, ktorú tento subjekt v súčasnej dobe vykonáva.

Podnikateľ, ktorý doteraz poskytoval spotrebiteľom úvery spadajúce do rozsahu výnimky v § 1 ods. 3 písm. i) v súčasnosti platného zákona č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov, má nasledovné možnosti:

- upraviť podmienky zmluvy o úvere tak, aby splnil podmienky pre výnimku toho čo sa nepovažuje za spotrebiteľský úver podľa § 1 ods. 3 písm. h) nového zákona,

- získať jedno z povolení na poskytovanie spotrebiteľských úverov podľa § 25 ods. 1 nového zákona, vrátane nového typu povolenia podľa časti II,

- splniť podmienky § 25 ods. 3 písm. a) nového zákona, umožňujúce poskytovať spotrebiteľské úvery bez osobitného povolenia, ako je popísané v časti III,

- ponúkať financovanie nákupu tovarov alebo poskytovaných služieb prostredníctvom tretích osôb, poskytujúcich spotrebiteľské úvery na základe povolenia.

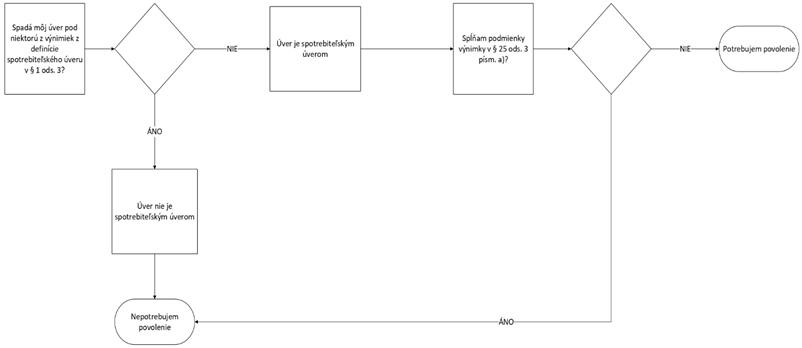

Pre uľahčenie určenia toho, či konkrétny subjekt potrebuje povolenie bol vypracovaný ako pomôcka diagram uvedený nižšie:

Všetky veľké podniky, ktoré poskytovali úvery spotrebiteľom bez úrokov a akýchkoľvek poplatkov v rámci svojej doplnkovej činnosti, budú teda podľa novej právnej úpravy potrebovať povolenie na poskytovanie spotrebiteľských úverov v rozsahu podľa § 28 nového zákona, okrem prípadov, ak k uzavieraniu zmlúv o predaji tovaru alebo poskytnutí služby dôjde na diaľku a platba sa vykoná v plnej výške do 14 dní od dodania tovaru alebo poskytnutia služby.

V prípade, že by veľké podniky chceli poskytovať úvery spotrebiteľom, avšak tieto úvery by neboli bez úrokov, alebo akýchkoľvek poplatkov, prípadne by neboli poskytované v rámci ich doplnkovej činnosti, budú na takúto činnosť potrebovať povolenie podľa § 25 ods. 1 písm. a) nového rozsahu, t.j. povolenie bez obmedzenia rozsahu poskytovania spotrebiteľských úverov.

Ak by takéto úvery chceli poskytovať len v obmedzenom rozsahu, t.j. celkový objem nimi poskytnutých spotrebiteľských úverov by neprekročil 30 000 eur, postačilo by im požiadať o udelenie povolenia pre poskytovanie spotrebiteľských úverov v obmedzenom rozsahu podľa § 27 nového zákona.

Pre mikropodniky, malé a stredné podniky sa podľa novej právnej úpravy uplatní právny režim podľa okolností opísaných v tabuľke nižšie:

Mikropodnik, malý a stredný podnik Dôsledok (režim podľa nového zákona) Dodrží všetky podmienky výnimky, t.j.:

– odloženie platby za poskytnutý tovar alebo službu,

– bezúročný a bezpoplatkový úver,

– splatnosť do 50 dní od dodania.Poskytnutá odložená platba nie je spotrebiteľským úverom.

Vyňatie cez § 1 ods. 3 písm. h) nového zákona, t.j. činnosť nespadá do pôsobnosti nového zákona.Nedodrží poslednú podmienku definície, t.j. splatnosť bude viac ako 50 dní od dodania. Výnimka z povolenia podľa § 25 ods. 3 písm. a) nového zákona.

Poskytnutý úver je spotrebiteľským úverom, ale na podnikateľa sa nevzťahujú požiadavky na udelenie povolenia.Nedodrží iné podmienky výnimky ako splatnosť, t. j. nejedná sa o odloženú platbu za poskytnutý tovar alebo služby alebo o bezúročný alebo bezpoplatkový úver. Potrebné povolenie podľa § 25 ods. 1 nového zákona.

Poskytnutý úver je spotrebiteľským úverom a podnikateľ podlieha požiadavkám na udelenie povolenia.Na základe vykonanej analýzy je na záver potrebné určiť, aké konkrétne povinnosti budú z novej právnej úpravy konkrétnemu poskytovateľovi.

-

V. Povinnosti vyplývajúce z novej právnej úpravy a výnimky z týchto povinností

Vo všeobecnosti sa aj na poskytovateľov spotrebiteľských úverov, ktorí budú spadať do výnimky z povolenia alebo ktorí budú poskytovať spotrebiteľské úvery na základe obmedzeného povolenia, sa budú vzťahovať všetky povinnosti stanovené veriteľom v novom zákone, okrem presne špecifikovaných výnimiek.

Nová právna úprava v § 1 ods. 6 stanovuje výnimky z niektorých povinností, ktoré ukladá všetkým poskytovateľom spotrebiteľských úverov.

Tieto výnimky sú alternatívne a vzťahujú sa len na spotrebiteľský úver:

- ktorého celková výška je nižšia ako 200 eur, alebo

- ktorý sa ponúka a poskytuje bezúročne a bez iných poplatkov alebo

- ktorý sa musí splatiť v lehote nepresahujúcej 3 mesiace a splatné sú len zanedbateľné poplatky.

Stručný prehľad povinnosti, ktoré vyplývajú veriteľom z novej právnej úpravy, spolu s uvedením výnimiek, ktoré sa vzťahujú na veriteľom s povolením podľa § 28 nového zákona a na veriteľov, ktorý spadajú do výnimky z povolenia, je uvedený v tabuľke nižšie:

POVINNOSTI Ust. nového zákona VÝNIMKY pre veritelia s povolením podľa § 28 a poskytujúci sú na základe výnimky z povolenia 1. Dodržiavať postupy a informácie pred uzavretím zmluvy o spotrebiteľskom úvere, týkajúce sa marketingu a informácií v reklame § 5 Neuplatňuje sa na nich ustanovenie § 5 ods. 3 písm. e) až g) a ods. 5 nového zákona, t. j. reklama alebo akákoľvek ponuka týkajúca sa spotrebiteľského úveru nemusí obsahovať tieto informácie: (i) dobu trvania zmluvy o spotrebiteľskom úvere, (ii) výšku predajnej ceny tovaru alebo služby a výšku akejkoľvek zálohy pri spotrebiteľskom úvere vo forme odloženej platby na konkrétny tovar alebo konkrétnu službu a (iii) celkovú sumu, ktorú musí spotrebiteľ zaplatiť, a výšku splátok týkajúce sa bezplatného poskytovanie informácií a poskytovania všeobecných informácií pred uzavretím zmluvy o spotrebiteľskom úvere § 6 a 7 Uplatňujú sa na všetkých veriteľov bez výnimky. týkajúce sa poskytovania predzmluvných informácií pred uzavretím zmluvy o spotrebiteľskom úvere § 8 Na týchto veriteľov sa neuplatňuje § 8 ods. 6 a 12 nového zákona, t.j. títo veritelia nie sú povinní poskytnúť spotrebiteľovi zreteľne oddelené doplňujúce informácie o spotrebiteľskom úvere[i]. týkajúce sa osobitných ustanovení o predzmluvných informáciách poskytovaných pred uzavretím zmlúv o spotrebiteľskom úvere § 9 Na týchto veriteľov sa neuplatňuje § 9 ods. 1 písm. b) a c), t.j. pri týchto osobitných typoch úverov takýto veritelia nie sú povinní poskytnúť spotrebiteľovi predzmluvné informácie podľa § 8 ods. 6 písm. a), c), f), j), k), m) až q) nového zákona a informácie o podmienkach a postupe ukončenia zmluvy o spotrebiteľskom úvere. týkajúce sa povinnosti primeraného vysvetlenia § 11 Primerané vysvetlenia sú povinní dávať všetci poskytovatelia spotrebiteľských úverov bez rozdielu. 2. Posúdiť schopnosť spotrebiteľa splácať spotrebiteľský úver overovanie bonity § 13 Na všetkých veriteľov bez rozdielu sa vzťahujú všetky ustanovenia nového zákona (§ 13) týkajúce sa posúdenia schopnosti spotrebiteľa splácať spotrebiteľský úver – tzv. overovanie bonity. 3. Dodržiavať ustanovenia týkajúce sa zmlúv o spotrebiteľskom úvere a výpočtu RPMN povinné náležitosti zmluvy o úvere § 20 Na týchto veriteľov sa neuplatňuje § 20 ods. 6 nového zákona, t.j. ak ide o zmluvu o spotrebiteľskom úvere, podľa ktorej splátky spotrebiteľa nevedú k okamžitej zodpovedajúcej amortizácii celkovej výšky spotrebiteľského úveru, ale v období a za podmienok určených v zmluve o spotrebiteľskom úvere alebo v inej zmluve sa použijú na vytvorenie kapitálu, nie je takýto typ veriteľa povinný zrozumiteľne a stručne uviesť v zmluve o spotrebiteľskom úvere okrem náležitostí podľa odseku 2 aj to, že použitie takto vytvoreného kapitálu nezaručuje splatenie celkovej výšky čerpaného spotrebiteľského úveru, ak sa vyslovene takáto záruka neposkytne dodržiavať ustanovenia o výpočte ročnej percentuálnej miery nákladov, tzv. RPMN § 24 Na takýchto veriteľov sa vzťahujú všetky ustanovenia novej právnej úpravy pre výpočet RPMN bez výnimky.

-

VI. Možnosti a odporúčania, ako sa pripraviť na zmenu právnej úpravy

V rámci prípravy na zmeny, ktoré so sebou prinesie nová právna úprava v oblasti spotrebiteľských úverov, NBS odporúča najmä dôkladne preštudovanie nového zákona a analýzu toho, či a akým spôsobom sa tieto zmeny dotknú podnikateľskej činnosti, ktoré dotknutá osoba v súčasnej dobe vykonáva.

Na základe vykonanej analýzy je potrebné určiť, či z novej právnej úpravy vyplývajú pre konkrétnu právnickú osobu nejaké nové povinnosti, najmä s ohľadom na to, či sa nestane subjektom, ktorý bude podliehať dohľadu NBS a či na doteraz vykonávanú činnosť nebude po uplynutí prechodného obdobia potrebovať povolenie NBS podľa nového zákona.

NBS rovnako odporúča aj naďalej odporúča sledovať webovú stránku NBS v časti „Poskytovanie spotrebiteľských úverov“, pod odkazom: https://nbs.sk/dohlad-nad-financnym-trhom/dohlad/veritelia/, na ktorej budú v druhom polroku 2026 postupne zverejňované aj:

- nové súvisiace metodické usmernenia (k podávaniu žiadostí o udelenie povolenia na poskytovanie spotrebiteľských úverov, ku konaniam o udeľovaní predchádzajúcich súhlasov NBS a k plneniu oznamovacej povinnosti podľa nového zákona),

- formulár k podávaniu žiadosti k novému druhu povolenia na poskytovanie spotrebiteľských úverov ako doplnkovej činnosti bezúročne a bez akýchkoľvek poplatkov,

- prípadné stanoviská týkajúce sa výkladu novej právnej úprav.

Legislatíva

Poskytovanie spotrebiteľských úverov a podmienky povolenia

Vzory žiadostí a iných dokumentov

Výkladové usmernenia

Zoznam dohliadaných subjektov

Často kladené otázky

Na zasielanie oznámení podľa § 2 odseku 7 posledná veta zákona č. 747/2004 Z. z. o dohľade nad finančným trhom a o zmene a doplnení niektorých zákonov v znení neskorších predpisov a § 20 ods. 6 zákona č. 129/2010 Z. z. o spotrebiteľských úveroch a o iných úveroch a pôžičkách pre spotrebiteľov a o zmene a doplnení niektorých zákonov v znení neskorších predpisov je určený e-mail: veritelia-oznamenia@nbs.sk