Stanovisko Odboru dohľadu nad poisťovníctvom a dôchodkovým sporením Národnej banky Slovenska k vykazovaniu SII výkazu S_05_01_02_POB – Poistné, poistné plnenia a náklady podľa skupiny činnosti - pobočky v súvislosti s platnosťou nového účtovného štandardu IFRS17 od 01.01.2023, platné do 30.6.2023

Vzhľadom na to, že výkaz S.05.01 podľa vysvetliviek platného Vykonávacieho nariadenia komisie (EÚ) 2015/2450 sa má aj naďalej vykazovať z účtovného hľadiska, ale s použitím skupín činností podľa smernice Solventnosť II, ako sú uvedené v prílohe 1 k Delegovanému nariadeniu (EÚ) 2015/351 (ďalej iba „Delegované nariadenie“) Národná banka Slovenska (ďalej len „NBS“) vydáva toto stanovisko.

NBS odporúča pre vykazovanie výkazu S_05_01_02_POB – Poistné, poistné plnenia a náklady podľa skupiny činnosti – pobočky používať údaje z poistno-technických systémov pobočky, pričom výsledok (výpočet uvedený v bode 4. stanoviska) by mal byť zhodný s Výsledkom za poistné služby podľa IFRS 17 (výkaz VÚ-P 1-04, Časť II. Vybrané údaje z nákladov a výnosov, r. 25) 2.

Ak zriaďovateľ pobočky nevedie účtovníctvo podľa IFRS17 a prepojenie na IFRS 17 predstavuje pre pobočku neprimeranú záťaž, pobočka môže výkaz aj naďalej vykazovať v súlade s platným lokálnym účtovným štandardom zriaďovateľa.

1. Predpísané a zaslúžené poistné sa vykazuje v súlade článkom 1, bod 11 a 12 Delegovaného nariadenia3, aj keď prechodom na IFRS17 už nejde o položky evidované v účtovníctve pobočky. Podkladom pre vypracovanie výkazu majú byť výstupy z poistno-technických systémov pobočky. Poistné v životnom poistení sa vykazuje vrátane investičného komponentu.

Predpísané a zaslúžené poistné za skupinu činnosti Poistenie zodpovednosti za škodu spôsobenú prevádzkou motorového vozidla (stĺpec výkazu C0040, ďalej iba „PZP“) sa vykazuje očistené o 8%-ný odvod z PZP.

2. Náklady na poistné plnenia (vzniknuté) – vykazujú sa tu poistné plnenia vyplatené vrátane zmeny stavu záväzkov na vzniknuté poistné plnenia diskontované, avšak bez zmeny stavu rizikovej prirážky. Zmenu stavu rizikovej prirážky pre nefinančné riziká je potrebné vykazovať v rámci položky Ostatné technické náklady/výnosy (R1200,R2500)

Poistné plnenia v životnom poistení sa vykazujú vrátane investičného komponentu. Náklady na likvidáciu poistných plnení sa vykazujú aj naďalej v rámci položky Vzniknuté náklady (R0550, R1900). Ak pobočka vedie účtovníctvo podľa IFRS17, podkladom pre vykazovanie majú byť výstupy z poistno-technických systémov poisťovne.

3. Vzniknuté náklady – vykazujú sa tu všetky náklady na poistné služby (priamo priraditeľné aj nepriamo priraditeľné)4, ktoré vchádzajú do výpočtu Výsledku za poistné služby (výkaz VÚ-P 1-04, Časť II. Vybrané údaje z nákladov a výnosov, r. 25)2 , v prípade skupiny činnosti PZP očistené o 8% odvod z PZP. Náklady, ktoré nie sú súčasťou Výsledku za poistné služby sa vo výkaze S.05.01 nevykazujú.

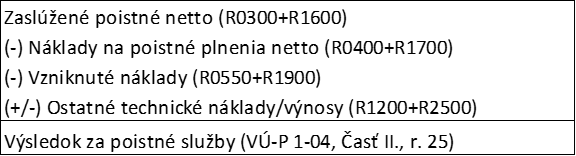

4. Ostatné technické náklady/výnosy – vykazujú sa ostatné náklady a výnosy súvisiace s poskytovaním poistných služieb, ktoré nie je možné vykazovať v rámci vyššie uvedených položiek výkazu 1. – 3., a ktoré nie je možné alokovať na jednotlivé skupiny činností tak, aby spolu za neživotné a životné poistenie platilo:

_______________________________________________________________________

1 Delegované nariadenie Komisie (EÚ) 2015/35 z 10. októbra 2014, ktorým sa dopĺňa smernica Európskeho parlamentu a Rady 2009/138/ES o začatí a vykonávaní poistenia a zaistenia (Solventnosť II).

2 OPATRENIE Ministerstva financií Slovenskej republiky z 9. decembra 2021 č. MF/011078/2021-74, ktorým sa mení a dopĺňa opatrenie Ministerstva financií Slovenskej republiky z 8. decembra 2011 č. MF/25918/2011-74, ktorým sa ustanovuje rozsah, spôsob, miesto a termíny ukladania výkazu vybraných údajov z individuálnej účtovnej závierky pre účtovné jednotky, ktorými sú poisťovne, pobočky zahraničnej poisťovne, zaisťovne, pobočky zahraničnej zaisťovne, Slovenská kancelária poisťovateľov a Exportno-importná banka Slovenskej republiky v znení neskorších predpisov.

3 Článok 1 – Vymedzenie pojmov

11. „predpísané poistné“ je poistné splatné poisťovni alebo zaisťovni počas stanoveného obdobia bez ohľadu na to, či sa takéto poistné úplne alebo čiastočne týka poistného alebo zaistného krytia poskytnutého v inom období;

12. „zaslúžené poistné“ je poistné týkajúce sa rizika krytého poisťovňou alebo zaisťovňou počas stanoveného obdobia

4 Pojem „nepriamo priraditeľné“ vychádza z anglického pomenovania položky vo výkaze VÚ-P 1-04 „indirectly attributable expenses“ – ide o náklady, ktoré sú na poistné odvetvia priradené nie priamo, ale alokáciou.